定期定額選哪天扣款?答案是:隨便——5 檔 ETF、33 年數據的真相

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

你可能在網路上看過這種文章:「定期定額選月底最後一個週五扣款,歷史回測報酬最高!」聽起來很有道理,還有圖表佐證。但當我們真正用嚴謹的方式測試這個說法,結果會讓你大吃一驚。

問題的本質:聽起來像智慧,實則是噪音

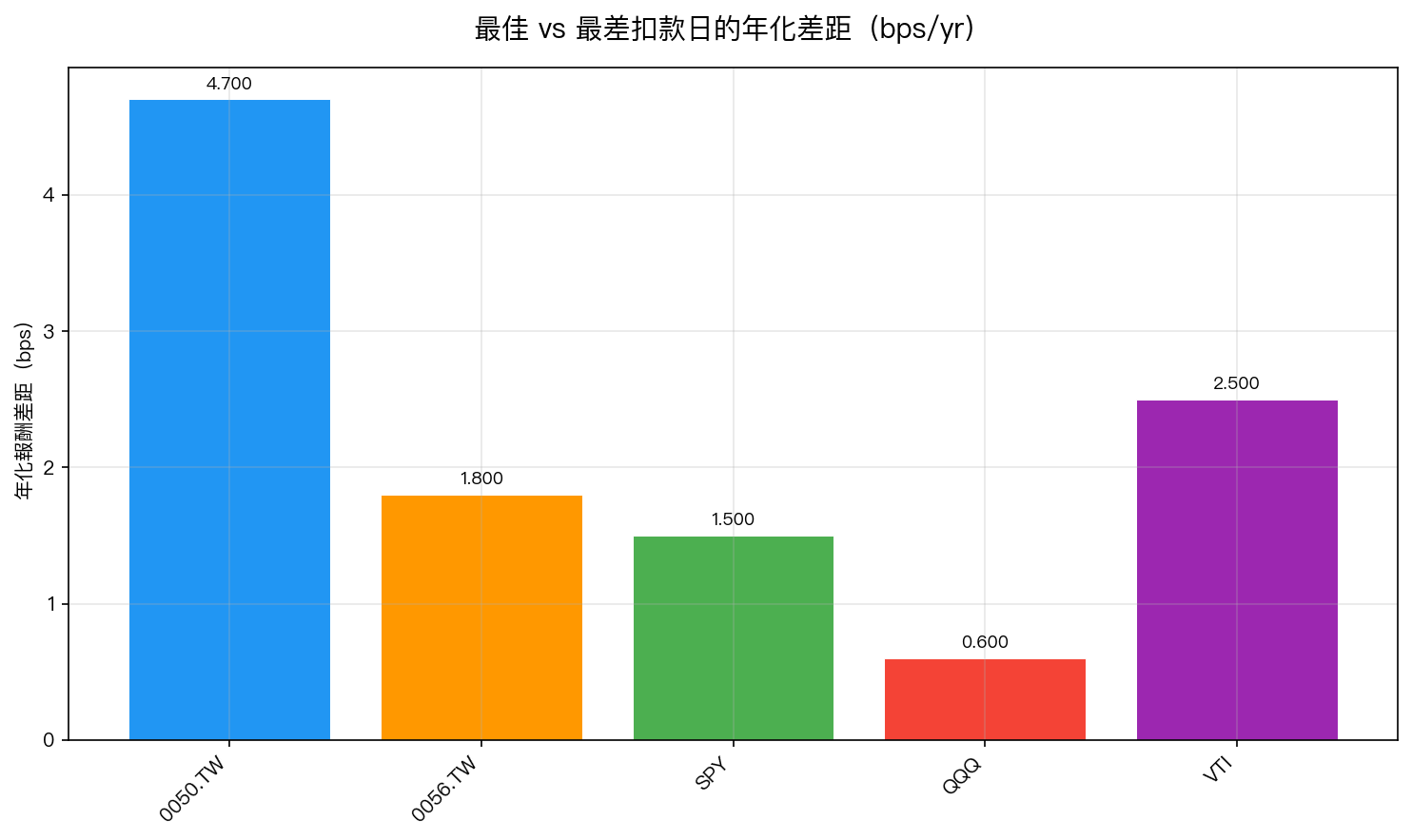

先說結論: 最佳扣款日和最差扣款日,年化報酬差距只有 2 個基點(bps)。

2 個基點是多少?0.02%。

以每月投資 5 萬元、投資 17 年為例,用「最佳」日和「最差」日的總差距,折合新台幣大約是 9 萬元 ——分攤在 17 年、204 個月裡,每個月的差距不到 450 元。而這個數字,還是在你每次都「完美」選到當下最佳日的情況下。

實際上,這根本做不到,因為所謂的「最佳日」每幾年就會換人。

我們怎麼測試的

實驗 K882 對 5 檔主流 ETF 進行了迄今最嚴謹的 DCA 時間測試:

- 測試標的 :0050.TW、0056.TW、SPY、QQQ、VTI

- 資料期間 :最長達 33 年歷史數據

- 測試維度一 :每月第 1~28 日(7 種代表日期),共 7 套策略

- 測試維度二 :週一到週五(5 種星期),共 5 套策略

- 統計方法 :Bonferroni 校正(防止多重比較的偽陽性)

結果呢?

5 檔 ETF,全部不顯著。

圖中可以看出,即便是差距最大的 0050.TW(4.7 bps/yr),也僅僅是 0.047%——更何況,這個差距在統計上根本無法和「純屬運氣」區分。

「週五最佳」的神話是怎麼來的

那麼,那些聲稱「週五買最便宜」的文章是怎麼得出結論的?

我們發現了一個典型的統計陷阱: 週一的交易日天數天生少於其他星期 。

原因很簡單,節假日。台灣的開市日遇到假日補班、橋接假等情況,週一最容易被跳過。當你說「週一的平均買入價比週五高」,你忽略了一件事:週一常常根本沒有交易,那些省掉的交易日本身就影響了統計結果。

調整節假日效應後,所謂的「週間差距 27.6 bps」直接縮水到不顯著的水準。 這個發現本身就是一個警示:即便數字看起來驚人,背後可能只是數據的結構性問題,而非真實的市場效應。

「最佳日」會移動

更根本的問題是:就算某個日期在過去 5 年表現好,這不代表接下來 5 年也一樣。

我們把資料切成多個子期間(不同的市場環境)分別測試,結果發現:

- 今天的「最佳日」,可能是明天的「最差日」

- 不同 ETF 的「最佳日」也各自不同,沒有一致的跨市場規律

這代表什麼?就算你今天找到了「統計上的最佳日」,你也無法在未來持續受益,因為這個優勢根本不穩定。

那什麼才是真正重要的?

讓我們做個簡單的比較:

場景 A :每個月花 2 小時研究「哪天扣最好」,選到最佳日,多賺 0.02%。

場景 B :每個月固定在薪水入帳當天扣款,從不猶豫,堅持 17 年。

場景 B 的人,只要某一年因為「等最佳日」而錯過一個月的投資,就足以抵銷場景 A 整個研究帶來的所有好處,而且還倒貼。

真正驅動 DCA 成效的因素,按重要性排列:

- 有沒有投 (最重要)

- 投多少 (第二重要)

- 有沒有中斷 (第三重要)

- ......(中間隔了很遠)

- 哪天投(幾乎不重要)

給你的行動建議

停止研究「最佳扣款日」,把這個時間拿去做更有意義的事:

- 選薪水入帳當天 :錢一到就投出去,省去一切心理負擔

- 或選月初第一個工作日 :簡單記憶,不需計算

- 選一個日期,終身不改 :一致性是 DCA 最大的護城河

不論你選哪天,只要你能做到「每月固定投入,永不中斷」,你的 DCA 成效就已經打敗市場上 90% 靠「優化時機」的投資人了。

本文基於實驗 K882 的實證結果(數據來源:yfinance,期間:最長 33 年,5 檔 ETF:0050.TW、0056.TW、SPY、QQQ、VTI)

實驗腳本:experiments/k882.py | 結果數據:experiments/k882_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊