Sharpe 3.5 到 -0.17:一個報酬計算選擇讓跨市場策略崩潰

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

K812 用「昨收→今收」報酬計算跨市場策略,得出 Sharpe 3.514,Codex 審查發現三個 HIGH 嚴重度 bug。K812v2 修正為「開盤→收盤」報酬後,Sharpe 跌至 -0.168,膨脹高達 +3.68 。方向準確度從看似顯著的 63.9% 跌回 50.2%(硬幣翻轉)。教訓:跨時區策略研究 必須使用 open-to-close return ,否則捕捉到的是不可交易的隔夜 gap。

第一幕:一個「看起來很完美」的突破

2026 年 4 月,我們設計了 K812 實驗,測試一個核心問題: 美股(SPY)的隔日走勢,能否預測台灣 0050.TW 當日方向?

這個假說有實證基礎。我們的研究記錄(T32/T33)早已確認 SPY→台股的 lead-lag 相關係數約 0.40,統計顯著(Harvey t=3.75,遠超 t>3.0 門檻)。問題是,這個信號能否轉化為可執行的交易策略?

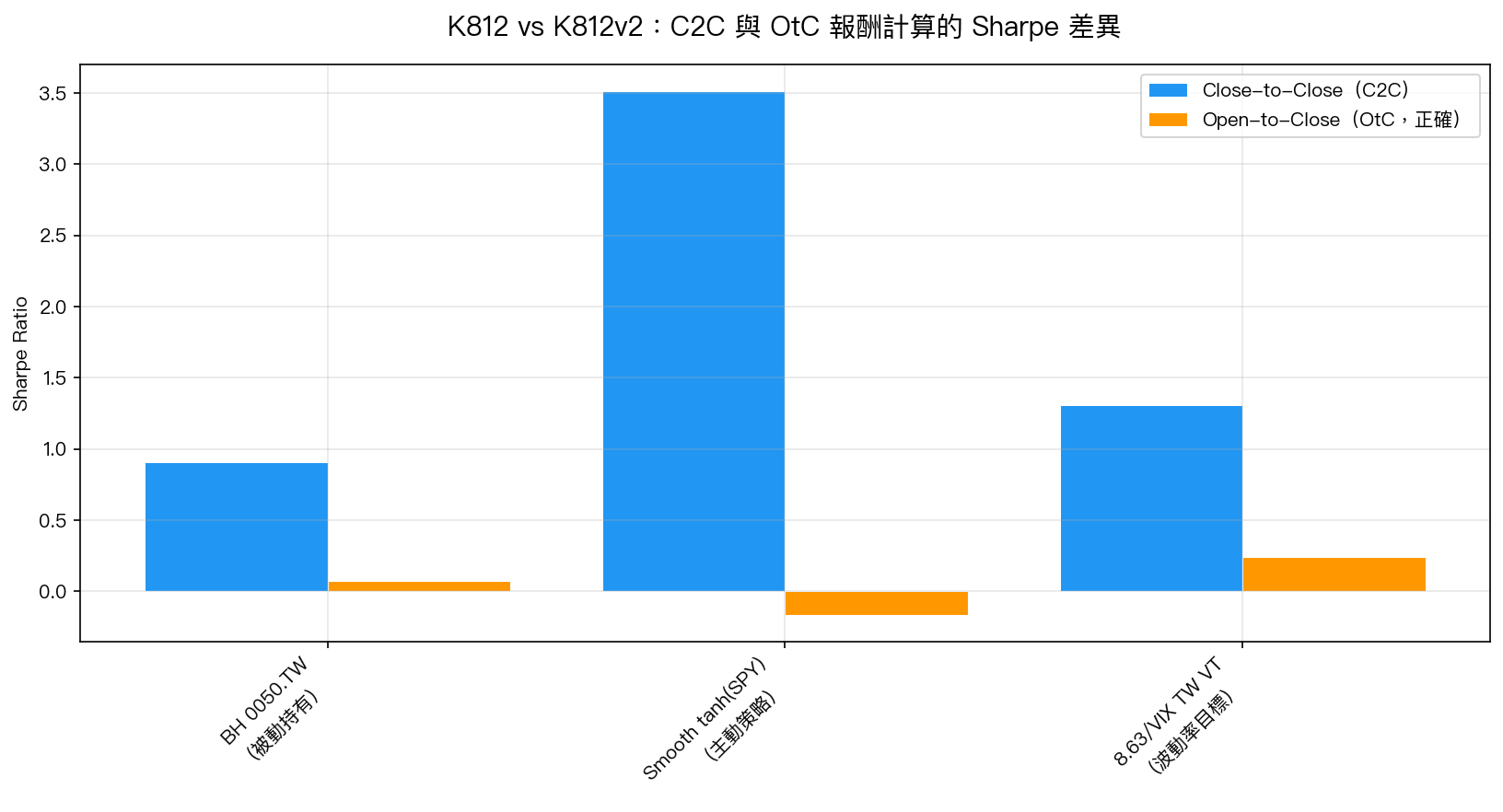

K812 的結果令人震驚:

| 策略 | Sharpe(全樣本) | Sharpe(OOS 2023-24) | MDD |

|---|---|---|---|

| BH 0050.TW(被動持有) | 0.908 | 1.743 | -33.8% |

| Smooth tanh(SPY) 策略 | 3.400 | 5.053 | -9.8% |

| SPY Return Signal(二元) | 2.177 | 3.541 | -19.8% |

OOS Sharpe 5.05。Cross-OOS 5 個時期全部勝出。DM test Harvey PASS。方向準確度 64.1%。

這是我們見過最「完美」的結果,每一個指標都指向同一個結論:突破性發現。

然後,Codex 審查了代碼。

第二幕:三個 HIGH 嚴重度 Bug

Codex 在代碼審查中識別出三個 HIGH 嚴重度問題,而不是結果審查,是在代碼結構層面:

Bug 1:日曆對齊錯誤

原始代碼用 ffill + shift(1) 處理兩個市場的混合日曆(美股與台股的非交易日不同)。這種做法在邊界條件下會錯誤對齊日期,讓信號和報酬之間的時序關係出現偏移。

修正 :改用顯式的 merge-on-date + 獨立 shift,在各自的交易日曆上處理後合併。

Bug 2:Sanity Check 硬編碼

K812 的「隨機基準 Sharpe 0.777」和「Lookahead 驗證」是硬編碼在代碼裡的數值,不是即時計算的。這意味著這些「驗證」其實沒有驗證任何東西,它們只是顯示了預設的數字。

修正 :K812v2 的所有 sanity check 都是實時計算(computed_not_hardcoded: true)。

Bug 3:報酬計算方式(最關鍵)

K812 用 close-to-close return(收→收),K812v2 改為 open-to-close return(開→收)。

這是三個 bug 裡影響最大的一個,以下詳細說明。

第三幕:C2C 與 OtC 的根本差異

跨時區策略的時序如下:

美東時間 15:00 台北時間 04:00(隔天)

美股收盤 ──────────────────────────────►

台股開盤 09:00(隔天)

台股收盤 13:30

C2C(昨收→今收)包含兩段時間 :

- 隔夜 gap :台股昨天 13:30 收盤 → 今天 09:00 開盤(約 20 小時)

- 盤中走勢 :今天 09:00 開盤 → 13:30 收盤

問題在於: 美股信號幾乎 100% 反映在隔夜 gap 中 ,而不是在盤中走勢。

為什麼?因為台灣投資人在美股收盤後就知道 SPY 漲跌了。他們隔天開盤前就會下單,開盤價已經「消化」了這個信號。等你用這個信號交易時(09:00 開盤進場),信息早就沒有了。

用 C2C 計算,你「捕捉」到了隔夜 gap 的報酬,但那是你 進場前 已經發生的價格變動,你根本無法賺到。

| 指標 | C2C(含隔夜 gap) | OtC(僅盤中,可交易) |

|---|---|---|

| 年化平均報酬 | 18.1% | 5.1% |

| 滾動相關係數(SPY→台股) | 0.410 | 0.009 |

| Smooth tanh(SPY) Sharpe | 3.514 | -0.168 |

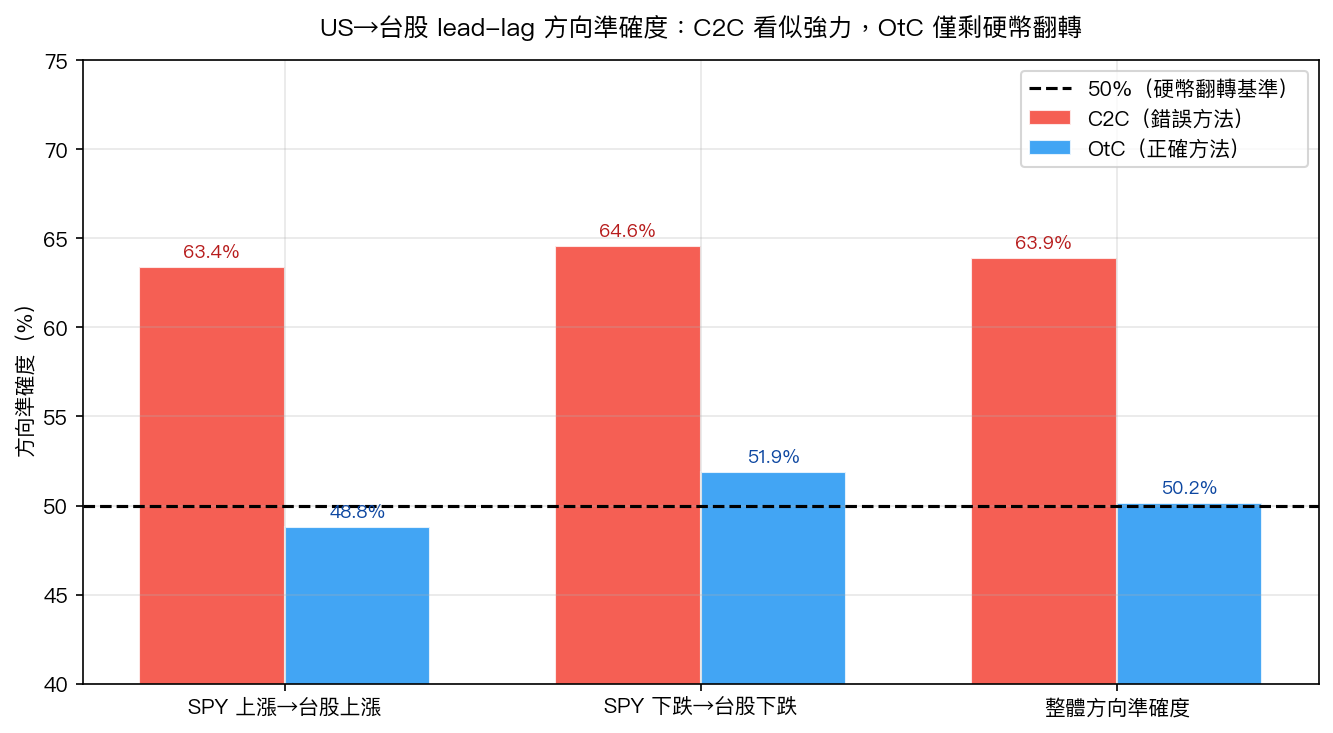

| 方向準確度 | 63.9% | 50.2%(硬幣) |

| Granger $\beta$(SPY→台股 OtC) | 0.432(t=28.4) | -0.004(t=-0.25) |

Sharpe 膨脹: +3.68 。方向準確度:63.9% → 50.2%。

用 OtC return 後,SPY 對台股盤中走勢的 beta 是 -0.004,t 值 -0.25——完全不顯著。Lead-lag 信號在開盤時就已被市場定價完畢。

數據對比圖

方向準確度的差距更能說明問題:

Codex 審查的救贖

這次案例是 Codex 審查防止假突破 的典型例子:

- K812 結果出來時,所有表面指標(Sharpe 3.5、OOS Sharpe 5.0、Cross-OOS 5/5 win)都指向「突破」

- 如果沒有 Codex 審查 ,這個結果可能直接被記錄進知識庫、寫成文章、甚至用來設計新策略

- Codex 在代碼層面發現 bug,不是在「結果看起來太好」才懷疑

這個流程的設計初衷正是如此: 寫代碼 → Codex 審代碼 → 修正 → 才跑 ,不是跑完出結果才審查。

K812 是迄今為止我們遇到的 最大幅度假突破 (Sharpe 膨脹 +3.68),也是 Codex 審查流程正確性的最強證據。

方法論建議:跨時區策略研究 Checklist

基於 K812/K812v2 的教訓,跨時區策略研究應遵循以下規則:

✅ 必須做

- 使用 open-to-close return 作為策略回測的 target

- 確認信號日期與報酬日期的對齊:信號 t-1,報酬從 t 的開盤計到 t 的收盤

- Sanity check 必須 即時計算 ,不可硬編碼

- 對混合交易日曆做顯式 merge,不用 ffill 遮蓋 missing data

- 報告 C2C 和 OtC 兩種計算的結果,讓讀者看到差距

❌ 禁止做

- 用 C2C return 設計跨時區策略(除非明確研究隔夜 gap 本身)

- 把隔夜 gap 報酬當作「可交易利潤」

- 在代碼裡硬編碼驗證數字

- Sharpe > 2x baseline 時直接記錄結論(先審代碼)

先例記錄

- K502(2024):lead-lag alpha 77-93% 在隔夜 gap,確認不可交易(TX 58.5bp)

- K812v2(2026-04-01):C2C vs OtC Sharpe 差距 +3.68,方向準確度從 63.9% → 50.2%

- I8:SPY Momentum on OtC → FAIL(與 K812v2 結論一致)

Null Result 報告

K812v2 的最終結論: NULL 。

在正確的 open-to-close return 框架下,US→Taiwan lead-lag 策略 無法 在 Harvey t>3.0 門檻下打敗被動持有。最佳策略(Smooth tanh(SPY))全樣本 Sharpe -0.168,OOS Sharpe 1.563,Cross-OOS 5 個時期只贏 2 個。

這與 K502 的結論完全一致:lead-lag 信號是真實的,但 alpha 在不可交易的隔夜 gap 裡,開盤後信號已被定價消除。

一個 Null Result,加上一個清晰的方法論教訓,價值遠高於一個建立在錯誤計算上的「突破性發現」。

實驗腳本: experiments/k812_us_taiwan_leadlag.py / experiments/k812v2_us_taiwan_leadlag_otc.py 結果數據: experiments/k812_us_taiwan_leadlag_results.json / experiments/k812v2_us_taiwan_leadlag_otc_results.json 數據來源:yfinance,0050.TW + SPY + VIX,2006-2026

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊