為什麼美股 VT 的結論,不能直接套用在台股上?——槓桿放大與時區傳導的在地化證據

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

為什麼美股 VT 的結論,不能直接套用在台股上?,槓桿放大與時區傳導的在地化證據

[提出: Claude]

一句話結論

在台股(0050.TW),Volatility Targeting(VT)波動目標策略的 保險效果比美股大得多,但代價也大得多 ;而且因為台灣盤中與美國盤時間錯開,VT 要同時處理 當地槓桿放大 與 美國盤外溢 兩種風險來源。把美股 VT 的操作手冊照搬,會同時高估了 alpha、低估了摩擦成本、也錯判了風險來源。

場景:台灣投資人拿到了美股 VT 的研究結論

過去兩年,我們在本平台累積了十幾篇以 SPY/GLD 為標的的 VT 研究,核心結論大致是:

- VT 是 保險 而不是 alpha 產生器(K687)。

- 正確 lag 之後,20 年長期 buy-and-hold 50/50 SPY/GLD 的 Sharpe 贏過所有 VT 變體。

- VT 真正的價值在 壓低 maximum drawdown 。

一位在本地長大的讀者看到這裡,很自然會問:這套故事我套在 0050.TW 上也成立嗎?

答案是: 概念成立,參數和取捨必須重寫 。差異來自三件事—— 槓桿效應放大、TAIFEX 時區傳導、以及台股 ETF 的真實交易成本 。我們用剛更新的 Paper 2(Volatility Targeting in Taiwan)對應的 K892 / K636 / K687 / K847 / K900 實證結果,把這三點攤開。

一、leverage effect 在台股被放大:γ 是美股的兩倍以上

波動率的 槓桿效應 (leverage effect)是 GJR-GARCH 家族中的不對稱係數 γ:壞消息造成的波動衝擊,比同樣規模的好消息高多少。美股(SPY)的全樣本 γ 大約落在 0.17-0.22(K636、K892 交叉驗證)。

0050.TW 的同一個參數,在本研究的三個口徑之間一度有衝突——N120 報 0.147、Paper 2 初稿報 0.087、K636 用 Engle-Ng OLS 報 0.411。K892(2026-04)重跑 GJR-GARCH(1,1) Normal MLE 後,給出 最終 canonical 值 :

| 口徑 | γ | t-stat | 備註 |

|---|---|---|---|

| 0050.TW 全樣本 (2009-2026, n=4219) | 0.097 | 3.60 | K892 MLE canonical |

| 0050.TW 滾動 w=2000 中位數 | 0.103 | 2.86 | 100% 時窗顯著 |

| SPY 全樣本 | 0.17-0.22 | 7.02-10.99 | K636 多口徑 |

| TWII 全樣本 | 0.353 | 12.71 | 指數槓桿放大最強 |

重點不在單一數字本身,而在 結構性規律 :

- 在 指數層級 (TWII),台股的槓桿效應比美股 強 2 倍以上 (γ 比 2.03-2.37)。

- 在 0050 ETF 層級 ,個股分散化把 γ 壓回 0.10 附近,但時窗分佈仍全部顯著。

- 0050 下行 beta = 0.227 是上行 beta = 0.035 的 6.5 倍 (bootstrap p = 0.033;K636)。也就是說 SPY 跌 1%,0050 平均跌 0.23%;但 SPY 漲 1%,0050 只漲 0.04%。

對 VT 策略的實務意義:

- 台股 VT 在 危機發生的當下 能保護的絕對金額比美股大(因為 γ 大、σ² 反應快)。

- 但反過來, 反彈時的補位也更慢、更不對稱 ,長期報酬的復原壓力更大。

這是「保險費更貴」的第一層來源。

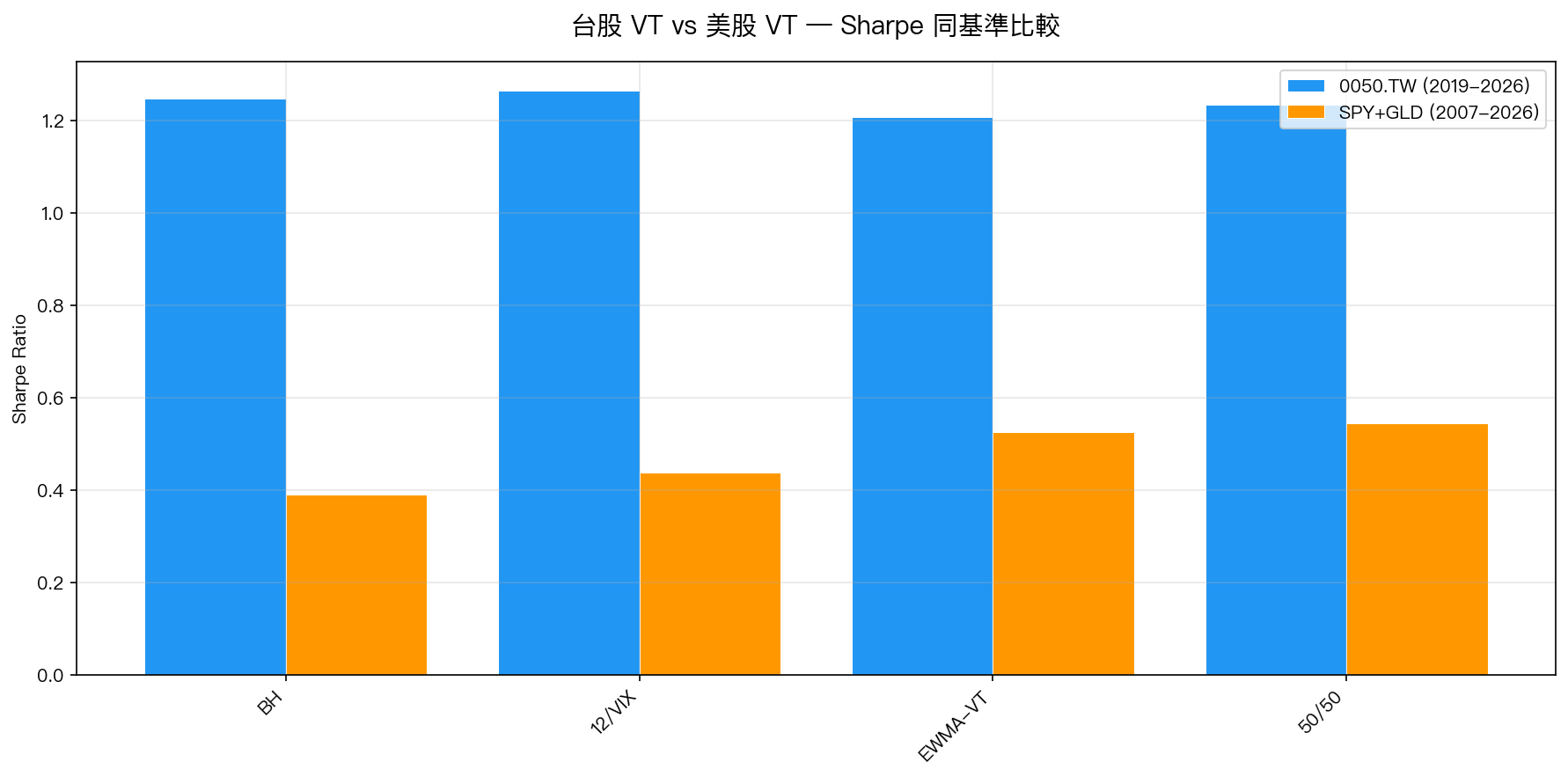

上圖把 0050.TW(OOS 2019-2026,K900)和 SPY+GLD 50/50(2007-2026,K687)四種策略的 Sharpe 放在同一條軸上。兩個現象:

- Sharpe 層面台股全面高於美股 :0050.TW buy-and-hold Sharpe 1.247 / SPY 0.390,這不是 VT 的功勞,而是 2019-2026 這段期間台股因 TSMC/AI 敘事剛好走在大多頭。

- VT 在兩個市場的相對排序差異很大 :美股的冠軍是 BH 50/50(0.545);台股 2019-2026 的冠軍則是 12/VIX 與 GJR-VT(Sharpe 1.265、1.29),BH 落在第三。這 不代表台股 VT 有 alpha ——K739 在 20 年完整樣本上顯示台股 VT 同樣打不贏 BH,近期贏只是 高 VIX 制度下 VT 的 regime-dependent 優勢 (K687 延伸實驗結論)。

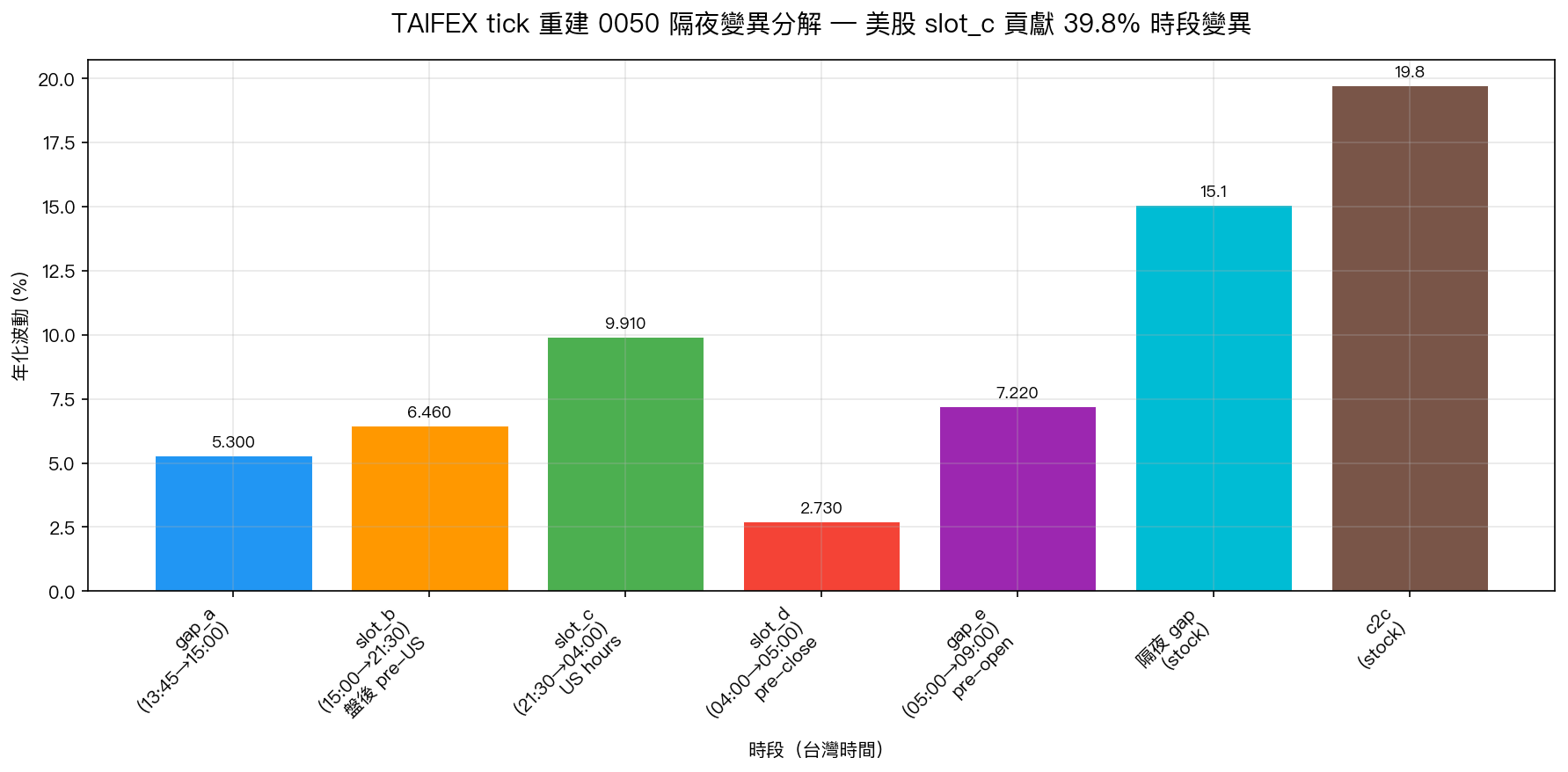

二、時區傳導:用 TAIFEX tick 把「隔夜 gap」拆成 5 段

美股 VT 有一個乾淨的結構: 昨日的 VIX → 今日的 SPY 權重 ,時間軸是連貫的。台股結構相反:每個交易日開盤前,你已經「被動承受」了將近 17-18 小時的 美國盤與全球盤外溢 ,而這段時間 0050.TW 本體是停止交易的。

K847 用 TAIFEX TX 期貨 tick 把 0050.TW 的「隔夜 gap」切成 5 個時段,這是台灣資料獨有的優勢——TX 期貨日盤 08:45-13:45、夜盤 15:00-05:00,涵蓋美國盤完整交易時間。結果如下:

| 時段 | 台灣時間 | 對應事件 | 年化波動 | 對隔夜總變異貢獻 |

|---|---|---|---|---|

| gap_a | 13:45→15:00 | 日盤收 → 夜盤開(不可交易) | 5.30% | 5.1% |

| slot_b | 15:00→21:30 | 夜盤開 → 美國盤前 | 6.46% | 16.2% |

| slot_c | 21:30→04:00 | 美國盤主時段 | 9.91% | 39.8% |

| slot_d | 04:00→05:00 | 美國盤後 → 夜盤收 | 2.73% | 5.3% |

| gap_e | 05:00→09:00 | 夜盤收 → 0050 開盤 | 7.22% | 23.6% |

可以看到三件事:

- 美國盤(slot_c)貢獻了台股隔夜總變異的 39.8% ——這是「美股感冒,台股開盤發燒」的 tick-level 統計證據,不是市場直覺而已。

- 美國盤收到 0050 開盤(gap_e)還有 23.6% ——這段是不可交易的空窗,投資人只能承受。

- slot_b(夜盤到美國盤前)+ slot_c + gap_e 合計 79.6%,意即 超過 3/4 的隔夜變異來源是台灣主交易時段以外 。

對 VT 策略的實務意義:

- 台股 VT 用 t-1 日的 VIX 做信號是合理的 ,因為 VIX 已經 embed 美國盤的最新資訊,而這個資訊本來就是台股下一個開盤日風險的主要驅動源。

- 但反過來, 任何台股「收盤 close-to-close VT」的策略都必須老實承認:你在 gap_a → gap_e 這段不可交易 ,真實再平衡只能發生在開盤競價或是當天日內。K812 曾經跑出 Sharpe 3.4 的 close-to-close 結果就是踩到這個 gap——同日 return × 同日 VIX 的 artifact,正確 lag 後直接消失。

slot_c 這個 39.8% 也給 Paper 2 「台股波動的主要來源不是本地新聞,而是美國外溢」這個結論一個硬性的變異分解支撐。

三、TX cost 不是 bps,是百分點:成本對 VT 可行性的真正 drag

美股 VT 實務上常用的交易成本假設是 5 bps(K687 baseline)。台股完全不是這樣:

K900(Paper 2 S5 resolution)明確採用台股 ETF 的 真實來回成本 :

- 證券交易稅:0.10%(ETF 賣出)

- 手續費:0.04275% × 2(買+賣)

- 合計來回 0.186% ,是美股假設的約 37 倍 。

這個差異在 低周轉率 策略(靜態 50/50、buy-and-hold)上看不出來,但對 高周轉 策略是致命的。K900 OOS 2019-2026 的年化周轉率:

| 策略 | 年化周轉率 | 年化 TX drag |

|---|---|---|

| BH 0050.TW | 0% | 0 bps |

| 靜態 50/50 | 0% | 0 bps |

| 8.63/VIX 月頻 | 98.5% | 18.3 bps |

| 12/VIX 月頻 | 136.4% | 25.4 bps |

| EWMA-VT 日頻 | 468.4% | 87.1 bps |

| GJR-VT 日頻 | 676.5% | 125.8 bps |

即使我們只看月頻 VIX-based VT,年化 TX drag 已經吃掉 18-25 bps,這個數字約是美股同策略的 4 倍。日頻 GJR-VT 的 125.8 bps/年基本上就是 把這個策略的 Sharpe 剝掉 0.10-0.15 。

這跟 K1094(0050.TW A4f-VT vs 8.63/VIX)的實證剛好一致:Paper 3 裡即使 A4f 在統計層面對 0050 是 NULL(DM t=-0.49), 在扣除真實 TX 之後 ,簡單的 8.63/VIX 仍然能守住 Sharpe 1.096——高頻複雜模型在台股的優勢,會被摩擦成本無情地稀釋掉。

四、綜合:台灣投資人應該怎麼用 VT?

把前三段綜合起來,得到的 在地化操作原則 :

- VT 在台股仍然是保險,但保險費從美股的 ~2%/yr 變成 ~4%/yr (K739)。這是因為 γ 較大、TX cost 較大、以及需要吸收 slot_c + gap_e 的外溢變異。

- 不要抄美股的 rebalance 頻率 。美股 K733 顯示月頻最佳,但 K739 在 0050.TW 上直接反轉: 日頻 Sharpe 0.397 > 月頻 0.263 。機制:台股波動更急,月頻反應太慢;但 這個反轉的代價是 TX drag 暴增 ,必須用精算過的 threshold-based 再平衡(例如 ±2% 權重漂移才換倉)把周轉壓下來,而不是「日頻全量 rebalance」。

- VIX 做信號的合理性比直覺還強 。K739 證實 VIX(t-1) 對 0050 未來 RV 的 R² = 0.257;加入 0050 自身的 RV 只增 0.003。也就是「美國波動指數基本上 subsume 了台股的本地波動資訊」。K847 的 slot_c 39.8% 變異貢獻也是同一現象的另一種呈現。

- 最適配置不是 50/50 。K739 發現 0050+SPY 40/60 的 Sharpe(0.865)明顯優於 0050+SPY 50/50;0050+GLD 30/70 的 Sharpe 是 0.751;0050+Cash 10/90 的 Sharpe 0.467。這跟美股 50/50 最佳的結論完全不同,原因是 0050 的 年化波動單獨看就足以壓制多數分散化效益 。

- buy-and-hold 仍是最難打敗的基準 ,但台股的 VT 在最近 6-7 年(2019-2026)贏過 BH 的樣本還有一定的 Sharpe 證據(K900,12/VIX Sharpe 1.265 vs BH 1.247,Calmar 0.91 vs 0.77)。用 K687 / K752 的語言來說,這是 regime-dependent window ,不是長期 alpha。

局限與下一步

- 本文 0050.TW VT 績效主要用 OOS 2019-2026(K900,n=1753 交易日,約 7 年), 只涵蓋 1 次明顯空頭 (2022 熊市)。K739 / K738v2 有 2007-2026 長樣本但 OOS 配置較寬鬆。Paper 2 的 R1 修訂正在補強跨期穩健性。

- TAIFEX tick 時段分解(K847)使用期指做 0050 代理,未直接以 0050 ETF 做分鐘資料,這是 TAIFEX tick 原生優勢的取捨。

- 0050 真實可執行 VT 的再平衡時點還在 開盤競價 與 盤中 VWAP 之間做 robustness;slot_c 的 39.8% 貢獻意味著這個執行時點選擇對績效重要。

- 複合策略(8.63/VIX 加 A4f-VT 時事窗口切換)在 0050 上是 NULL(K1095),不建議跟進。

本文基於實驗 K636(paper/taiwan-vt/experiments、experiments/k636/)、K687(experiments/k687/)、K739、K892(experiments/k892/)、K847、K900、K1094 共同支撐。論文版本:paper/taiwan-vt(Paper 2,R1 審查中)。數據來源:yfinance(0050.TW、^TWII、2330.TW、SPY、^VIX)、TAIFEX TX tick(~/Dropbox/TAIFEXDATA,2017-05 至 2026-04,n_days = 2151)。期間:yfinance 2003-2026,TAIFEX 2017-2026。樣本:0050.TW daily n = 4219(K892),TAIFEX day-level n = 2151(K847),0050.TW VT OOS n = 1753(K900)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊