VIX 從 15 跳到 40,市場不只是「波動多一點」——而是整個性質變了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 從 15 跳到 40,市場不只是「波動多一點」,而是整個性質變了

你有沒有注意到:每次市場大跌,新聞上的 VIX「恐慌指數」一飛沖天,股市的震盪幅度似乎也超乎想像地劇烈?這不是你的錯覺,這背後有一個很多人不知道的真相: 恐慌的破壞力不是等比例的,而是加速飆升的。

地震的啟示:每升一級,破壞力×10

先來說個比喻。地震震度是對數尺度:芮氏規模 7 的能量,是規模 6 的 32 倍,是規模 5 的 1000 倍。VIX 與市場波動率的關係,非常類似這個概念。

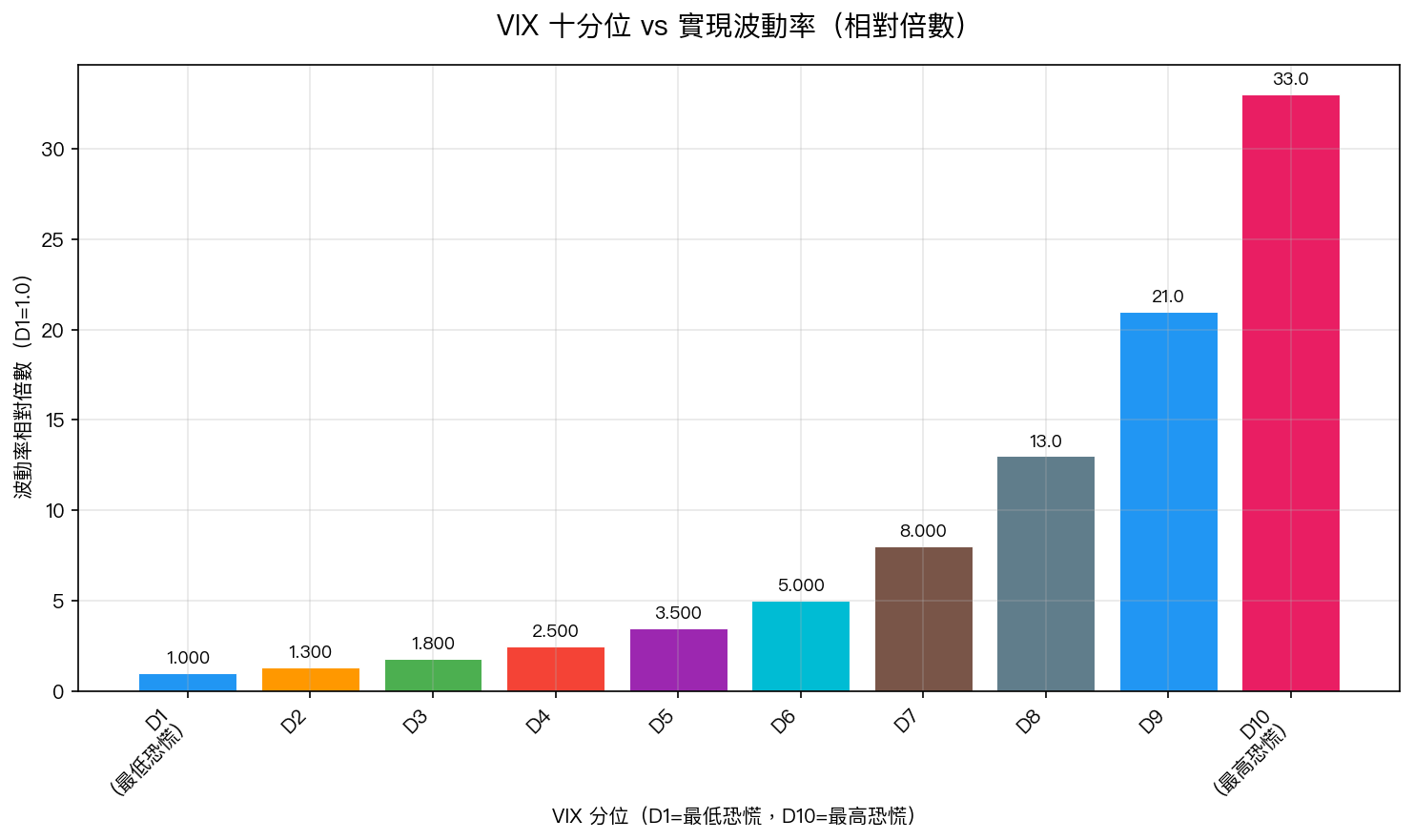

我們用 2006 到 2026 年,超過 5,000 個交易日的 SPY(追蹤標普 500 的 ETF)數據,把 VIX 從低到高分成 10 個等份,第 1 組是最平靜的市場(VIX 最低),第 10 組是最恐慌的市場(VIX 最高)。

結果令人震驚:

最恐慌分組(D10)的市場波動率,是最平靜分組(D1)的 33 倍

這代表什麼?如果平靜時期 SPY 每天的漲跌幅約 0.3%,那麼在最極端的恐慌期,每天的漲跌幅可能高達 10%——不是三倍,不是十倍,是三十三倍。

圖表清楚顯示:從 D1 到 D5,波動率爬升相對平緩;但從 D7 開始,曲線急速向上彎折,這正是凸性(convexity)的典型特徵。

凸性比率 5.5 倍:恐慌的「加速度」

我們還做了更精細的分析。以 VIX 中位數(17.1)為分界線:

- VIX 低於 17.1 時 :VIX 每上升 1 點,波動率只增加一點點

- VIX 高於 17.1 時 :VIX 每上升 1 點,波動率增加的幅度是前者的 5.5 倍

換句話說,當市場已經開始緊張(VIX > 17),再往上走的每一點,都比平靜時代表更大的風險。

用生活來比喻:燒水從 20°C 到 80°C 很尋常,但從 90°C 到 100°C,水從接近沸騰變成完全沸騰,狀態質變了。VIX 從 20 到 40,不是「多了一點緊張」,而是市場從正常波動進入了 結構性恐慌模式 。

更精準的預測工具:VIX² 比 VIX 本身更有用

這個發現帶來一個實際應用:既然 VIX 和波動率的關係是彎曲的,那麼在建立預測模型時,直接用 VIX 的 平方 ($\text{VIX}^2$)作為變數,應該比只用 VIX 本身更準確。

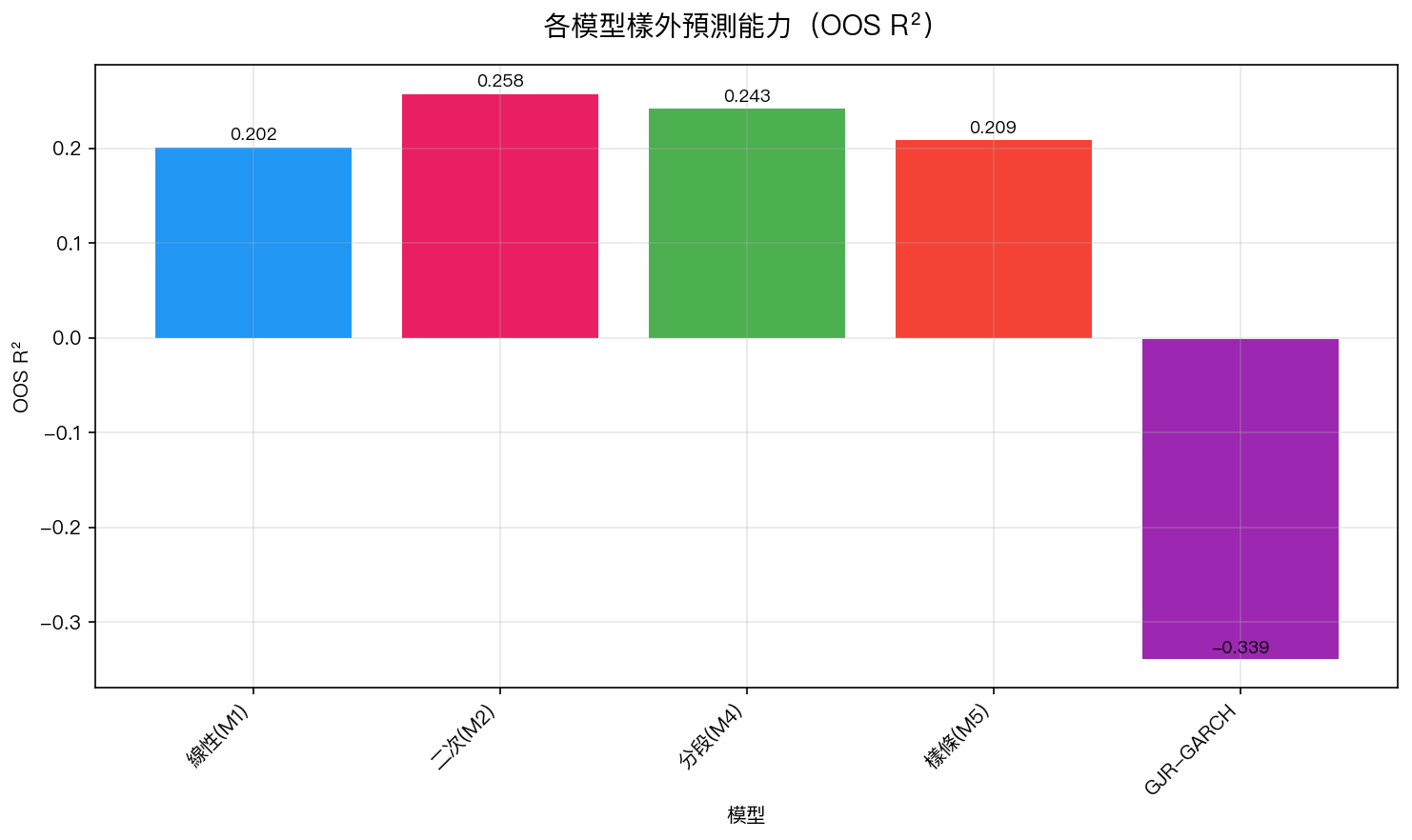

我們比較了七種不同的數學模型,包括:

- 最簡單的 線性模型 (直接用 VIX)

- 二次方模型 (加入 $\text{VIX}^2$ 項)

- 分段線性模型(VIX 超過 20 才加速)

- 複雜的樣條曲線

- 傳統的 GJR-GARCH 統計模型

結果:

二次方模型(M2)在「樣外預測」(用 2019-2026 年的真實數據驗證)中拿下最高的 OOS R² = 0.258 ,比線性模型的 0.202 提升 28% 。

更讓人驚訝的是:傳統金融界愛用的 GJR-GARCH 模型,OOS R² 居然是 負的 (-0.34)!這代表它預測的還不如「隨便猜平均值」,而任何一個 VIX-based 模型,哪怕最簡單的線性模型,表現都遠優於它。

這告訴我們: 市場對未來風險的預期(隱含在 VIX 裡),比歷史報酬所計算出的模型更有前瞻性。

這對一般投資人的意義:三個實際啟示

1. 別把 VIX 當線性的溫度計

VIX 從 15 升到 20,和從 30 升到 35,數字差一樣,但市場風險的增量截然不同。後者的危險性,可能是前者的好幾倍。看到 VIX 在高位繼續上升,要比在低位上升時保持更高的警覺。

2. VIX > 25 是「警戒線」,VIX > 35 是「質變線」

根據凸性特性,大約在 VIX 超過中位數(約 17)後,每一點上升的衝擊都在加速放大。當 VIX 突破 25 或 35 這類整數關口,往往是市場從「波動加大」進入「系統性恐慌」的信號,而這時候的避險成本,也因為凸性效應而急速飆升。

3. 恐慌到達頂峰後,回落也很快

凸性是雙向的。VIX 衝高後如果快速回落(如 2020 年 3 月的暴漲後 4 月開始退燒),市場的實際波動率也會以同樣加速的方式下降。這也是為什麼 VIX 高點往往是「逢低加碼」的好時機,但前提是有充足現金,不要在恐慌中先被逼出場。

結語:理解「加速」,才能在恐慌中保持冷靜

市場的風險不是線性的,恐慌更不是等比例的。今天的研究告訴我們:VIX 與波動率之間的關係,本質上是一條加速上揚的曲線。當你看著 VIX 從 30 飆到 40,真正發生的不只是「又多了 10 點的恐慌」,而是市場進入了另一個截然不同的波動狀態。

核心 takeaway:看 VIX,要看它的高度,更要看它的加速度。VIX 已經高了還在繼續漲?那才是真正需要調整倉位的信號。

行動建議 :如果你的投資組合沒有波動率防護(例如持有一定比例黃金或短債),不妨趁現在 VIX 相對平靜時做好準備,因為一旦 VIX 開始加速,恐慌的成本遠比你想像的大得多。

本文基於實驗 K987 的實證結果(數據來源:yfinance,期間:2006-2026,樣本:5,094 個觀測值)

實驗腳本:experiments/k987/k987_vix_nonlinear.py | 結果數據:experiments/k987/k987_vix_nonlinear_results.json

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊