單季 766 億,AI 基建燒錢競賽背後的波動率訊號

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

四月初,市場短暫崩過一次。關稅衝擊把 VIX 推到 31,高收益債 ETF(HYG)跌到 71 塊美元。一個半月後,HYG 回到 80,VIX 重回 15。

表面上,什麼都過去了。

但 Microsoft、Meta、Alphabet、Amazon 的 Q1 2026 財報數字還擺在那:四家合計資本支出 766 億美元 ,比去年同期的 476 億暴增 61%。Meta 一家就把資本支出翻了一倍多(+104%),全年指引喊到 720 億。

錢從哪來?這麼大規模的 AI 基建投資,靠的是營業現金流,也靠的是利率環境支撐下的債券市場。問題是:信用市場重新定價這筆槓桿之前,股市波動率的定價已經跑多遠了?

四大超級運算巨頭:Q1 2026 資本支出明細

資本支出數字來自各公司 Q1 2026 季報(10-Q/earnings release):

| 公司 | Q1 2026 | Q1 2025 | YoY 增幅 |

|---|---|---|---|

| Amazon (AWS) | $24.3B | $14.9B | +63% |

| Microsoft | $21.4B | $14.0B | +53% |

| Alphabet | $17.2B | $12.0B | +43% |

| Meta Platforms | $13.7B | $6.7B | +104% |

| 合計 | $76.6B | $47.6B | +61% |

資料來源:各公司 Q1 2026 季報,2026 年 4–5 月公布

以 Q1 pace 年化計算,四家全年 AI 基建支出合計約 3,060 億美元 。這個數字比台灣全年 GDP 的四分之一還多,全部砸在 GPU、資料中心、冷卻系統、光纖網路上。

三年前,這個數字大概是 1,200 億。

Mag5 科技股的波動率現在在哪

把這五支 AI 基建主要受益股(Microsoft、Meta、Alphabet、Amazon、NVIDIA)的實現波動率算出來。用 60 日滾動標準差 × √252 年化:

| 股票 | RV30 | RV60 | RV90 |

|---|---|---|---|

| MSFT | 27.5% | 26.8% | 33.3% |

| META | 34.0% | 40.8% | 41.2% |

| GOOGL | 35.4% | 33.8% | 31.2% |

| AMZN | 21.1% | 28.7% | 30.4% |

| NVDA | 38.1% | 35.6% | 37.9% |

| 平均 | 31.2% | 33.1% | 34.8% |

資料來源:yfinance 日頻收盤價,計算截至 2026-05-28

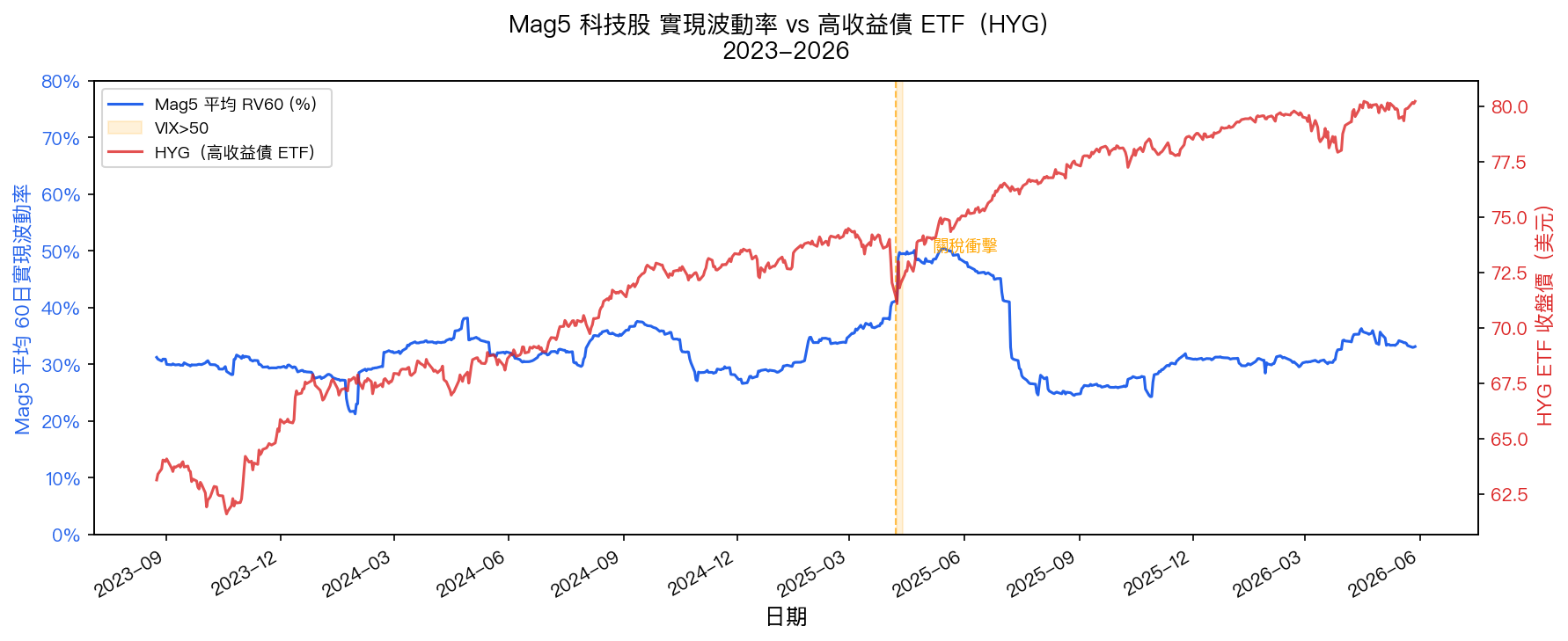

Mag5 平均 60 日實現波動率 33.1%,看起來不低。但比一年前的 48.5% 已經低了 32%。2025 年 5 月,關稅陰影壓著市場,每一支科技股的隱含波動都還在高位。現在,這波 AI 資本支出週期進入全速衝刺,反而讓股市回到相對平靜。

NVIDIA 的 RV30 是 38.1%,算是五支裡最高的。META 的 RV60 達到 40.8%,主因是今年以來幾次盤中劇烈波動。其他三支(MSFT、GOOGL、AMZN)的 RV60 都落在 27–34% 之間,對比去年高峰期的水準,已算收斂。

信用市場在說什麼

波動率只是故事的一半。信用市場的訊號往往更早反映槓桿累積的壓力。

這裡用高收益債 ETF(HYG)當代理。HYG 價格上漲 = 信用利差收窄 = 市場對企業債還款能力有信心;HYG 下跌 = 利差擴張 = 信用壓力上升。

近期數字:

- HYG 現值(2026-05-28): $80.23

- 2026 年內低點(2026-03-27,關稅恐慌高峰): $77.93

- 2025 年 4 月低點(關稅衝擊): $71.10

- 從 2025 年 4 月低點到現在:+ 13%

從信用市場的角度,2025 年 4 月是一次真實的恐慌。HYG 跌破 71,對應高收益利差大幅走擴,市場在問:如果這些公司的 AI 資本支出無法快速變現,債務還得起嗎?

六週後,問題消散了。HYG 現在 80,利差重回收窄。債市投資人在說:沒問題。

但是:Mag5 的股市波動率在同一段時間也跟著回升了。

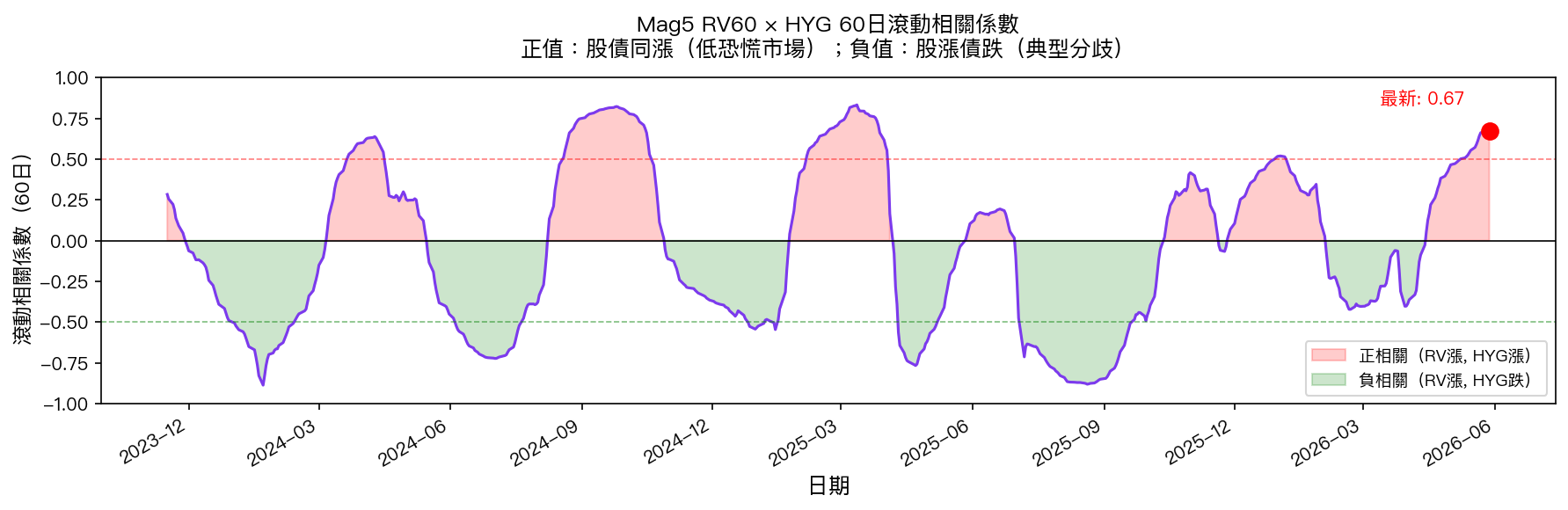

正相關:一個被市場忽略的訊號

計算 Mag5 平均 RV60 與 HYG 的 60 日滾動相關係數(從 2023 年初到現在,資料點 633 個):

資料來源:yfinance,2026-05-28 計算,以對數報酬計算 RV;紫色為相關係數,紅色填色=正相關期,綠色填色=負相關期

幾個關鍵數字:

- 現在的相關係數:+0.671 (歷史性高位)

- 過去 3 年的均值:-0.046(幾乎是零)

- 相關係數為負的天數:339 天(54%)

- 相關係數 ≥ +0.5 的天數:120 天(19%)

典型的市場機制是 負相關 :科技股波動率高 → 市場恐慌 → 高收益債被拋售(HYG 跌)。這是 2022 年的模式,也是 2025 年 4 月的模式。

但現在的 +0.671 是什麼意思?

它告訴我們,Mag5 的波動率回升(33%,不低)與信用市場同步緩和(HYG 高位)。這是「股市和信用市場一起放鬆」的訊號,而非典型的「股市波動 → 信用壓力分歧」。

這種正相關在過去 3 年只有 19% 的時間出現。

資料來源:yfinance,2023-2026;左軸=Mag5 平均年化實現波動率,右軸=HYG ETF 收盤價

問題才剛開始

市場目前的共識是:這次 AI 資本支出週期的 ROI 將陸續兌現。Azure、AWS、Google Cloud 的 AI 服務收入增速超過 30%,Copilot、Gemini、Claude API 的商業部署加速。所以投資人願意忽視 3,000 億年化資本支出的壓力。

但波動率訊號裡有一個不對稱的地方。

Mag5 的 RV90(90 日實現波動率)普遍高於 RV30。META 的 RV90 是 41.2%,RV30 是 34.0%。MSFT 的 RV90 是 33.3%,RV30 是 27.5%。RV 短期在收斂,但長期波動的基底還高於去年這個時候(2025 年 5 月 RV30 大約在 45%+ 的水準)。

這說明: 市場把 2025 年的衝擊吸收了,但底層波動率的均值尚未真正下移 。若 AI ROI 預期在任何一個季報季落空(例如 Meta 全年 720 億支出但 AI 廣告收入低於預期),高收益債利差會是第一個反應的市場。而那時,Mag5 的 RV 不需要從 33% 拉多遠,就能把這個正相關機制打回負的。

VIX 從 31 回到 15.7,跑得比信用市場的基本面更快。

波動率定價的核心矛盾

把這幾個數字擺在一起:

- 四大超級運算巨頭 Q1 2026 合計資本支出 766 億美元 ,年化超過 3,000 億

- Mag5 平均 60 日實現波動率 33.1% ,比一年前收斂了 32%,但仍不低

- HYG 從 2025 年 4 月低點強彈 13% ,信用市場態度樂觀

- Mag5 RV 與 HYG 的 60 日滾動相關係數 +0.671 ,過去 3 年只有 19% 的時間達到這個水準

股市和信用市場目前在同一個方向:放鬆。但這個同步緩和是以 AI 商業化兌現為前提的。

如果這個前提被動搖,不需要動搖太多,一兩個季報季的 AI 服務收入成長低於預期就夠了,那個正相關機制會很快反轉。而 Mag5 的 RV 從 33% 回到 45%,在歷史上不是稀奇的事。

這不是末日預言。這是風險定價裡一個需要被追蹤的非對稱性:下行的幅度,可能比目前的低波動率暗示的要大。

⎯

數據來源:各公司 Q1 2026 季報(10-Q,2026 年 4–5 月);yfinance 日頻價格資料,截至 2026-05-28;計算方法:對數報酬 60 日滾動標準差 × √252 年化

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊