升降息環境下,黃金真的能避險嗎?K663 三種利率環境量化驗證

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

升降息環境下,黃金真的能避險嗎?K663 三種利率環境量化驗證

一句話結論

「黃金能避險」這句教科書常識只在降息時成立 。在升息環境,GLD 的 Sharpe 從降息時的 +0.97 跌到 −0.38,差了 1.35。更糟的是,傳統 60/40(SPY/TLT)公債組合在升息期 Sharpe 跌到 −0.04,2022 年那一輪甚至吃下 −22.9% CAGR。 避險工具不是普世的,是有條件的 。

K663 在做什麼

K663 把 2006 年到 2026 年共 4,962 個交易日依「6 個月期 10 年公債殖利率變化」分成三段:

- 升息期(rising) :殖利率半年內漲超過 50bp。共 1,023 天(占樣本 20.6%),平均漲 +85bp。

- 平穩期(stable) :變化在 ±50bp 內。共 2,998 天(60.4%),平均 −2.7bp。

- 降息期(falling) :殖利率半年內跌超過 50bp。共 941 天(19.0%),平均跌 −93bp。

接著在每一段裡,跑五種典型配置策略,看誰活得好:純股 12/VIX 波動率目標(VT)、50/50 SPY/GLD+VT、80/20 SPY/GLD+VT、傳統 60/40 SPY/GLD(Buy & Hold)、傳統 60/40 SPY/TLT(Buy & Hold)。

三個被打臉的常識

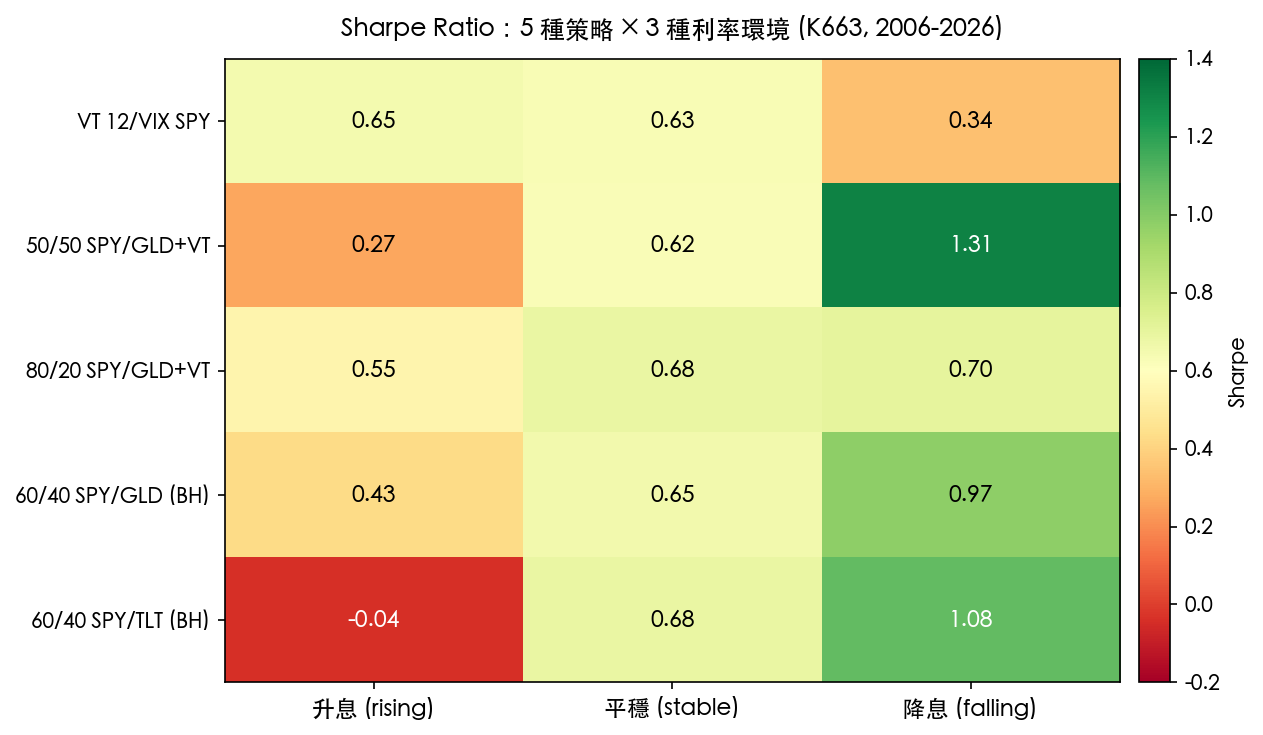

常識一:「黃金抗通膨抗升息」—— 半對

把 GLD 加進組合在降息時是天堂,升息時卻是地獄:

| 策略 | 升息 Sharpe | 平穩 Sharpe | 降息 Sharpe |

|---|---|---|---|

| 純股 12/VIX SPY | 0.65 | 0.63 | 0.34 |

| 50/50 SPY/GLD+VT | 0.27 | 0.62 | 1.31 |

| 80/20 SPY/GLD+VT | 0.55 | 0.68 | 0.70 |

| 60/40 SPY/GLD (BH) | 0.43 | 0.65 | 0.98 |

| 60/40 SPY/TLT (BH) | −0.04 | 0.68 | 1.08 |

「降息買金」這條規則沒問題:50/50 在降息期 Sharpe 1.31,年化報酬 11.6%,最大回撤只有 −5.3%。但 升息期同樣的策略 Sharpe 只有 0.27,比純股還差 。

K663 的 Q1 量化結論是:GLD 加碼帶來的 Sharpe 優勢在升息時是 −0.381(負貢獻),在降息時是 +0.97。差了整整 1.35 個 Sharpe,這不是雜訊。

常識二:「50/50 是穩健配置」—— 不穩健

很多退休配置文章把 50/50 當作「跨環境都能用」的萬靈丹。K663 直接打臉:50/50 SPY/GLD+VT 的 Sharpe 在三種環境的範圍是 1.046 (從 0.27 到 1.31)。

換句話說, 同一個策略在不同利率環境下的表現差距,比你切換到完全不同策略還大 。如果你把 50/50 當成「閉著眼睛買就好」,那你買到的不是穩健,是賭你恰好處在降息週期。

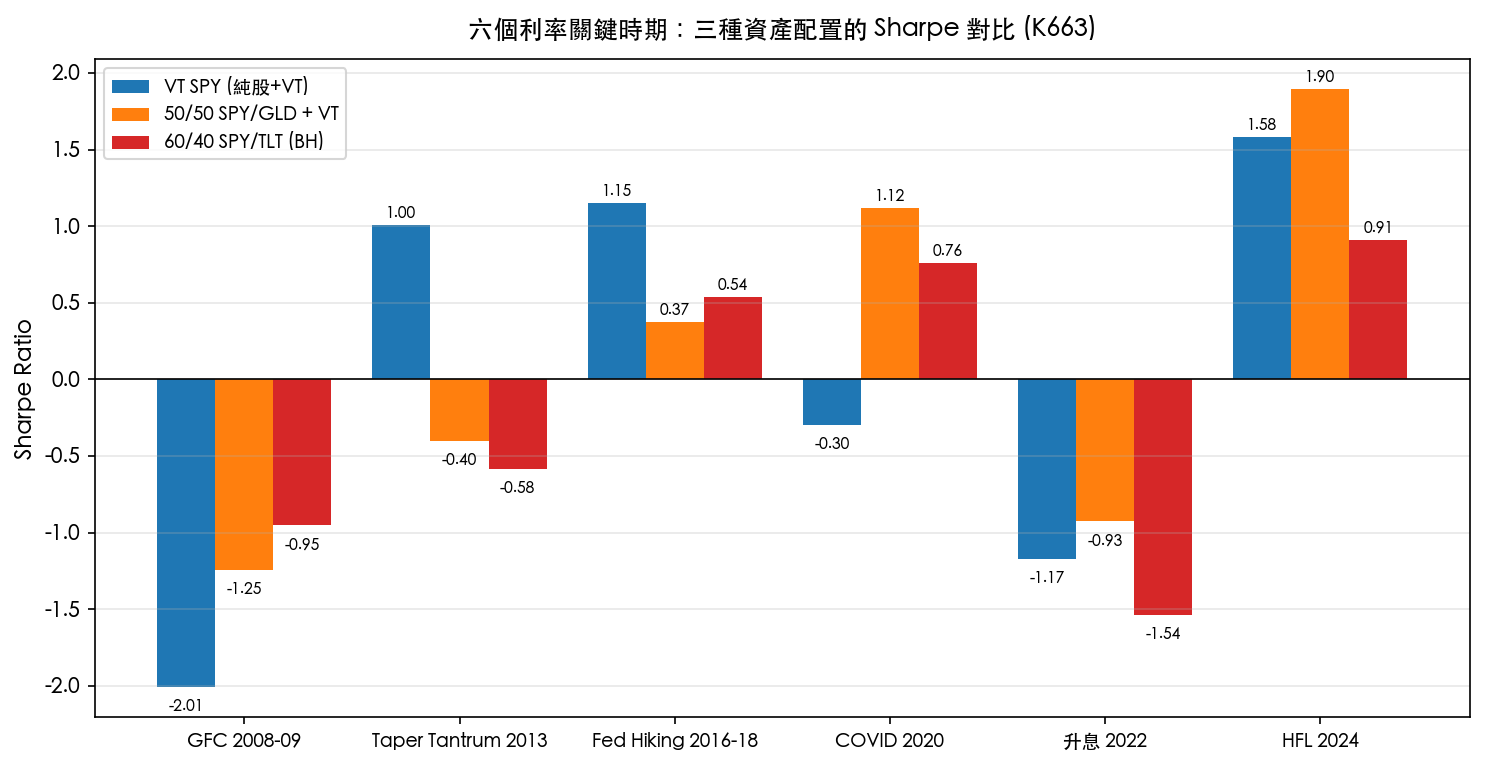

常識三:「股債 60/40 是黃金配置」—— TLT 在升息時是反向避險

最殘酷的數字:60/40 SPY/TLT 在升息期 Sharpe −0.04 ,意思是長天期公債不但沒幫忙避險,還拖著股票一起跌。

去看具體事件就懂了:

- 2022 升息(Aggressive tightening) :60/40 SPY/TLT Sharpe −1.54 、CAGR −22.9% 、最大回撤 −26.4% 。SPY 和 TLT 那一年同時被升息打趴。

- 2013 Taper Tantrum :60/40 SPY/TLT Sharpe −0.58;50/50 SPY/GLD Sharpe −0.40。同期純股 VT 反而跑出 +1.01。

- 2020 COVID(降息崩跌) :50/50 SPY/GLD+VT Sharpe +1.12、CAGR +10.3%;純股 VT 反而 Sharpe −0.30。降息期黃金確實救了組合。

- 2024 Higher for Longer :因為利率接近區間上緣穩定波動,所有策略全都漂亮,60/40 SPY/GLD Sharpe 2.01 最強。

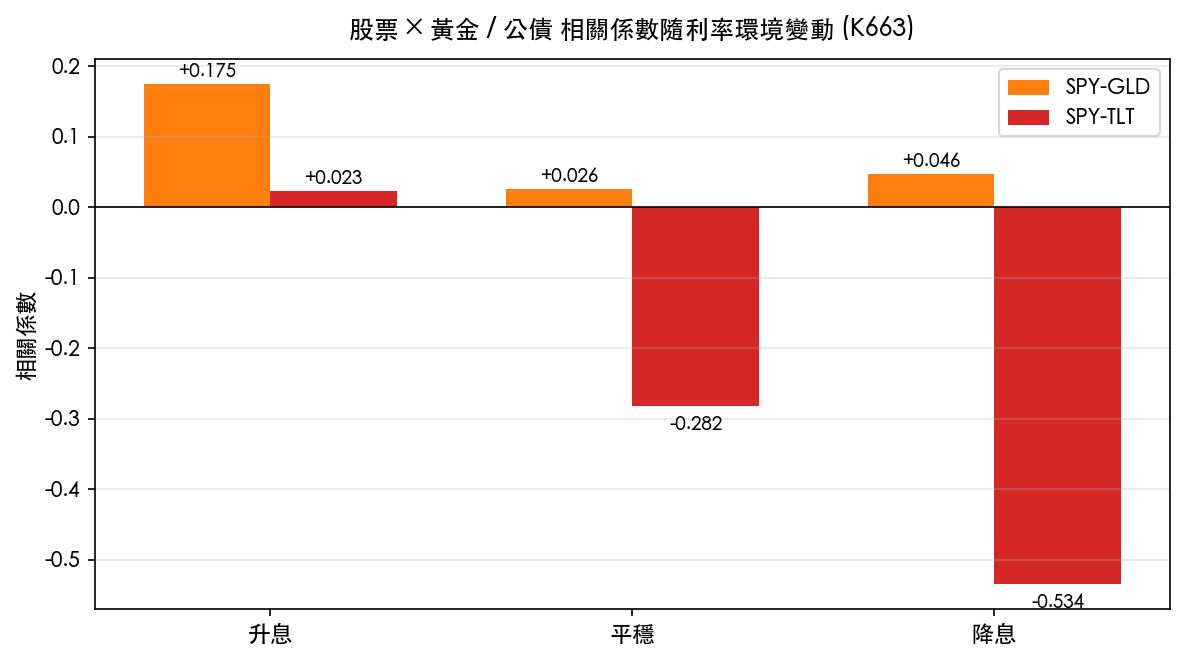

為什麼會這樣?相關係數隨利率環境變

K663 同時量了三個資產的相關係數,發現一個關鍵事實:

- SPY-TLT :降息時 −0.534(強烈負相關,TLT 是好避險)→ 平穩時 −0.282 → 升息時 +0.023 (避險功能消失)。這就是為什麼 60/40 SPY/TLT 在升息會崩,股債從互相對沖變成同向走。

- SPY-GLD :降息時 +0.047(接近獨立)→ 升息時 +0.175(變得跟股票同向)。GLD 在升息時也部分失去避險功能。

簡單說: 避險資產的「避險性」不是靜態屬性,是隨利率環境動態切換的 。

誠實的 framing

幾個讀者要小心的地方:

- 這是美國利率環境的結論 。K663 用 10Y 美債殖利率分 regime,套用到台股、新興市場時不能直接複製。

- 「TLT 失效」不等於「全部公債失效」 。K663 用的是 20+ 年長天期公債 ETF,對利率最敏感。短天期公債(如 SHY)或抗通膨公債(如 TIP)的行為完全不同,K663 沒測。

- 「Rate-conditional 配置可能更好」是研究方向,不是 K663 的結論 。K663 證明了「不分 regime 一招吃天下」會出問題,但 沒有給你「明天該轉到什麼配置」的具體規則 。要怎麼動態切換、用什麼訊號切換、切換成本多少,是 K663 後續的研究方向,不要過度解讀。

- 20 年樣本含 GFC、COVID、2022 升息三大事件 ,已經涵蓋常見利率劇情,但下一輪如果結構又變(例如 Fed 永久走向更高利率區間),這些 regime 邊界本身可能要重新校準。

給投資人的可操作 takeaway

如果你只能記三件事:

- 「黃金避險」是條件性的 ——降息對,升息錯。不要把 GLD 當成「總是會幫你」的工具。

- 「50/50 退休配置穩健」這個說法在三種利率環境下表現差 1.046 Sharpe ,這不是穩健,是運氣。

- 長天期公債(TLT)在升息週期是反向避險 ——它不抵消股票風險,反而和股票一起跌。2022 年那一輪是最近的活教材。

方法論誠實補充(2026-05-29 Codex 24h-review)

這篇是「黃金避險條件性」的描述性研究, 不是交易訊號 。三件事讀者要分清楚:

- Regime 分類是 ex-post(事後切片) 。利率環境用「過去半年 10Y 殖利率變化」回頭分類,所以「在升息期 Sharpe 是 X」是描述歷史。即時要判斷「現在算不算升息期」,半年後才有完整資訊;不能當前瞻訊號。

- 沒做正式統計檢定 。文中「差 1.35 Sharpe 不是雜訊」目前只靠 sample size + 經驗判斷;正式要說「顯著」需要 DM test、Harvey-haircut 或 bootstrap CI,K663 沒做(後續 K 補上)。

- 參數敏感度未測 。50bp regime threshold、126 交易日 lookback、TLT 作為 20+ 年公債 proxy 都是固定設定;換成 30bp / 60bp、或 TIP / IEF 結論可能變。

換句話說: 「降息買金」這條 K663 沒幫你證明能 real-time 交易,只證明了「同一策略在歷史上不同利率環境表現差很多」 。要做 regime-conditional 配置(K663 後續方向),需要 (a) 即時可觀測的 regime proxy、(b) 切換成本、(c) cross-OOS 驗證。

相關研究

- K646 :80/20 vs 50/50 跨期 OOS 比較(80/20 在 4/5 OOS 期勝出,原因 K663 解釋了,那 4 期主要是升息+平穩)

- K237 系列 :50/50 SPY/GLD 基準的多期驗證

- K222b :退休 SWR(safe withdrawal rate)下的配置敏感性

參考文獻

- Baur, D. G., & Lucey, B. M. (2010). Is Gold a Hedge or a Safe Haven? Journal of Banking and Finance.

- Baur, D. G., & McDermott, T. K. (2010). Is gold a safe haven? International evidence. JBF.

- Erb 與合著者 (2013). The Golden Dilemma. Financial Analysts Journal.

- Campbell, J. Y., et al. (2017). Inflation bets or deflation hedges? Journal of Finance.

數據來源:yfinance(SPY, GLD, TLT, ^VIX, ^TNX),2006-01-01 至 2026-03-27,4,962 個交易日。實驗 ID:K663。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊