同樣都在尾巴加保險,為什麼只有這個模型真的補對?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多風險模型失準,不是因為它看不到平常的波動,而是因為它在大跌那幾天太樂觀。

這次我們拿 6 種 SPY 風險模型去看 2023 到 2024 年的真實市場,想回答一個很實際的問題:

如果你替模型多裝一層「專門處理極端行情」的保險,真的會變準嗎?

答案是:要看你原本的底子是誰。

K536 的結果很整齊。真正有明顯改善的,不是大家熟悉的 GJR 家族,而是 HAR。

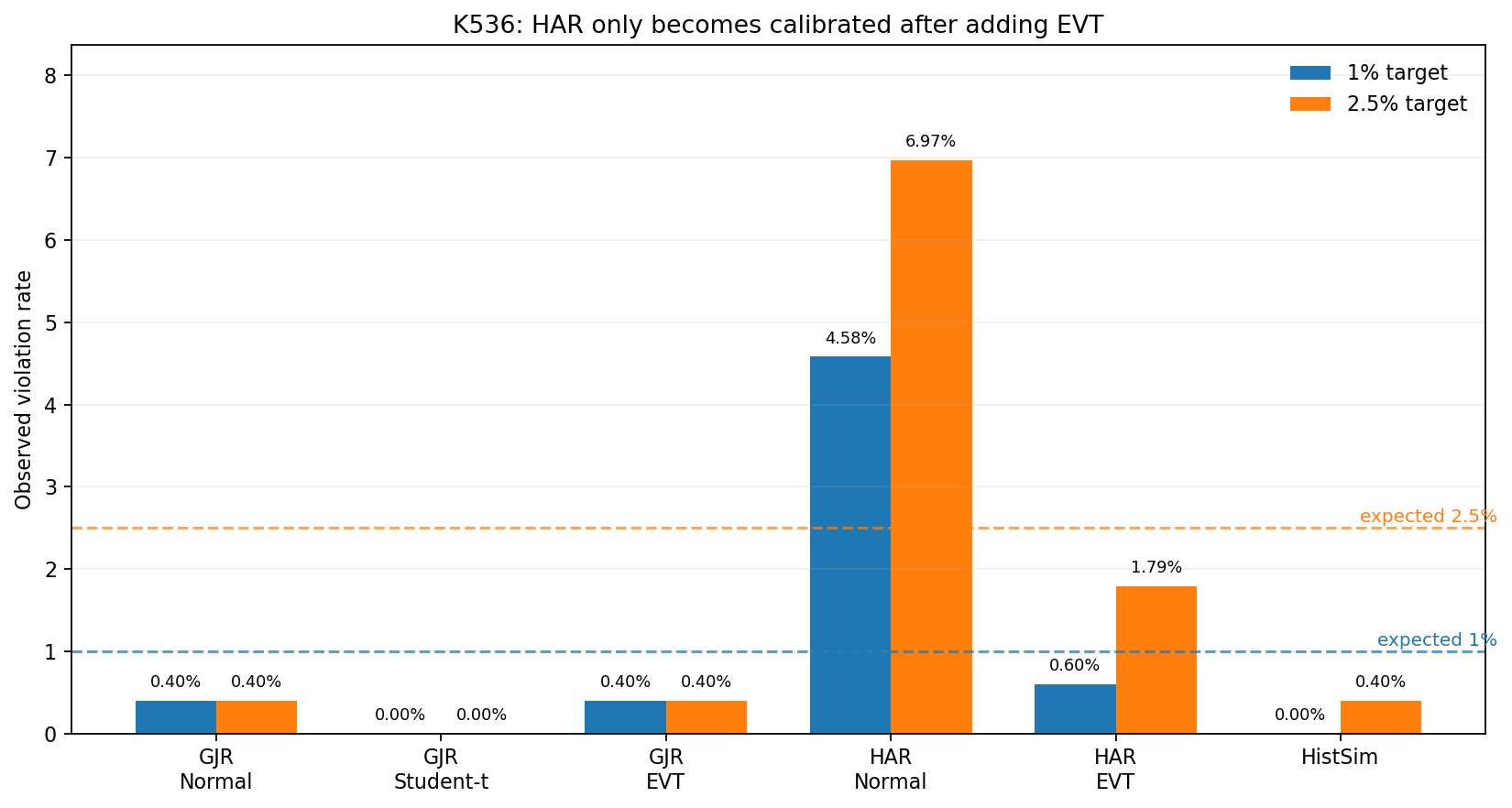

先看第一張圖。藍色是理論上最差 1% 的日子,橘色是 2.5%。虛線是模型應該要對準的位置。

最刺眼的是 HAR-Normal 。它在 1% 水準的真實踩線率衝到 4.58%,等於模型以為百日一見,市場卻差不多二十多天就來一次。到了 2.5% 水準,它也高到 6.97%。

但 HAR 一旦接上 EVT,數字立刻收斂:

- 1% 水準從

4.58%降到0.60% - 2.5% 水準從

6.97%降到1.79%

這不是小修,是直接從明顯失真變成接近目標值。

反過來看 GJR,故事就不一樣。

GJR-Normal 在 1% 水準本來就只有 0.40%,已經偏保守但不算壞。加上 EVT 之後,還是 0.40%。也就是說, EVT 對 GJR 幾乎沒多做什麼。

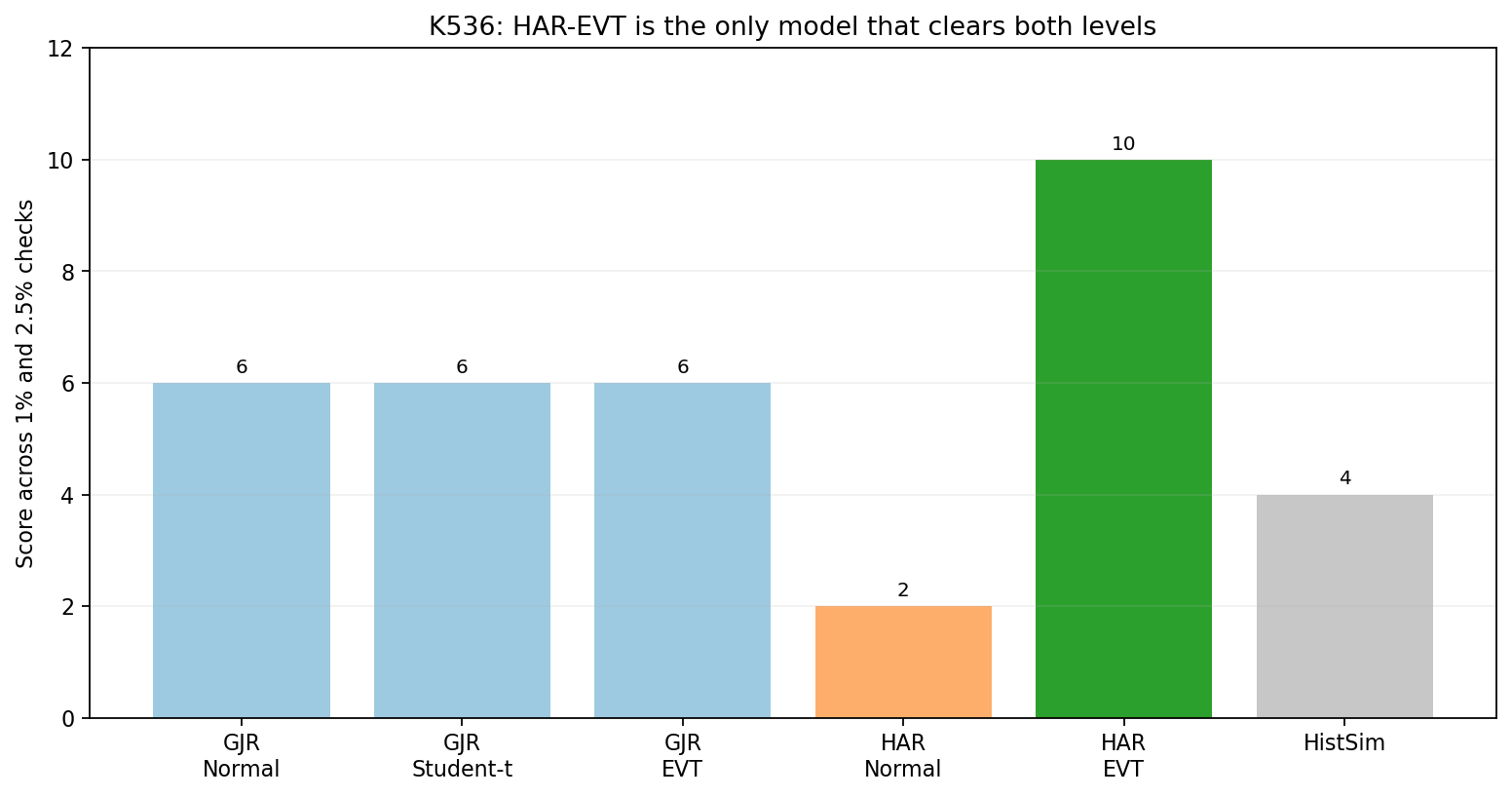

第二張圖把整體分數拉在一起看,差異更清楚。

六個模型裡, HAR-EVT 在 VaR 校準排名拿到 10(Kupiec + Christoffersen + DQ + Trinity 加分 + ES 點,VaR 校準面滿格)。其他三個 GJR 變體都卡在 6,HistSim 是 4,HAR-Normal 只有 2。

⚠️ 要交代清楚的限制 :HAR-EVT 在 VaR 踩線率上對得很整齊,但在 Expected Shortfall (ES) 回測上 1% 與 2.5% 兩個水準都沒通過 (t=3.34, p≈0.0008;t=7.12, p≈0)。意思是:模型告訴你「踩線那天平均會虧多少」這件事,仍然偏樂觀。所以「VaR 校準滿分」≠「整套尾端風險都對」。

這個結果背後的白話版機制其實不複雜。

- GJR 本來就比較會處理市場在壞消息來時的劇烈放大,所以尾巴沒有那麼歪。

- HAR 比較像是先把整體波動趨勢抓出來,但尾端形狀還很粗糙。

- EVT 最擅長修的,就是那個粗糙的尾巴。

所以 EVT 不是萬靈丹。它不是加在誰身上都會變神兵。

這次真正有用的組合是: HAR 負責看波動節奏,EVT 負責補極端尾端。

這也順手提醒一件很重要的事:不要只看模型名字愈來愈長,就以為保護一定更完整。很多時候,新零件有沒有價值,取決於它補的到底是不是原本最弱的那一塊。

對這組 SPY 資料來說,答案很明白:

HAR 本來缺尾巴,所以 EVT 很有用;GJR 本來尾巴就沒那麼破,所以再加一層幫助有限。

如果你做的是風險管理,不是追求漂亮故事,這種「只在需要的地方加東西」的結果,比全面升級更值錢。

本文基於實驗 k536(腳本:experiments/k536/k536_evt_var.py,結果:experiments/k536/k536_evt_var_results.json)。資料來源:yfinance 的 SPY 與 ^VIX,估計期間 2005-01-01 至 2025,外樣本評估期間 2023-01-01 至 2024-12-31,樣本 502 個交易日。比較模型包含 GJR-Normal、GJR-Student-t、GJR-EVT、HAR-Normal、HAR-EVT 與 HistSim。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊