散戶越熱,0050 明天就越震?數字給的答案很保守

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台股散戶很活躍時,市場隔天會不會更容易變大聲?

這個問題很有直覺。散戶追漲殺跌、融資融券變熱、近期又剛跌一段,聽起來都像隔天波動放大的材料。問題在於,台灣沒有一條乾淨、每日公開、完整的「全市場散戶占比」資料可以直接拿來用。

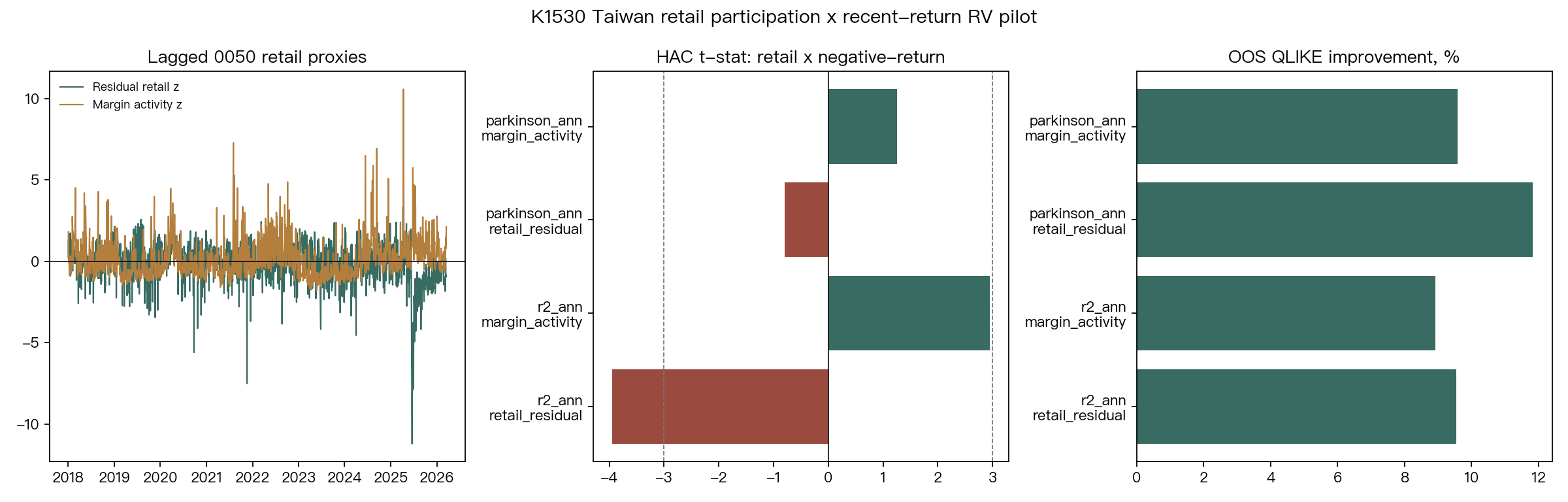

所以這次先做保守版:只看 0050.TW,用公開資料做兩個 proxy。

第一個 proxy 是「扣掉三大法人買賣後,剩下的 0050 成交占比」。第二個 proxy 是「融資融券買賣活動除以 0050 成交量」。兩個都不是散戶本人逐筆下單紀錄,只能當 ETF 層級的替代指標。

結論先講: 有一點訊號,但不夠穩。

我們到底測了什麼

實驗問的是很具體的一件事:

若昨天之前 5 天 0050 已經下跌,而且散戶 proxy 偏高,今天的 0050 波動會不會更大?

這裡的波動用了兩種量法:

| 波動量法 | 白話意思 |

|---|---|

| 平方報酬年化 | 看收盤到收盤的價格跳動 |

| Parkinson high-low range | 看當天最高價到最低價的振幅 |

模型也有基本防線。所有訊號都先往後移一天:昨天以前看得到的散戶 proxy、過去 5 天報酬、過去波動,拿來預測今天的波動。這避免了把今天成交和今天波動混在一起的時間錯位。

資料期間是 2009-01-05 到 2026-03-17,0050 價格共有 4,208 個交易日。殘差散戶 proxy 有 3,370 筆有效資料,融資融券 proxy 有 3,383 筆有效資料。

殘差散戶 proxy 的平均值是 81.77%。但這個數字不能讀成「0050 每天八成都是散戶在買賣」,因為 ETF 成交還混著造市、避險、申贖與機構交易拆單。它比較適合讀成:在公開資料能做到的範圍內,法人以外的交易占比 proxy。

四個結果,只有兩個看起來有互動

把兩種波動量法和兩種散戶 proxy 交叉後,一共有四個規格。

| 目標 | proxy | 方向 | 樣本外誤差改善 | 嚴格門檻 |

|---|---|---|---|---|

| 平方報酬 | 殘差散戶占比 | 方向反直覺 | 9.55% | 未過 |

| 平方報酬 | 融資融券活動 | 方向符合直覺 | 8.93% | 未過 |

| High-low range | 殘差散戶占比 | 係數不穩 | 11.83% | 未過 |

| High-low range | 融資融券活動 | 係數不穩 | 9.59% | 未過 |

最尷尬的是第一列。

殘差散戶占比遇到近期下跌時,平方報酬模型裡的互動係數很強,卻是反方向:它看起來和較低的隔天波動連在一起。這和「散戶跌後活躍會放大風險」的故事相反。

第二列比較符合直覺:融資融券活動遇到近期下跌時,隔天平方報酬波動有上升跡象。但放到 2022 年以後的樣本外預測,強度不夠。

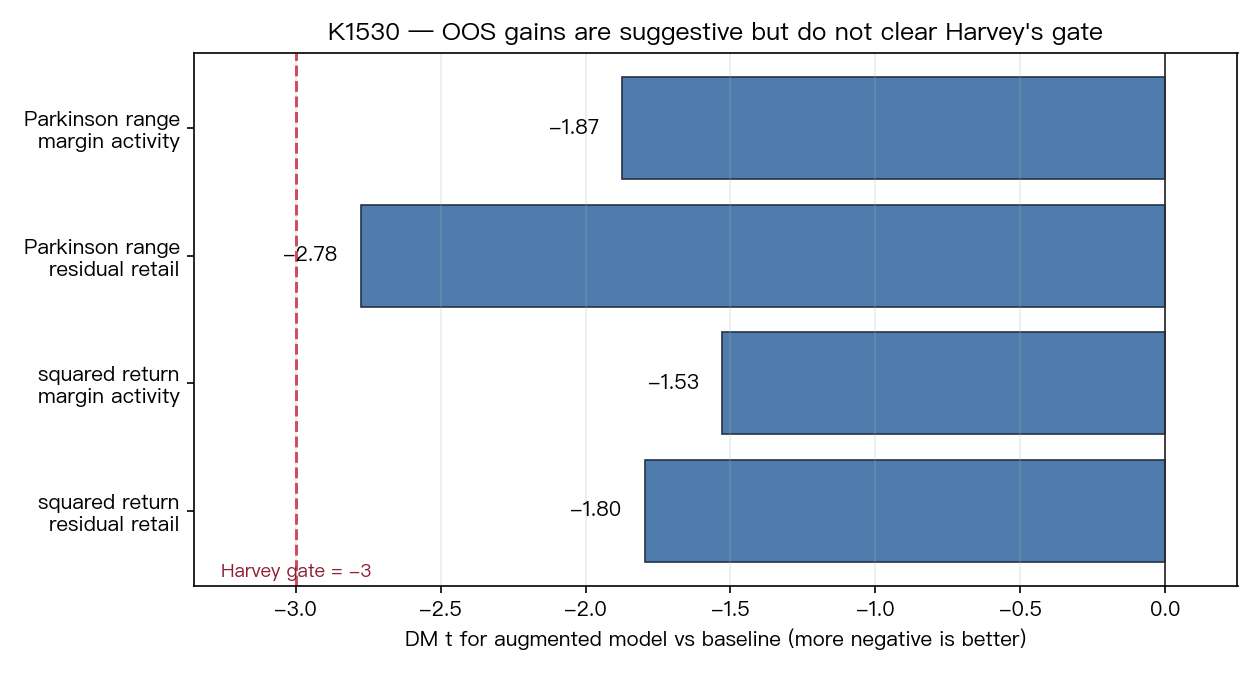

High-low range 那兩列更像另一種訊號:預測誤差改善看起來不小,最好的一格達 11.83%,但模型比較的統計強度還是沒有越過我們要求的門檻。

第二張圖把重點攤開。四個規格都在嚴格門檻右邊,最接近的是 high-low range 加殘差散戶 proxy,強度約 -2.78;門檻是 -3。差一點就是差一點,不能把它寫成已確認訊號。

對投資人比較有用的讀法

這份結果最有價值的地方,不是找到一個能直接交易的散戶指標。

真正有用的是界線:公開的 0050 ETF proxy 可能含有一些資訊,但資訊不穩,也不一定跟直覺同方向。把它拿去做正式波動預測訊號,證據還不夠。

這對一般投資人有三個提醒。

第一,不要把「散戶很熱」直接等同於「明天一定大震」。熱度要看是什麼資料、什麼市場、什麼時間點。0050 的 ETF 成交不是純散戶行為。

第二,融資融券活動比較接近我們想像中的槓桿情緒,但它在這次樣本外測試裡仍沒有過關。直覺合理,只能當研究線索。

第三,如果真的要把散戶行為做成波動訊號,需要更好的資料:全市場散戶占比、個股層級面板,或逐筆委託與成交資料。ETF 日資料能做 pilot,不能承擔太強的結論。

一句話結論

這次答案很保守:0050 的公開散戶-like proxy 有些跡象,但沒有強到能說「散戶活躍加近期下跌,會穩定預測明天波動放大」。

更精準的說法是:這條研究線值得用更好的資料重開;目前這份 ETF proxy 版,只能放在 suggestive,不該上架成正式訊號。

資料來源:本文基於實驗 K1530(腳本:experiments/k1530_tw_retail_interaction_rv/k1530_tw_retail_interaction_rv.py,結果:experiments/k1530_tw_retail_interaction_rv/k1530_tw_retail_interaction_rv_results.json)。資料源為本地公開快照:storage/macro/yf_0050.TW.csv、storage/sentiment/tw_institutional_0050.csv、storage/sentiment/tw_margin_0050.csv。價格樣本 2009-01-05 至 2026-03-17,樣本外測試自 2022-01-01 起;seed=42。主要限制:proxy 只針對 0050 ETF,不是官方全市場散戶占比;法人與融資券資料快照只到 2026 年 3 月。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊