恐慌市場裡,誰在替你擋子彈?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場崩潰的時候,每個人都說自己有「防禦性策略」。

但防禦性是什麼意思?只是比較少虧?還是在 VIX 飆破 25 的那段,還能真的正報酬?

我們跑了 2023 到 2026 年的 paper trading 數據,把 13 個策略按 VIX 高低拆成兩個環境:平靜期(VIX < 25)和危機期(VIX ≥ 25)。然後比每個策略在兩個環境的 Sharpe ratio,看誰說的防禦,是真的防禦。

結果比想像中分歧。

平靜好說,危機才見差距

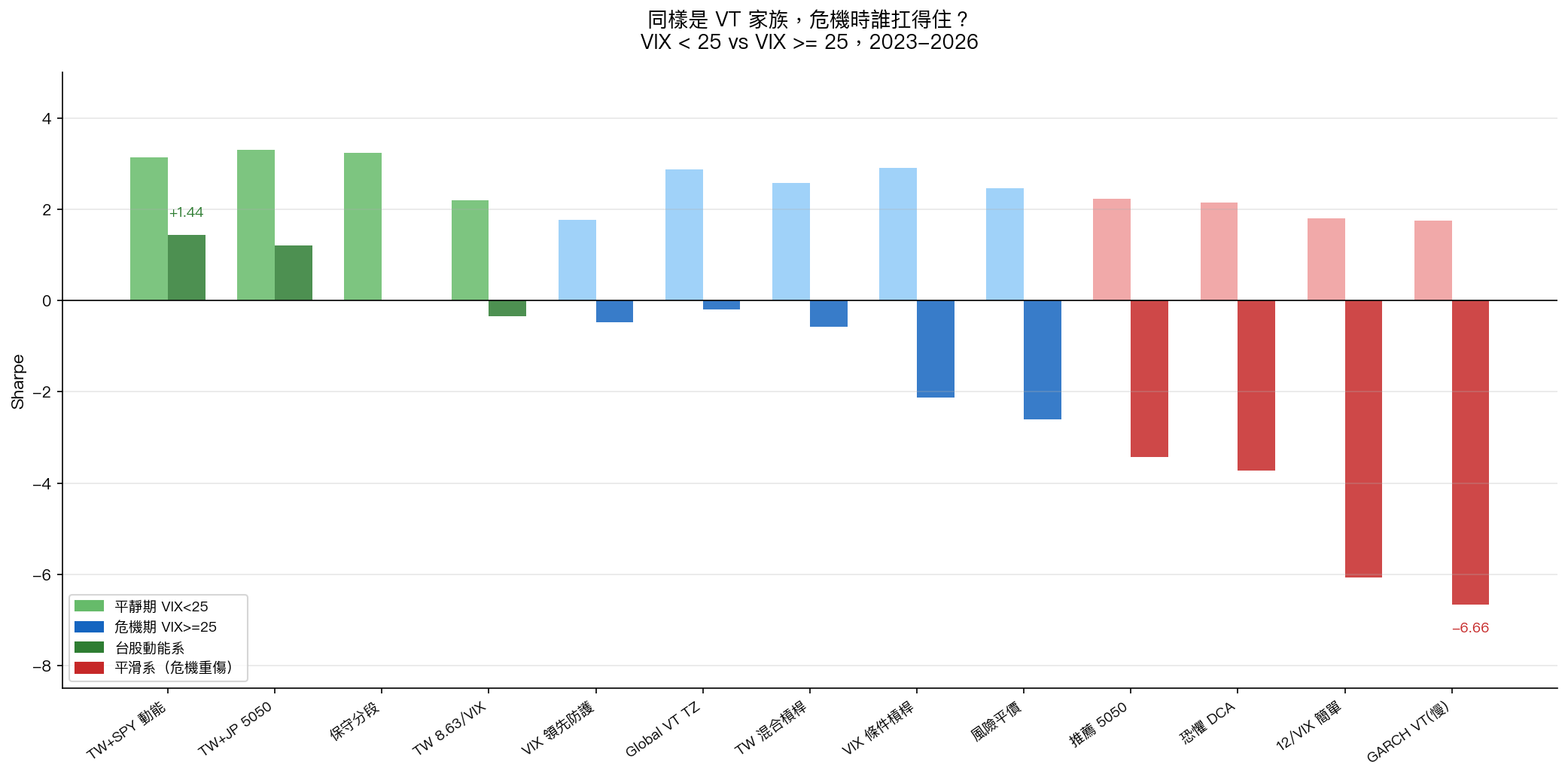

先看一個數字:TW+SPY 動能策略在 VIX ≥ 25 的 35 個月裡,年化 Sharpe 1.44。GARCH VT(慢速權重)同樣 37 個月,Sharpe 是 -6.66。

同樣是波動率家族的產品,TW+SPY 動能危機期 Sharpe 1.44,GARCH VT 是 -6.66,相差超過一個數量級。

平靜期,兩組策略都跑得不錯。真正把它們拉開的,是 VIX 破 25 之後的那段。

下表是 13 個策略在兩個 VIX 環境的 Sharpe 對照(數據來源:paper_trading.json + yfinance VIX 2023–2026):

| 策略 | 平靜期 Sharpe | 危機期 Sharpe | 下跌幅度 |

|---|---|---|---|

| TW+SPY 動能 | 3.13 | +1.44 | -1.69 |

| TW+JP 5050 | 3.30 | +1.21 | -2.08 |

| 保守分段 | 3.24 | 0.00 | -3.24 |

| TW 8.63/VIX | 2.19 | -0.34 | -2.53 |

| VIX 領先防護 | 1.76 | -0.48 | -2.25 |

| Global VT TZ | 2.87 | -0.19 | -3.06 |

| TW 混合槓桿 | 2.57 | -0.57 | -3.13 |

| VIX 條件槓桿 | 2.91 | -2.12 | -5.03 |

| 風險平價 | 2.45 | -2.60 | -5.06 |

| 推薦 5050 | 2.23 | -3.43 | -5.66 |

| 恐懼 DCA | 2.15 | -3.72 | -5.87 |

| 12/VIX 簡單 | 1.79 | -6.07 | -7.86 |

| GARCH VT(慢) | 1.75 | -6.66 | -8.41 |

保守分段策略比較特別:危機期 Sharpe 0.00,但它的設計就是這樣,高恐慌時全切現金,不虧但也不賺。這跟 GARCH VT 的 -6.66 本質不同:前者是主動選擇退場,後者是被市場打到。

台股動能為什麼在危機期反而能撐住?

直覺上說不通。台股在 2024 年 Q4、2025 年的幾次修正都有不小的回檔,為什麼 TW+SPY 動能策略在 VIX ≥ 25 的月份反而能維持正 Sharpe?

有幾個可能的機制。

第一,動能策略不需要預測波動率,只需要趨勢持續。 台股在 2023 至今這段,景氣循環裡有 AI 相關供應鏈的中期動能,即便短期恐慌(VIX 飆升),趨勢本身沒有立刻反轉。TW+SPY 動能讀的是過去幾個月的相對強弱,不是當下的 VIX 數字。VIX 短暫衝高但趨勢未反轉時,它不會被迫減倉。

第二,台股和美股在危機期的相關性在特定時段會短暫拉低。 VIX 飆升通常是美股帶動的(2024 年 8 月的日圓套利崩潰、2025 年初的聯準會政策不確定),台股雖然跟跌,但跌幅和節奏未必完全同步。TW+SPY 動能策略同時持有兩者,某些月份台股的支撐讓整體 Sharpe 能維持正值。

第三,也可能只是這段樣本的特定表現。 我們有 35 個 VIX ≥ 25 的月份,不算少,但也不是 15 年的長週期。如果之後出現 2008 年量級的系統性崩潰,台股動能是否仍能這樣撐住,數據還說不定。

把第三點說清楚很重要: 這不是「台股動能在危機必贏」的結論 ,是「在這段樣本裡,它比其他 VT 系策略抗性好很多」。

為什麼平滑權重策略反而最脆弱?

GARCH VT 和 12/VIX 這兩個策略的設計邏輯,都是「根據波動率高低調整部位大小」。

這邏輯在正常市場很好用:波動低時加碼、波動高時減碼,長期下來讓報酬的波動性比較穩定。問題出在危機期的反應速度。

GARCH VT 用的是 GARCH 模型估出來的條件波動率,而 GARCH 模型有個特性:它是 緩慢收斂的 。當市場突然衝擊(VIX 從 18 跳到 32),GARCH 的預測會先低估、然後等衝擊進入估計窗口後才逐漸反映。這段滯後期,策略可能還維持著危機前的高部位,然後吃到完整的損失。

反過來說,GARCH VT 平靜期 Sharpe 只有 1.75,在 13 個策略裡偏低。它連平靜期都沒表現特別好,到危機期更是直接崩。

12/VIX 策略邏輯更直接:部位 = 目標波動 ÷ 當下 VIX。VIX 衝 30 的時候,部位大幅縮水,問題是 VIX 本身是 滯後反映 的,它飆高是市場已經跌了一段之後。策略縮倉的時間點,往往在最慘的一段之後,而不是之前。所以 VIX ≥ 25 的月份,12/VIX 拿到的是「跌完才減碼、短暫穩住、但下個月又跌」的節奏。

恐懼 DCA 的狀況又不同:它的設計是「VIX 高的時候加碼買進」,也就是主動在危機時「抄底」。在 2023–2026 的樣本裡,這個操作的成本是,有時候抄的是持續跌的底。

圖一:兩個環境的 Sharpe 對比

左側綠色欄是平靜期(VIX < 25),右側深色欄是危機期(VIX ≥ 25)。台股動能系列(綠色框)是少數在危機期還能留在正值的;平滑系(紅色框)則是被打得最深的那組。

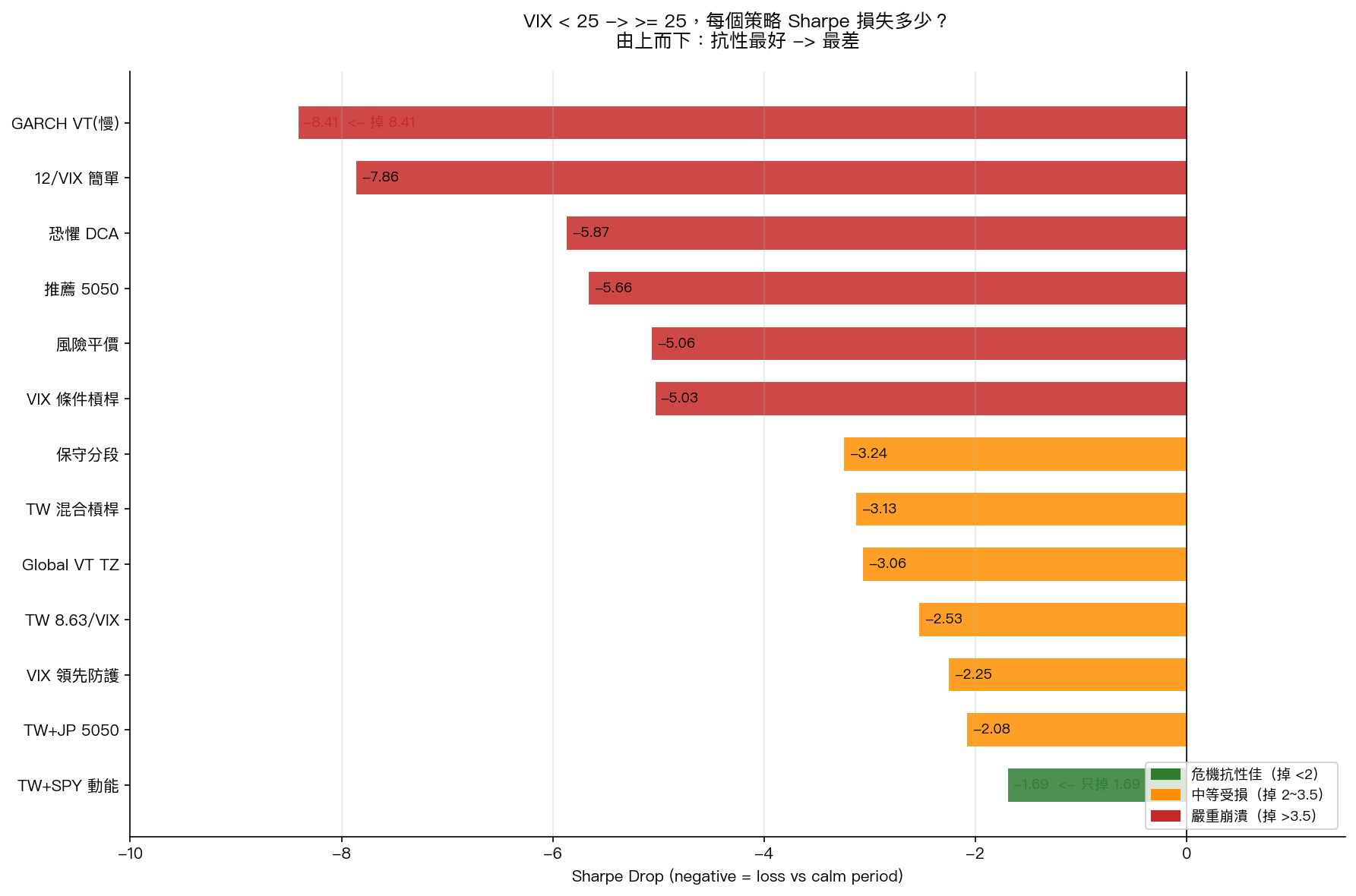

圖二:危機期 Sharpe 掉了多少

這張圖按 Sharpe 下降幅度排序,從上到下是「抗跌最好」到「抗跌最差」。TW+SPY 動能只掉 1.69,GARCH VT 掉了 8.41。這個差距,幾乎等於一個人手握完全不同的東西,卻以為自己在做同類型的配置。

對一般投資人有什麼意義?

幾個可以帶走的觀察,但不是行動清單:

不是所有波動率策略的危機韌性都一樣。 「VT 策略」是個籠統的說法,背後可以是動能型、平滑型、條件型,危機期的行為差很多。如果你的策略是基於 GARCH 估計的權重,要知道它在衝擊期的設計邏輯是什麼。

保守分段(危機全現金)不等於最差的危機應對。 危機期 Sharpe 歸零,但它保住了本金、沒有吃到大幅回撤。比起 GARCH VT 的 -6.66,「賺零」其實不壞。問題是平靜期它也跑不輸(Sharpe 3.24),所以這個設計的取捨是:永遠不在危機時賺,但也永遠不在危機時大虧。接不接受這個 trade-off,是個人選擇。

「台股動能」在這段數據裡表現好,但這是 2023–2026 年的特定環境。 台灣 AI 供應鏈題材、持續上漲的半導體股,讓台股動能在這段有明確的方向。換一個週期,結論可能不同。

這份數據是 VolPred 平台 paper trading 從 2023 年初開始的實際追蹤,VIX 數據來自 yfinance,月分類基準以當月 VIX 均值為準。13 個策略的完整回測方法與代碼在 experiments/k725。

每個策略在危機裡的表現,不只是運氣。更多時候是設計邏輯在特定市場環境下的自然結果。

數據來源 :VolPred paper trading 2023–2026、yfinance VIX 日資料(月均值分類)

樣本 :平靜期 37–38 個月(VIX < 25),危機期 35–38 個月(VIX ≥ 25)

對應實驗 :experiments/k725

懶人包

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊