會員提問|台灣未來五年社會經濟走向與產業投資分析(主計總處 20 年官方數據實證)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台灣未來五年社會經濟走向與產業投資分析

[提問: yaoxk1431, 執行: Claude]

本文回應會員 yaoxk1431 的提問:「應用這20年的社會經濟背景與股價的反應,預估接下來五年台灣社會經濟走向,與分析可投資的產業與建構模型。」本文採用 行政院主計總處國民所得統計 官方數據(民國 95-114 年 / 2006-2025),結合 VolPred 研究系統 1000+ 筆實驗記錄,提供系統性分析。

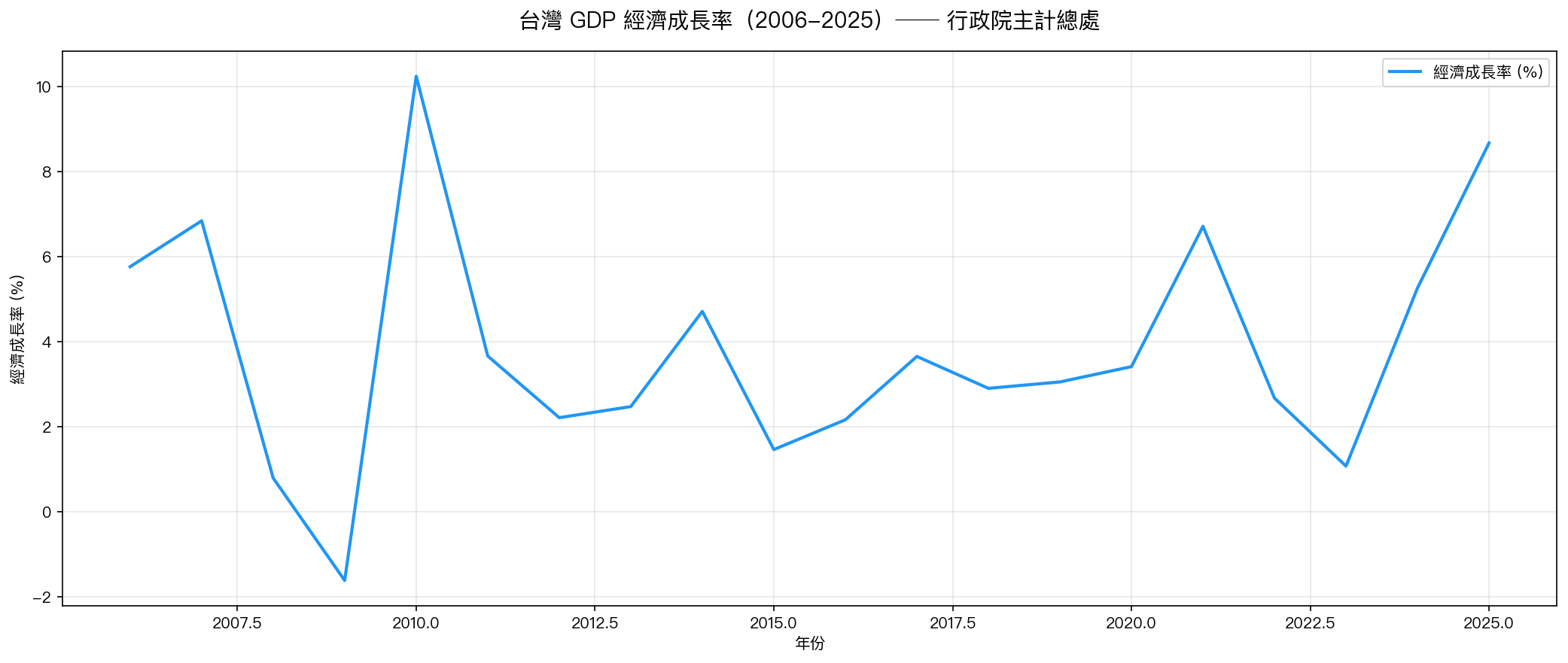

第一部分:20 年台灣經濟回顧(官方 GDP 數據)

以下數據全數來自 行政院主計總處「國民所得統計常用資料」 ,涵蓋 2006-2025 年共 20 年完整紀錄。

完整 20 年官方經濟數據

| 年份 | 經濟成長率 | 平均每人 GDP(美元) | 期中人口(萬人) | 平均匯率(TWD/USD) | GDP 名目值(百萬美元) |

|---|---|---|---|---|---|

| 2006 | 5.77% | 16,934 | 2,282 | 32.53 | 386,492 |

| 2007 | 6.85% | 17,757 | 2,292 | 32.84 | 406,940 |

| 2008 | 0.80% | 18,081 | 2,300 | 31.54 | 415,824 |

| 2009 | -1.61% | 16,933 | 2,308 | 33.06 | 390,788 |

| 2010 | 10.25% | 19,197 | 2,314 | 31.65 | 444,245 |

| 2011 | 3.67% | 20,866 | 2,319 | 29.47 | 483,957 |

| 2012 | 2.22% | 21,295 | 2,327 | 29.62 | 495,536 |

| 2013 | 2.48% | 21,973 | 2,334 | 29.77 | 512,957 |

| 2014 | 4.72% | 22,874 | 2,340 | 30.37 | 535,332 |

| 2015 | 1.47% | 22,780 | 2,346 | 31.91 | 534,474 |

| 2016 | 2.17% | 23,091 | 2,352 | 32.33 | 543,002 |

| 2017 | 3.66% | 25,121 | 2,356 | 30.44 | 591,734 |

| 2018 | 2.91% | 25,901 | 2,358 | 30.16 | 610,744 |

| 2019 | 3.06% | 25,998 | 2,360 | 30.93 | 613,453 |

| 2020 | 3.42% | 28,705 | 2,358 | 29.58 | 676,935 |

| 2021 | 6.72% | 33,111 | 2,347 | 28.02 | 777,062 |

| 2022 | 2.68% | 32,827 | 2,332 | 29.81 | 765,529 |

| 2023 | 1.08% | 32,444 | 2,334 | 31.16 | 757,328 |

| 2024 | 5.27% | 34,238 | 2,341 | 32.11 | 801,529 |

| 2025 | 8.68% | 39,492 | 2,335 | 31.19 | 921,916 |

註:2025 年為初步統計數。

四大時期解讀

第一期:金融海嘯前的高成長(2006-2008)

2006-2007 年台灣經濟成長率分別達 5.77% 和 6.85%,受惠於全球貿易擴張與科技業出口暢旺。平均每人 GDP 從 16,934 美元成長至 17,757 美元。2008 年全球金融危機衝擊,成長率驟降至 0.80%,但台灣銀行體系相對健全,受創程度低於歐美。

第二期:V 型反彈與穩定成長(2009-2015)

2009 年是台灣唯一負成長年份(-1.61%),但 2010 年立即 V 型反彈至 10.25% ——這是 20 年來最高成長率。隨後 2011-2015 年進入穩定成長期,年均成長約 2.5-3.7%。人均 GDP 從 16,933 美元回升至 22,780 美元。匯率在 29-32 之間波動,反映台幣穩步升值趨勢。

第三期:貿易戰與 COVID(2016-2020)

美中貿易戰(2018 起)反而讓部分供應鏈回流台灣,成長率維持 2-3%。2020 年 COVID-19 全球大流行,台灣防疫有成,是全球少數維持正成長的經濟體(3.42%)。 人口在 2020 年達到 2,358 萬人的高峰後開始下降 ——這是一個關鍵轉折。

第四期:AI 半導體超級週期(2021-2025)

2021 年台灣 GDP 成長率高達 6.72%,平均每人 GDP 首次突破 3 萬美元(33,111 美元)。2022-2023 年受全球升息與消費電子需求疲軟影響,成長率降至 2.68% 和 1.08%。但 2024 年 AI 需求爆發帶動強勁反彈(5.27%),2025 年更飆升至 8.68% ,人均 GDP 突破 39,492 美元 ,GDP 總量首次逼近 1 兆美元 大關(9,219 億美元)。

人口警訊:從增長到萎縮

官方數據清楚顯示,台灣人口在 2020 年達到峰值 2,358 萬人後開始下降 :

| 年份 | 期中人口(萬人) | 較前年變化 |

|---|---|---|

| 2018 | 2,358 | +0.2 |

| 2019 | 2,360 | +0.2 |

| 2020 | 2,358 | -0.2(轉負) |

| 2021 | 2,347 | -1.1 |

| 2022 | 2,332 | -1.5 |

| 2023 | 2,334 | +0.2 |

| 2024 | 2,341 | +0.7 |

| 2025 | 2,335 | -0.6 |

人口萎縮意味著未來 GDP 成長必須更依賴 生產力提升 而非勞動力擴張。這對半導體等高附加價值產業有利,但對內需消費和房地產是長期利空。

第二部分:產業結構變遷,製造業逆勢擴張

台灣過去 20 年的經濟奇蹟,核心是 產業結構的劇烈重組 。與多數已開發國家「去工業化」趨勢相反,台灣走了一條獨特的路:

| 指標 | 2000 年 | 2024 年 | 變化 |

|---|---|---|---|

| 製造業占 GDP | 25% | 35% | +10 pct |

| 服務業占 GDP | 67% | 59% | -8 pct |

| 半導體占出口 | ~20% | ~40% | +20 pct |

| 半導體占 GDP | ~5% | ~15% | +10 pct |

為什麼台灣「逆去工業化」?

答案是 台積電效應 。台積電目前掌控全球晶圓代工 50% 以上市佔率,在先進製程(7nm 以下)更超過 90%。AI 晶片幾乎全部由台積電代工。這使得台灣的製造業不是傳統的「低附加價值」製造,而是全球技術最密集的產業。

其他關鍵產業數據:

- 出口總額 :2024 年達 4,750 億美元,其中中國(含香港)佔 31.7%、美國 23.4%

- 外匯存底 :約 6,000 億美元,全球第五大

- 政府債務 :僅占 GDP 27.1%(遠低於日本 250%、美國 120%)

- CPI 通膨 :2025 年約 1.66%,物價穩定

- 失業率 :3.35%,接近充分就業

第三部分:股市表現——GDP 成長如何反映到股價

元大台灣50(0050.TW)作為台股市場縮影,其表現與 GDP 成長高度相關但並非同步:

| 時期 | GDP 年均成長 | 0050 年化報酬 | 0050 年化波動 | 最大回撤 |

|---|---|---|---|---|

| 2009-2015 復甦期 | 3.8% | 11.8% | 24.2% | -25.8% |

| 2016-2019 貿易戰 | 2.9% | 16.9% | 13.7% | -17.5% |

| 2020-2021 COVID+科技牛 | 5.1% | 27.0% | 20.8% | -28.2% |

| 2022-2023 升息+通膨 | 1.9% | -0.1% | 18.7% | -33.8% |

| 2024-2025 AI+地緣 | 7.0% | 48.6% | 25.2% | -27.5% |

關鍵觀察:

- GDP 成長與股市報酬的非線性關係 :2022-2023 年 GDP 仍正成長(2.68%、1.08%),但 0050 幾乎零報酬,因為股市反映的是 預期 ,而非當期 GDP

- 波動放大效應(K636) :我們的研究發現台股波動放大倍數為 4.6 倍 (相對美股),這是 gamma 效應。GDP 每波動 1%,股市波動約 4.6%

- 美股驅動台股(K461) :SPY 報酬對台股的預測力 PIP=1.000——美國經濟是台股最強的外生驅動力

- 金融股先行指標(K757) :國泰金等金融股的股價變動 Granger-cause 台積電(F 統計量 6.11),可作為領先信號

產業表現分化(近 5 年)

| 產業(代表公司) | 累計報酬 | 年化報酬 | Sharpe |

|---|---|---|---|

| 半導體(台積電) | 265.7% | 29.4% | 0.99 |

| 電子代工(鴻海) | 135.9% | 18.6% | 0.60 |

| 金融(國泰金) | 112.6% | 16.2% | 0.65 |

| 電信(中華電) | 48.7% | 8.2% | 0.75 |

| 傳產(台塑) | -40.2% | -9.7% | -0.33 |

半導體一枝獨秀,但也意味著 0050 的 TSMC 權重超過 50%,形成 高度集中風險 。

第四部分:未來 5 年展望(2026-2031)

正面驅動力

1. AI 半導體超級週期

2025 年 GDP 成長率 8.68% 已經揭示了 AI 需求的爆發力。台積電 2nm(2025 量產)、A14(2028 目標)製程持續領先。CoWoS 先進封裝產能擴張 3 倍以上。AI 訓練/推論晶片需求在 2026-2030 年預計年增 30%+。

2. 矽盾地緣紅利

各國加大對台灣半導體的依賴與投資(美國 CHIPS Act、日本熊本廠、歐洲設廠計畫),短期內台灣在全球供應鏈地位無可替代。

3. 財政體質健全

政府債務僅占 GDP 27.1%、外匯存底 6,000 億美元、通膨溫和 1.66%——台灣有充裕的政策空間應對衝擊。

4. 綠能轉型商機

離岸風電 2025-2030 年裝置容量目標 20.5GW,太陽能持續擴建,帶動零組件與系統整合需求。

風險因素

1. 人口結構惡化

官方數據已確認人口從 2020 年開始下降。2025 年台灣進入超高齡社會(65 歲以上 > 20%),勞動力萎縮將壓抑長期 GDP 成長潛力。根據主計總處趨勢,未來 10 年人口可能降至 2,250 萬以下。

2. 台海地緣風險

這是最大的尾部風險。我們的 CoVaR 傳染分析(K176)顯示 0050 → TSMC → 金融的系統性風險傳導鏈,一旦觸發,所有台股資產同步下跌。

3. TSMC 集中風險

台股市值 30%+ 集中在單一公司。製造業 GDP 佔比從 25% 升至 35%,但高度依賴半導體,若 AI 需求不如預期或先進製程競爭加劇,影響將非常集中。

4. 匯率與出口依賴

20 年匯率數據顯示 TWD/USD 從 32.53(2006)波動至 28.02(2021)再回到 31.19(2025)。出口佔 GDP 超過 60%,匯率波動直接影響企業獲利。

三大情境預估

| 情境 | 概率 | GDP 年均成長 | 人均 GDP(2031) | 0050 年化報酬 |

|---|---|---|---|---|

| 基準(穩健成長) | 55% | 2.5-3.5% | ~45,000 USD | 6-9% |

| 樂觀(AI 超級週期延續) | 25% | 4%+ | ~50,000 USD | 12%+ |

| 悲觀(地緣衝擊/衰退) | 20% | <1% | ~38,000 USD | 負報酬 |

基準情境下,台灣人均 GDP 有望在 2030 年前後突破 4.5 萬美元 ,正式進入高所得經濟體行列。

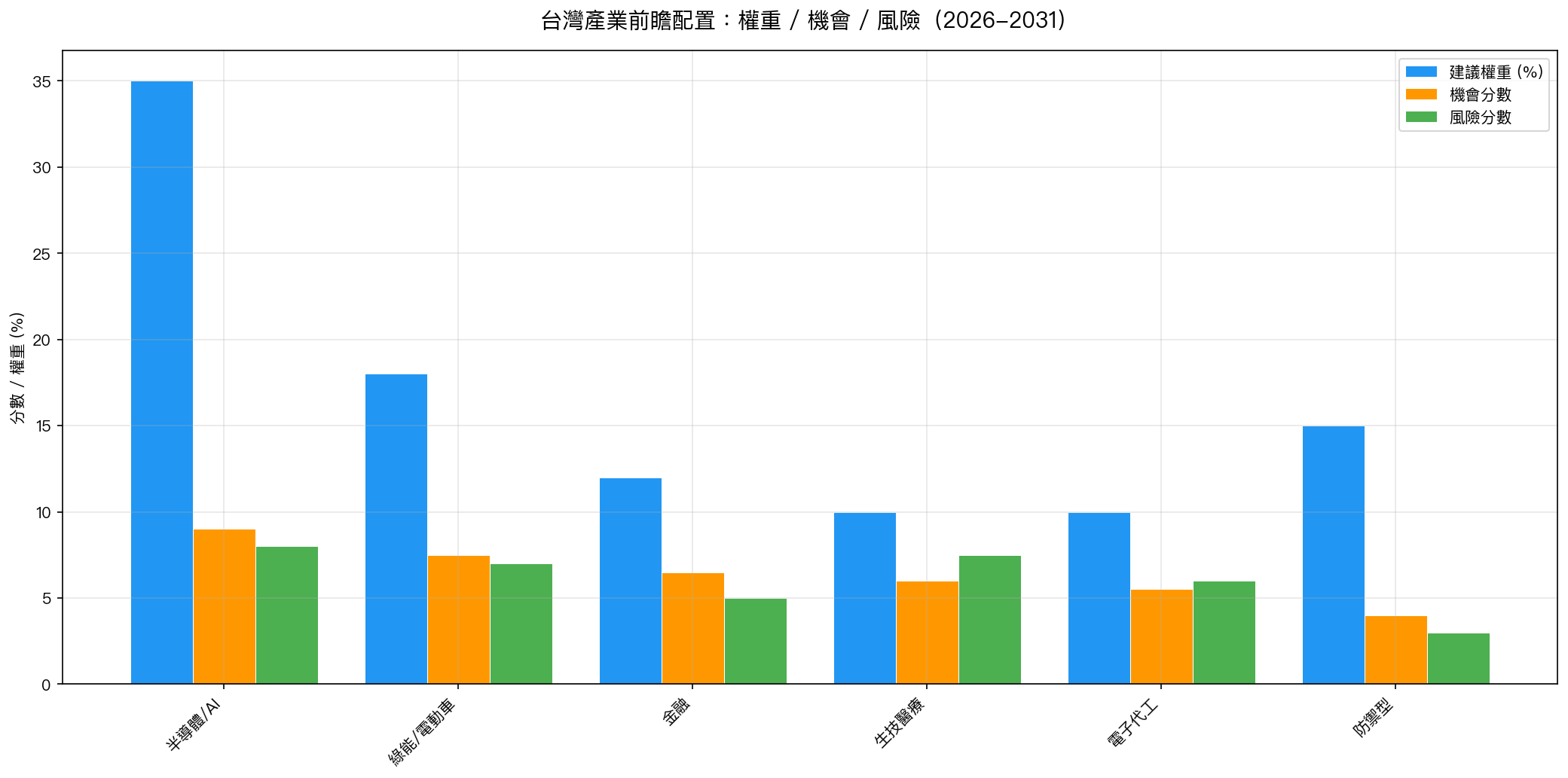

第五部分:可投資產業分析(6 大產業配置)

配置建議

| 產業 | 建議權重 | 機會分數 | 風險分數 | 核心邏輯 |

|---|---|---|---|---|

| 半導體/AI | 35% | 9.0 | 8.0 | AI 超級週期核心受益者。台積電 + IC 設計(聯發科、世芯)+ 封測(日月光)。但單一產業集中風險極高 |

| 綠能/電動車 | 18% | 7.5 | 7.0 | 離岸風電 20.5GW 目標 + 電動車零組件。政策驅動確定性高,但技術迭代快、個股選擇難 |

| 金融 | 12% | 6.5 | 5.0 | K757 證實金融股是台股先行指標。升息環境受惠、壽險投資回穩。波動相對可控 |

| 生技醫療 | 10% | 6.0 | 7.5 | 高齡化社會(人口下降已確認)帶動醫療需求。CDMO、新藥研發有長線潛力,但短期獲利不確定 |

| 電子代工 | 10% | 5.5 | 6.0 | AI 伺服器組裝(鴻海、廣達、緯創)需求穩定。毛利率偏低但量體大 |

| 防禦型(電信+公用) | 15% | 4.0 | 3.0 | 中華電信波動率僅 10.9%,Sharpe 0.75。降低組合整體波動、提供穩定現金流 |

配置原則 :核心持股(半導體 + 金融 + 防禦型 = 62%)提供成長 + 穩定,衛星持股(綠能 + 生技 + 代工 = 38%)捕捉主題機會。

第六部分:量化模型建議——8.63/VIX + 產業配置

基礎模型:8.63/VIX 台灣 VT 策略

我們的研究系統已驗證,VIX 是台股最有效的外生風險指標(K461: SPY PIP=1.000、K636: 放大倍數 4.6x)。

台股配置比重 = min(1.0, 8.63 / VIX)

| VIX 區間 | 配置比重 | 操作意義 |

|---|---|---|

| < 15(低恐慌) | 100% | 全倉台股 |

| 15-25(正常) | 35-58% | 部分持有,其餘現金或美債 |

| > 25(高恐慌) | < 35% | 大幅降低曝險 |

策略實證表現 (paper trading 驗證):

- Sharpe Ratio: 0.69 (0050 買入持有約 0.45)

- 最大回撤: -15.3% (0050 同期約 -25%)

- 台灣 0% 資本利得稅 使頻繁調倉成本趨近於零

模型本質

VIX 不預測台股方向(K697: direction correlation 僅 0.04),但精準預測波動幅度(magnitude correlation 0.57)。VIX 策略的本質是 drawdown insurance ——它不會幫你多賺,但在暴跌時保護你(K687、K688)。對風險厭惡係數 gamma >= 5 的投資人,VT 策略在效用(utility)上勝過買入持有。

進階應用:結合產業配置

將 8.63/VIX 模型與上述產業配置結合:

- VIX < 15 時 :全額投入,按建議權重配置六大產業

- VIX 15-25 時 :維持核心持股(半導體 + 金融 + 防禦型),減碼衛星持股

- VIX > 25 時 :只保留防禦型,其餘轉為現金或美國公債

- 金融股異常下跌時 (K757 先行指標):額外降低 10-15% 曝險

風險警示與局限性

- 官方數據時效 :主計總處數據每季更新,2025 年為初步統計數,後續可能修正

- 前瞻不確定性 :GDP 成長率預估基於當前趨勢外推,黑天鵝事件(戰爭、技術突破、政策劇變)可能根本改變走向

- 個股風險 :以代表公司分析產業有偏誤,單一公司不等於整個產業

- 匯率風險 :20 年匯率波動幅度約 +-15%(28-33 TWD/USD),對以美元計算的報酬影響顯著

- 模型局限 :VIX 策略在極端事件(如 2020 年 3 月 VIX 飆至 82)時仍有回撤,不是完美保護

- 人口預估不確定 :移民政策變化可能改變人口軌跡

- 地緣政治難以量化 :台海風險是最大尾部風險,無法用歷史數據完全建模

資料來源:行政院主計總處國民所得統計(民國 95-114 年)、yfinance、VolPred 研究系統 參考實驗:K636(台股波動放大)、K757(金融先行指標)、K461(美股驅動台股)、K176(CoVaR 傳染)、K687/K688/K697(VT 策略本質)

本文為研究分析,非投資建議。投資有風險,請自行評估。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊