台灣投資人完整指南:用 8.63/VIX 管理 0050 的風險

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

⚠️ 更正聲明(2026-03-27):本文中台股交易成本數據有誤。ETF 證交稅應為 0.1%(非 0.3% 個股稅率),手續費為 0.04275%/次(3折)。正確 round-trip 成本:18.55bp。詳見 K625 更正實驗。

[提出: 用戶, 執行: Claude]

你有沒有想過,一個公式就能讓你的投資少虧一半?

想像 2020 年 3 月,0050 在一個月內重挫了 20% 以上。很多人在恐慌中殺低,損失慘重。但如果你在那之前就已經依照 VIX 把持倉降到 30%,你的實際損失只有市場的三分之一,而且你手邊還有現金,可以在最低點買入。

這就是「8.63/VIX 公式」的力量。

8.63/VIX 是什麼?

VIX 是美國恐懼指數 ,反映市場預期波動有多大。數字越高,代表投資人越恐懼。這個指數每天都在 CBOE 公開報價,任何人都能查到。

公式很簡單 :

0050 持倉比例 = 8.63 ÷ VIX(最多 100%)

舉幾個例子:

| VIX 當前值 | 建議 0050 持倉 | 其餘放現金 |

|---|---|---|

| 15(平靜期) | 57% | 43% |

| 25(緊張期) | 35% | 65% |

| 40(危機期) | 22% | 78% |

| 10(超低波動) | 最多 100% | — |

邏輯非常直觀:市場越不安,你就持有越少股票。市場冷靜時,你重新加碼。這就是「波動率管理組合」(Volatility-Managed Portfolio)的核心思想,由 Moreira 和 Muir(2017年,《Journal of Finance》)提出,並由本研究系統在台股市場驗證。

最重要的事:月底調倉,不要每天動

很多人看到這個公式後的第一反應是:「那我每天查 VIX,每天調整?」

不行,這樣你會賠死在手續費上。

台股的交易成本(0.3% 證券交易稅 + 0.285% 手續費)合計約 0.585%,每次買賣都要收。如果你每天調倉,光是手續費一年就超過 1,600%!

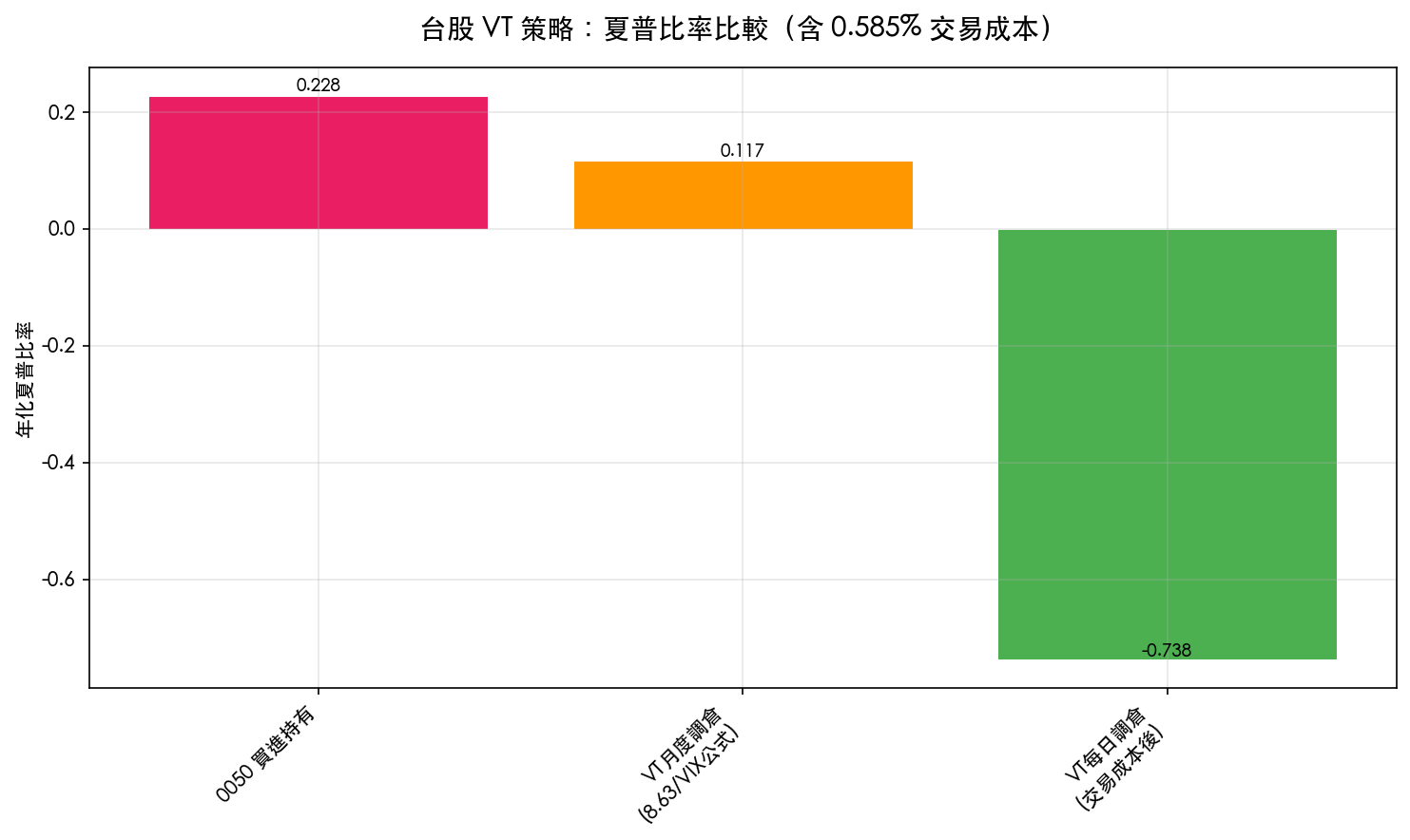

實驗 K499 的實證結果 如下(以 0050 回測 2008-2025 年,17 年數據):

- 每日調倉 :Sharpe -0.74(慘不忍睹,等於淨虧損)

- 每月調倉 :Sharpe 0.117(合理,正報酬)

- 純買進持有 :Sharpe 0.228(對比基準)

月底查一次 VIX,算一下比例,調整持倉,這是最省成本、最適合台灣投資人的做法。

除息季(6-8 月)要特別減碼嗎?

很多 0050 投資人每到 7 月除息就擔心:「除息前要不要先賣掉?」

答案是:不需要。

實驗 K512 分析了 0050 從 2009 到 2026 年,共 24 次除息事件後的波動率數據。結論是:

- 6 月平均波動率 (年化 17.2%)和 7 月 (17.1%)是全年 最低的月份

- 除息「填息」過程中雖然短期波動略高,但統計上與非除息季節沒有顯著差異(Levene 檢定 p=0.10)

- 除息本身對 8.63/VIX 策略的信號沒有影響,因為 VIX 早就把市場情緒反映進去了

簡單說: VIX 已經替你管好了,除息季不需要額外手動調整。

不要追美股信號,那是個陷阱

你可能聽說:「美股昨天大漲,今天台股一定跟」。有些人因此想用美股走勢來操作 0050。

實驗 K502 和 K515 的結果很清楚:這條路在台股行不通。

原因:0050 相對於美股訊號的「alpha」,有高達 77-93% 都藏在隔夜跳空 裡,也就是前一天美股收盤到台股隔天開盤之間的價差。這個差價在你下單之前就已經發生了, 你根本追不到 。

扣掉台股交易成本(0.585%/次),所有基於美股信號的動態策略,在 6 個滾動 OOS 測試期間中,全部 0/6 失敗。

結論:8.63/VIX 的數字已經包含了市場所需的全部信息,不需要再疊加美股技術信號。

那……這個策略 Sharpe 比買進持有還低,值得用嗎?

誠實回答:在純 Sharpe 比率上,月度 VT 策略(0.117)確實低於買進持有(0.228)。

但比 Sharpe 更重要的是:你撐不撐得住。

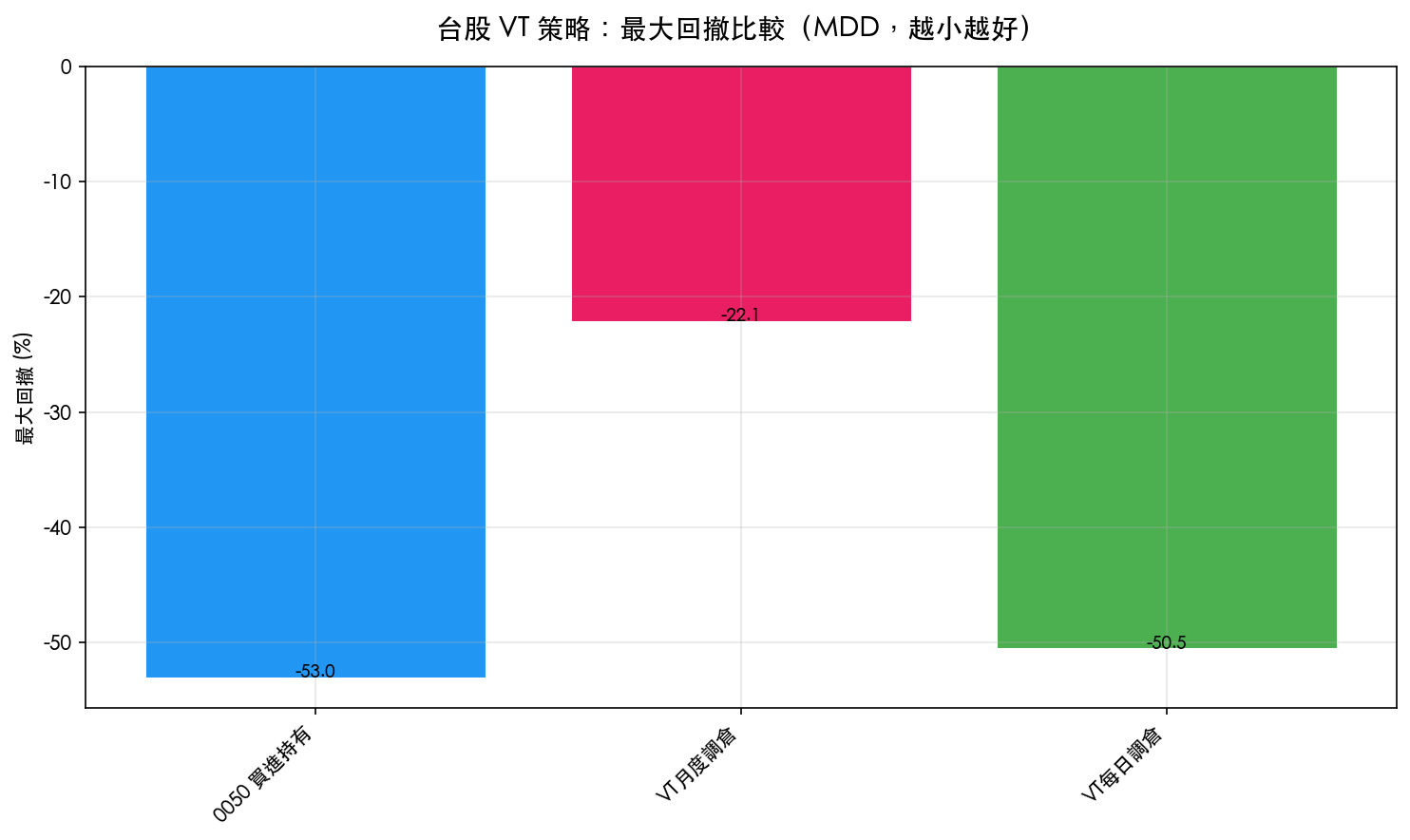

看這張圖:

- 買進持有 :最大回撤 -53% (2008-2009 金融海嘯時,100 萬變 47 萬)

- 月度 VT 調倉 :最大回撤 -22% (同樣期間,100 萬只跌到 78 萬)

一個人的投資行為,最容易在大跌時崩潰,不是因為他不聰明,而是因為他看著帳戶縮水 50%,心理崩潰了。

VT 策略的主要價值不是「賺更多」,而是 「讓你熬得住」 。最大回撤從 53% 縮小到 22%,能讓普通投資人繼續持有、不在谷底殺出。

外生變數(GARCHX)能進一步改善嗎?

實驗 K462 和 K472 把各種外部指標(台指期、外資數據、VIX 等)加進 GARCH 模型預測台股波動,結論是: 不能超越基本 GARCH 的預測上限。

換句話說,8.63/VIX 這個公式已經用了最重要的外部資訊(全球恐懼程度),再加更多數據也沒有顯著改善。 簡單的公式,往往是最好的工具。

實際操作:三步驟,每月一次

- 每月最後一個交易日查 VIX (在 Google 搜尋「VIX 指數」即可)

- 計算持倉比例 :8.63 ÷ VIX,結果超過 1 就用 100%

- 調整 0050 持倉 ,剩餘放貨幣 ETF 或定存

就這樣。一個月一次,五分鐘的事。

一句話總結

8.63/VIX 公式不保證你賺最多,但它能在市場最恐慌的時候保護你,讓你的投資不因為一次大跌就潰堤。

對大多數台灣投資人來說,少虧一半,比多賺一點更重要。

本文整合實驗 K461/K462/K472/K499/K502/K512/K515 的實證結果。數據來源:yfinance,0050.TW + ^VIX,回測期間 2008-2025 年,共 4,529 個交易日。所有交易成本以台股實際費率 0.585% 計算。本文為教育性研究分享,不構成投資建議。投資涉及風險,過去績效不代表未來結果。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊