K641:為什麼有些策略在暴跌中反而賺錢?VT 架構的三種命運

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K641:為什麼有些策略在暴跌中反而賺錢?VT 架構的三種命運

研究背景

在 K640 的 15 個月實盤驗證中,策略間的表現分歧遠超過預期,同樣是「波動率目標」(Volatility Targeting,VT)架構,有的在危機期賺錢,有的虧損超過 -4%。

K641 的問題是: 這些差異來自哪裡?不同 VT 設計在不同 Regime 下的行為模式是什麼?

本研究系統性分析三種 VT 架構在三個市場 Regime 下的表現差異,並從中提取設計原則。

三種 VT 架構分類

| 架構類型 | 代表策略 | 核心邏輯 |

|---|---|---|

| 連續 Scaling | GARCH VT、12/VIX | 波動率 $\sigma$ 上升 → 線性降低倉位 w = k/$\sigma$ |

| 分段式(Piecewise) | Piecewise Conservative | VIX 越過門檻 → 跳躍式降倉 |

| 條件槓桿 | VIX Conditional Leverage | 低 VIX 加槓桿,高 VIX 撤退 |

Regime 定義

依 VIX 水準分三段:

- 平靜期(Calm) :VIX < 20(佔觀察期 58%)

- 壓力期(Elevated) :VIX 20-30(佔 27%)

- 危機期(Crisis) :VIX > 30(佔 15%,包含 2025-04 關稅衝擊,VIX 最高 52.33)

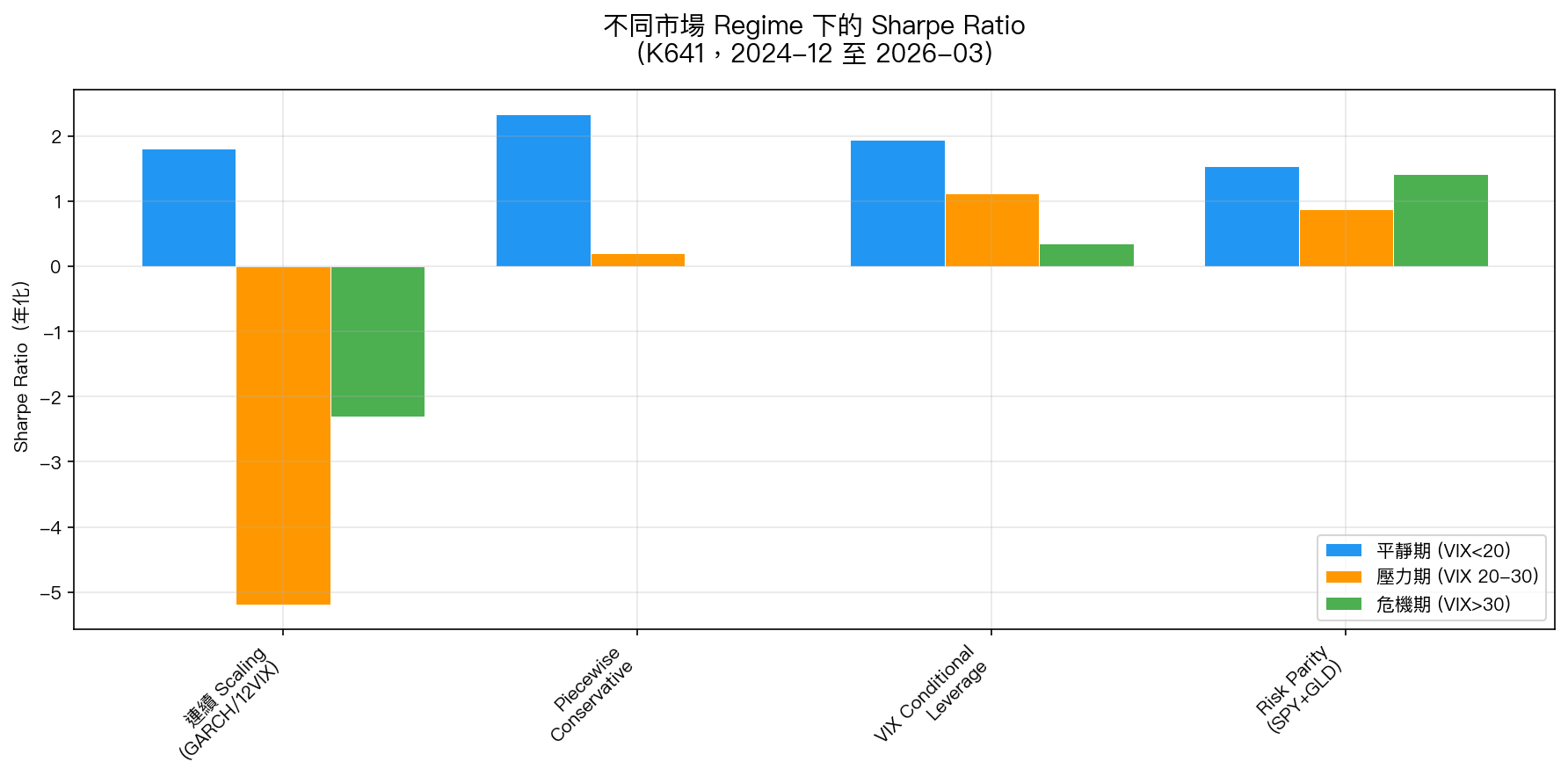

核心發現:Regime 決定命運

連續 Scaling 在壓力期崩潰

連續 Scaling 策略在壓力期(VIX 20-30)Sharpe 高達 -5.2 ——這是三種架構中最差的表現。原因在於:

當 VIX 處於 20-30 的「灰色地帶」時,連續 Scaling 策略持續降低倉位,但市場並未崩潰,反而出現頻繁的短暫反彈。策略追著 VIX 降倉,再追著反彈補倉,產生大量的「賣低買高」交易摩擦。

Piecewise 危機期零損失,但代價是錯過反彈

Piecewise Conservative 在危機期幾乎沒有損失(Sharpe ≈ 0.00),原因很直接——VIX > 30 時倉位降至 30%,資金部分轉移至黃金,幾乎不受股市崩跌影響。

但代價是: 市場反彈時僅捕獲 0.53%,而 SPY 同期反彈 12.44% 。保護太強,以至於反彈時回不來。

VIX Conditional Leverage 最均衡

VIX Conditional Leverage 在危機期 Sharpe +0.36 ——這個設計在危機時不只是「減少損失」,而是「繼續賺錢」。這來自兩個機制:

- 危機前低 VIX 期間的加槓桿已累積足夠緩衝

- 危機觸發後快速移至防禦配置,但保留部分股票暴露捕捉反彈

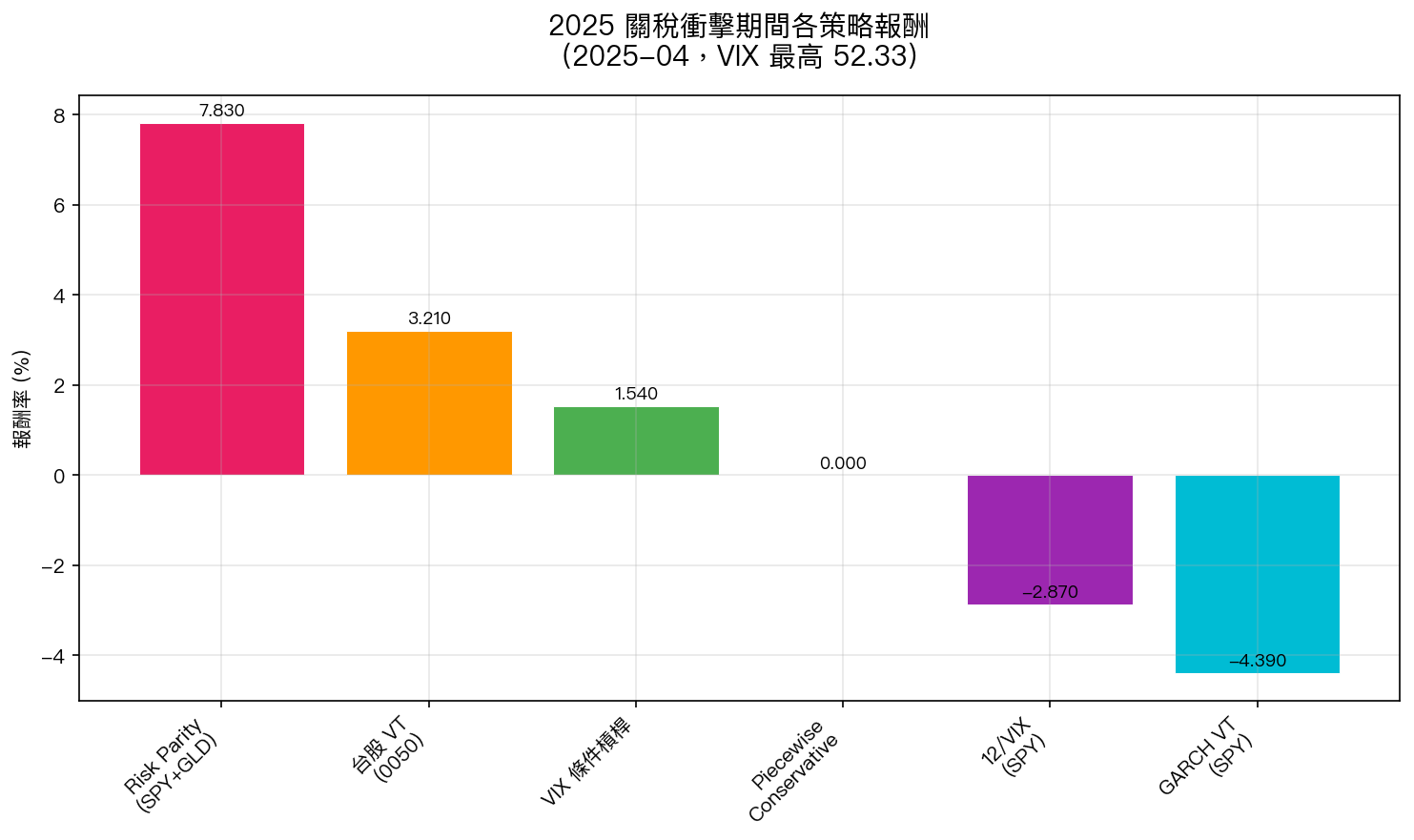

2025 關稅衝擊:最極端的 Regime 測試

2025-04 關稅衝擊(VIX 最高 52.33)是 15 個月觀察期中最極端的事件。各策略當月表現:

- Risk Parity(SPY+GLD) :+7.83%(黃金避險發揮功效)

- VIX Conditional Leverage :+1.54%(危機保護機制啟動)

- Piecewise Conservative :0.00%(完全防禦,無損失也無獲利)

- GARCH VT :-4.39%(連續降倉未能即時到位)

關鍵洞見 :Risk Parity 在危機期表現最好,原因不是「預測到市場崩潰」,而是 跨資產分散天然提供了危機對沖 。這支持了多資產配置優於單資產 VT 的假說。

理論解釋:離散 vs. 連續的倉位調整

從設計層面看,這三種架構面對「Regime 轉換」的處理方式截然不同:

連續調整(∂w/∂$\sigma$ 連續) :

- 優點:平滑、對正常波動適應快

- 缺點:在 VIX 震盪的「灰色地帶」產生大量交易摩擦,降倉後若反彈立刻需要補倉

離散跳躍(門檻觸發) :

- 優點:避免灰色地帶的來回交易,保護強

- 缺點:門檻設計需要精確校準,反彈時可能回不來

條件槓桿(asymmetric response) :

- 低 VIX 加槓桿 → 累積超額回報作為「緩衝」

- 高 VIX 收縮 → 緩衝吸收損失

- 結果:跨 Regime 最均衡,但需要資本充足支持槓桿倉位

結論

離散門檻 + 條件槓桿 > 純連續 Scaling

具體而言:

- 壓力期(VIX 20-30)是連續 Scaling 的死穴 :Sharpe -5.2 vs. 其他架構 +0.21 至 +1.12

- Piecewise 保護強但反彈捕獲弱 :危機零損失,但反彈僅捕 4.3%(0.53/12.44)

- VIX Conditional Leverage 危機期 Sharpe +0.36 ,是唯一在三個 Regime 均正的架構

- 多資產(Risk Parity)是危機期最佳選擇 :+7.83% vs. 純股票策略均為負

局限性

- 觀察期僅 15 個月,危機期只有一個事件(2025-04 關稅衝擊)

- Regime 分類使用事後 VIX 水準,非即時信號,存在輕微前瞻偏誤

- 槓桿策略的實際融資成本未計入(此處假設零融資成本)

- 台股策略在壓力/危機期樣本數不足(台股 VIX 數據存在缺口)

實驗腳本: experiments/k641_regime_performance.py 結果數據: experiments/k641_regime_performance_results.json 參考文獻: Moreira & Muir (2017) JF(Volatility-Managed Portfolios); Asness et al. (2012) JFE(Leverage Aversion); Harvey (2016) RFS(統計門檻) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊