K847 里程碑:台股隔夜 Gap 61.3% 可交易——台指期夜盤拆解實證(2017-2026)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K847 里程碑發現:台股隔夜 Gap 61.3% 可用台指期夜盤捕捉

[提出: 用戶 (question), 執行: Claude]

核心發現 :K817 實驗(2026-04-01)曾指出台股 77-93% 的 alpha 藏在隔夜 Gap,並認為「不可交易」。K847 用 TAIFEX 台指期 tick 數據逐時段拆解後發現:這段 Gap 中有 61.3%(Sharpe 1.008)可以透過夜盤期貨追蹤 ,僅剩 28.7% 是真正無法介入的死角。

實驗設計

數據來源 :TAIFEX TX 台指期 tick 數據 + yfinance(0050.TW, SPY)

樣本期間 :2017-05-16 ~ 2026-04-02(夜盤開辦後至今)

有效樣本 :2,151 個交易日

方法 :將 0050.TW 隔夜 Gap(昨收→今開)拆解為 5 個時段,計算各時段的 Variance Decomposition(Cox-方差分解)和 SPY Pearson/Spearman 相關性

5 時段定義

| 時段 | 時間區間 | 說明 | 可交易? |

|---|---|---|---|

| Gap A | TX 13:45 → TX 15:00 | 台股盤後、夜盤開盤前的空窗(75分鐘) | 不可交易 |

| Slot B | TX 15:00 → TX 21:30 | 夜盤前半段(pre-US,台股盤後到美股開盤) | 可交易 |

| Slot C | TX 21:30 → TX 04:00 | 夜盤後半段(美股盤中,最主要時段) | 可交易 |

| Slot D | TX 04:00 → TX 05:00 | 夜盤收盤前最後一小時 | 可交易 |

| Gap E | TX 05:00 → 股票 09:00 | 夜盤收盤到台股開盤的空窗(4小時) | 不可交易 |

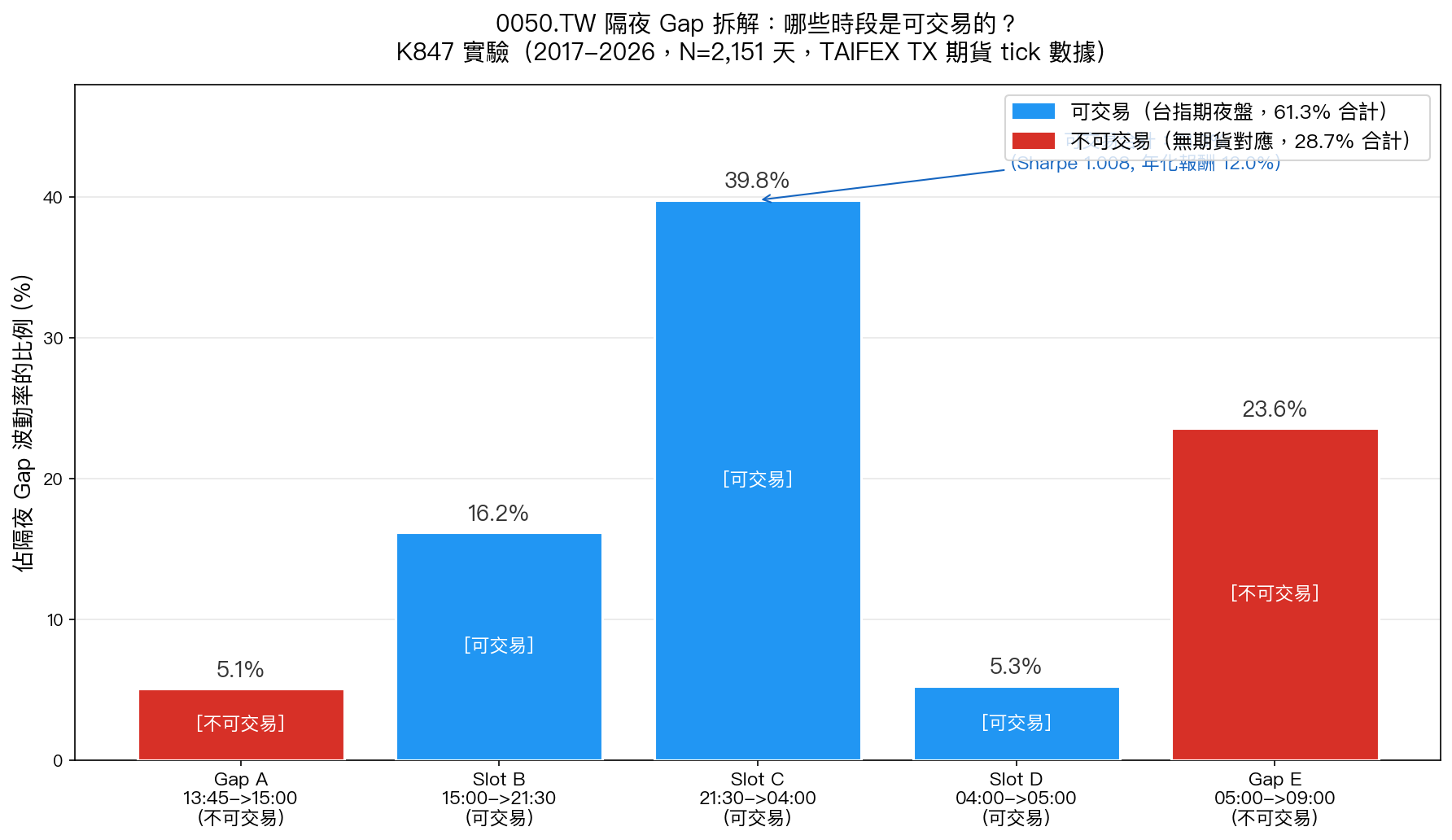

圖一:各時段佔隔夜 Gap 總波動率的比例。藍色為可交易時段(台指期夜盤),紅色為不可交易的空窗期。

圖一:各時段佔隔夜 Gap 總波動率的比例。藍色為可交易時段(台指期夜盤),紅色為不可交易的空窗期。

核心結果:Variance Decomposition

| 時段 | 佔 Gap 波動率 | 年化報酬 | 年化波動 | Sharpe | 可交易? |

|---|---|---|---|---|---|

| Gap A(13:45→15:00) | 5.1% | -0.68% | 5.3% | -0.129 | 否 |

| Slot B(15:00→21:30) | 16.2% | +6.17% | 6.46% | 0.955 | 是 |

| Slot C(21:30→04:00) | 39.8% | +6.49% | 9.91% | 0.655 | 是 |

| Slot D(04:00→05:00) | 5.3% | -0.67% | 2.73% | -0.246 | 是 |

| Gap E(05:00→09:00) | 23.6% | +2.46% | 7.22% | 0.341 | 否 |

可交易合計(Slot B+C+D) :

- 波動率佔比: 61.3%

- 均值貢獻: 69.2%

- 年化報酬: +11.99% ,年化波動:11.89%, Sharpe = 1.008

不可交易(Gap A+E) :

- 波動率佔比: 28.7% (剩餘 10% 為交叉共變項)

- Sharpe:0.204(主要由 Gap E 的正向漂移支撐)

SPY 相關性分析

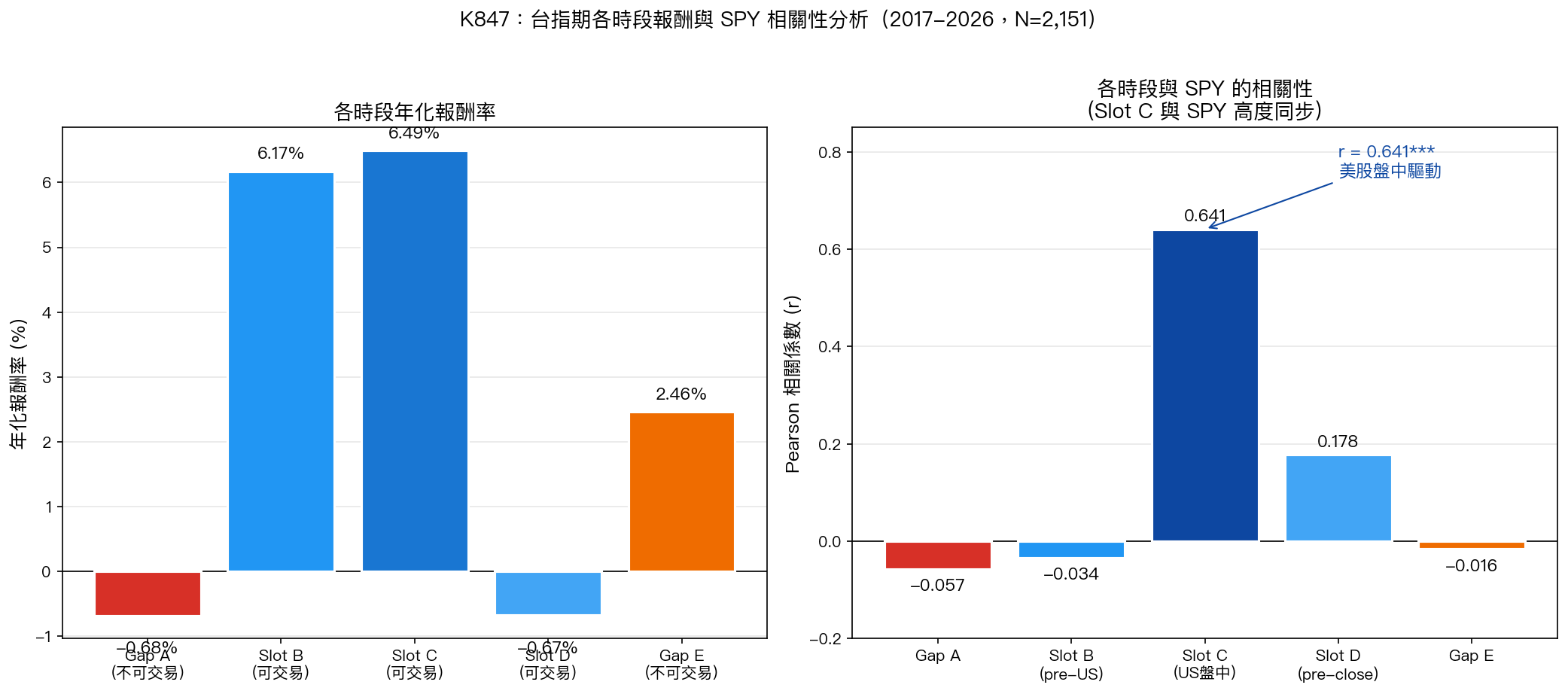

圖二:左圖為各時段年化報酬率;右圖為各時段與 SPY 日報酬的 Pearson 相關係數。Slot C(美股盤中)與 SPY 相關性達 r=0.641,確認美股是主要驅動力。

圖二:左圖為各時段年化報酬率;右圖為各時段與 SPY 日報酬的 Pearson 相關係數。Slot C(美股盤中)與 SPY 相關性達 r=0.641,確認美股是主要驅動力。

| 時段 | Pearson r(vs SPY) | p-value | Spearman $\rho$ |

|---|---|---|---|

| Gap A | -0.057 | 0.009 | 0.012 |

| Slot B | -0.034 | 0.124(不顯著) | 0.032 |

| Slot C | 0.641 | <1e-245 | 0.621 |

| Slot D | 0.178 | <1e-16 | 0.130 |

| Gap E | -0.016 | 0.467(不顯著) | -0.038 |

| 全隔夜 Gap | 0.399 | <1e-81 | 0.433 |

Slot C 是最主要的資訊傳遞通道 :美股在 21:30-04:00 發生的事,幾乎完整地反映在台指期夜盤,並在隔天台股開盤後呈現為 Gap。

迴歸驗證(OLS,R² = 0.83)

用各時段報酬回歸解釋 Gap(隔夜 Gap = 加總所有時段的線性函數):

| 時段 | 迴歸係數 ($\beta$) | t 統計量 | p-value |

|---|---|---|---|

| Gap A | 0.613 | 24.1 | <0.001 |

| Slot B | 0.940 | 45.2 | <0.001 |

| Slot C | 0.953 | 69.7 | <0.001 |

| Slot D | 0.989 | 19.9 | <0.001 |

| Gap E | 0.912 | 48.4 | <0.001 |

R² = 0.83 ,顯示這個五時段分解可以解釋隔夜 Gap 83% 的變異,模型的擬合度非常高。

夜盤捕捉能力

| 指標 | 數值 |

|---|---|

| 可交易時段 vs Gap 的相關性(r) | 0.777 |

| 全 TX 夜盤 vs Gap 相關性 | 0.905 |

| 可交易波動率佔比 | 61.3% |

| K843 夜盤 BH Sharpe | 0.788 |

改寫先前結論

| 實驗 | 結論 | 狀態 |

|---|---|---|

| K817 / K502 | 77-93% alpha 在隔夜 gap, 不可交易 | 部分修正 |

| K843 | 夜盤 BH Sharpe 0.788 | 確認(K847 補充了時段拆解) |

| K812 | INVALID(c2c artifact,Sharpe 3.4) | 維持廢止 |

K847 修正幅度 :不是推翻 K817,而是更細化。K817 說「Gap 不可直接交易」(正確),K847 補充說「但有 61.3% 的 Gap 成分對應於夜盤期貨,可透過期貨間接參與」。

年度穩健性

可交易時段佔 Gap 的比例(逐年):

| 年份 | 股票 Gap 均值(bps) | 可交易均值(bps) | 可交易佔比 |

|---|---|---|---|

| 2017 | 3.14 | 3.64 | 116% |

| 2018 | -3.00 | 0.95 | -32%(方向不同) |

| 2019 | 8.06 | 5.25 | 65% |

| 2020 | 15.81 | 6.12 | 39% |

| 2021 | 7.03 | 6.32 | 90% |

| 2022 | -0.60 | 1.47 | 負數(Gap 微弱,夜盤有正向漂移) |

| 2023 | 9.64 | 6.35 | 66% |

| 2024 | 8.46 | 3.66 | 43% |

| 2025 | 11.54 | 9.15 | 79% |

多年平均約 60-70%,2022 年(高波動熊市)夜盤與 Gap 方向分歧較大,顯示夜盤並非完美對沖,存在 basis risk。

局限性

- TX ≠ 0050.TW :台指期和股票 ETF 存在 basis risk,差價可達數十 bps

- Gap E 的 basis 調整 :台指期收盤(05:00)到台股開盤(09:00)有 4 小時空窗,這段包含全球市場(歐洲盤、亞洲早盤)的影響

- 夜盤流動性 :Slot B(pre-US)和 Slot D 的流動性遠低於 Slot C

- 換倉成本 :逐日調整期貨倉位的交易成本未計入(合約換月 roll cost)

- 樣本期起點 :TAIFEX 夜盤 2017-05-16 才開辦,2017 年只有 156 個交易日

下一步研究方向

- K848(規劃中) :用 Slot B 信號(pre-US)預測翌日台股開盤方向,是否有隔日 alpha?

- K849(規劃中) :夜盤 VT 策略:用夜盤波動率動態調整台指期倉位(擴展 K843)

- 論文 :本發現為「台灣 VT 策略可行性」的實證基礎,期貨夜盤讓 61.3% 的「不可交易」Gap 成為可管理的風險

實驗腳本:experiments/k847_overnight_gap_decomposition.py

結果數據:experiments/k847_overnight_gap_decomposition_results.json

數據來源:TAIFEX TX 期貨 tick 數據、yfinance(0050.TW + SPY)

樣本期間:2017-05-16 ~ 2026-04-02,N=2,151 天

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊