分析師跟了 64 個人的股票,和只有 3 個人跟的股票,財報對波動率的作用一模一樣

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

分析師跟了 64 個人的股票,和只有 3 個人跟的股票,財報對波動率的作用一模一樣

[提出: Claude, 執行: Claude]

實驗 K1162 | 數據來源:yfinance | 期間:2014-2025 | 30 支 S&P 500 大型股

研究背景

在 K1151,我們把 30 支美股大型股的「財報驚喜幅度」(EPS 超出或低於分析師預期多少)放進 GJR-GARCH 波動率模型,發現它完全沒有解釋力:bootstrap t 統計量只有 +1.11,和 K1147 的二元財報旗幟(t=+4.49)差了一個數量級。

那個結論一直有一個潛在的反駁: 也許問題在資料噪音 。AMZN、TSLA 有 60 個分析師跟著盯,EPS 共識精準;BRK-B 只有 3 個人跟,Berkshire 本來就不發 EPS guidance,分析師猜的「預期」本來就粗糙。如果是這樣,把分析師少、EPS 噪音大的股票拿掉,換成覆蓋度高的那群,連續驚喜幅度說不定就起作用了。

K1162 直接驗這個可能性。

怎麼做的

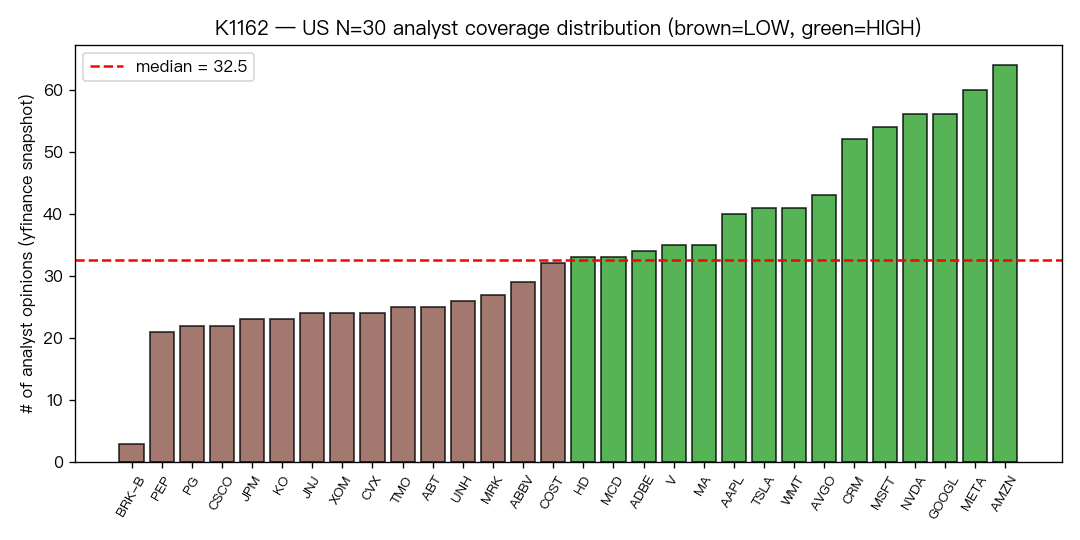

從 K1147/K1151 的 30 支股票池,用 yfinance 取每支股票目前的分析師人數,以中位數 32.5 切一刀:

| 高覆蓋組(n=15,33-64 位分析師) | 低覆蓋組(n=15,3-32 位分析師) |

|---|---|

| AMZN (64)、META (60)、NVDA (56)、GOOGL (56)、MSFT (54) | COST (32)、ABBV (29)、MRK (27)、UNH (26)、ABT (25) |

| CRM (52)、AVGO (43)、TSLA (41)、WMT (41)、AAPL (40) | TMO (25)、CVX (24)、JNJ (24)、XOM (24)、KO (23) |

| V (35)、MA (35)、ADBE (34)、HD (33)、MCD (33) | JPM (23)、CSCO (22)、PG (22)、PEP (21)、BRK-B (3) |

高覆蓋組是科技與成長股的天下(MSFT、NVDA、GOOGL、META、AMZN、CRM);低覆蓋組主要是必需消費品、金融、醫療和能源防禦型股票。BRK-B 的 3 個分析師是這組的極端值,但沒有拿掉,保持與 K1147/K1151 股票池一致。

兩組各自用相同的 GJR-GARCH 模型規格,分別測試「二元財報旗幟」和「連續 EPS 驚喜幅度」對波動率的影響。每組 45,000 筆以上日報酬,約 720 個財報事件,bootstrap 150 次,種子固定在 42。

結果

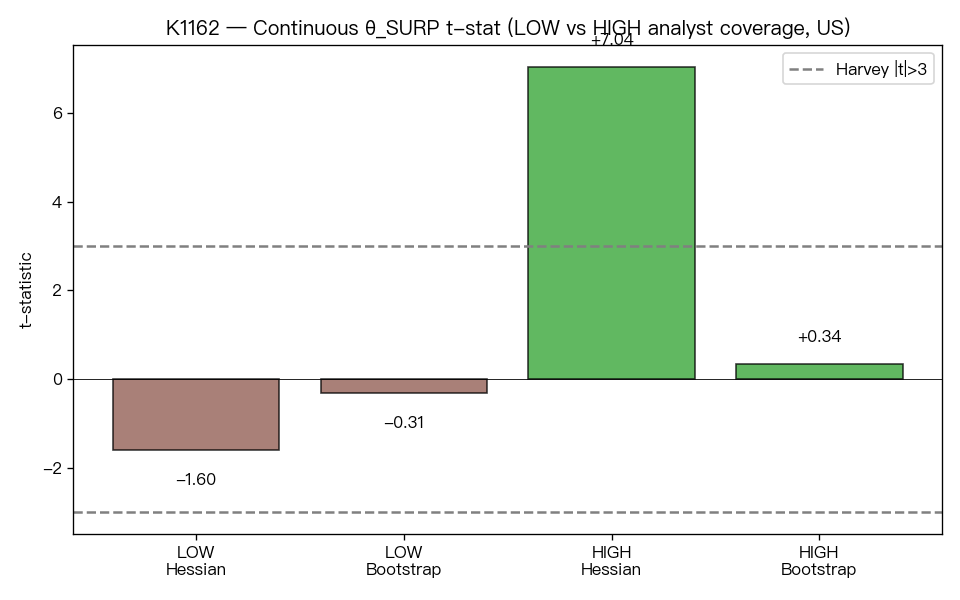

圖 1:HIGH(高覆蓋)與 LOW(低覆蓋)子組,二元旗幟與連續驚喜幅度的 bootstrap t 統計量。虛線為 Harvey t > 3.0 門檻。

| 子組 | 規格 | Bootstrap t | Bootstrap p |

|---|---|---|---|

| 低覆蓋 | 連續驚喜幅度 | −0.31 | 0.73 |

| 高覆蓋 | 連續驚喜幅度 | +0.34 | 0.71 |

| 低覆蓋 | 二元財報旗幟 | +2.25 | 0.00 |

| 高覆蓋 | 二元財報旗幟 | +6.07 | 0.00 |

兩組的連續訊號,都在統計雜訊範圍。高覆蓋組的 t=+0.34 比低覆蓋組的 t=−0.31 稍微偏正,但沒有接近 Harvey 要求的 |t| > 3.0。

Wald 檢定直接問:「高低覆蓋組的連續係數,有沒有統計上的差異?」答案是沒有。θ 差值的 bootstrap t=+0.39,p=0.70,完全不能拒絕兩組相等。

二元旗幟的情況恰好相反。高覆蓋組(NVDA、AAPL、META 這類)t=+6.07,比 Harvey 門檻強上一倍。低覆蓋組因為樣本規模降一半,bootstrap t=+2.25,稍微低於門檻但方向一致。

分析師覆蓋度的分布

圖 2:30 支股票分析師人數分布,以中位數 32.5 切分高低覆蓋組。

高覆蓋組和低覆蓋組在公司特性上差距鮮明,這讓 K1162 的設計有清楚的解釋空間。高覆蓋組是被市場高度關注的成長股,每次財報都有數十個分析師的精密模型在盯著;低覆蓋組的穩健型大藍籌和 BRK-B 本來就不以 EPS 驚喜為核心,分析師的共識精確度自然較低。

如果「分析師少導致 EPS 噪音大」是連續訊號失效的原因,那高覆蓋組就該看到截然不同的結果。沒有。

這個 null 結果的意義

K1162 不是又一個「沒有效果」的實驗。它是一個 機制隔離 測試。

K1151 發現連續 EPS 驚喜幅度不顯著,有個自然的懷疑:也許問題在資料品質,不在機制本身。分析師少的股票,EPS 共識粗糙,「驚喜幅度」這個數字可能根本是噪音。

K1162 用分析師覆蓋度直接切開這個問題。如果真是測量噪音在拉低結論,那把噪音來源移開(只看覆蓋度高的子組),結果應該改變。結果沒有改變。

所以那個懷疑可以排掉。

財報驚喜的幅度(打得多或打得少)對波動率沒有預測力。BRK-B 的 EPS 估計粗糙、低覆蓋股票的分析師共識不準,這些說法作為解釋都站不住腳。NVDA、AAPL、MSFT 這些有 40-56 位分析師精密追蹤的股票,同樣測不到連續驚喜幅度的效果。

背後的機制

三個市場(K1145 台股、K1147 美股、K1150 日股)都看到一件事:「今天有沒有公佈財報」這個二元旗幟能預測波動率;「驚喜了多少」不能。K1162 再加上一個維度的驗證:這個現象和分析師覆蓋度無關,換言之和 EPS 數字的測量精確度無關。

比較可信的解釋是,財報公佈日的波動率放大,來自 公告本身造成的市場行為 。成交量、持倉調整、選擇權 IV 壓縮,這些事情在財報日都會發生,和最後 EPS 高了 5% 還是高了 30% 的關係有限。NVDA 財報日市場的緊繃程度,根源在於那天本來就是「等待解鎖」的時刻,與分析師共識的精確度無關。

對投資人的意義

如果你在財報季想用「驚喜幅度」來評估波動率,精細的 EPS 模型在這個問題上幫不到你。高覆蓋股票有 60 個分析師追著跑,連續驚喜訊號仍然是雜訊。

財報波動率策略(買跨式、賣跨式)的前提,只需要知道「那天有沒有公佈財報」,不需要猜 beat 了多少。

這也有一個反向的意涵:財報季的波動,比看起來更可預測,但預測依據比投資人通常認為的要簡單。

局限

yfinance 的分析師人數是當前快照(2026 年 4 月取得),不是 2014-2025 的歷史序列。大型股的覆蓋度排名在這十年間通常穩定,但個別公司的人數有升降,本實驗無法追蹤這個動態。如果有 I/B/E/S 月頻資料,可以做更嚴謹的歷史分層。

每個子組只有 15 支股票,估計精度比 K1151 全組 30 支要低。低覆蓋組的二元旗幟係數(t=+2.25)沒有通過 Harvey 門檻,可能部分反映樣本規模。不過連續驚喜幅度兩組都是接近零(t<0.35),這個差別對核心結論沒有影響。

後續方向

K1162 排了一個替代解釋,但「為什麼連續驚喜幅度沒有效果」仍是開放問題。接下來值得測試的是:

- K1165 :用財報後分析師修訂幅度(而非 EPS 驚喜)作為連續因子。分析師修訂反映的是市場對未來盈利的真實更新,比 EPS 誤差更接近「資訊含量」。

- K1166 :用財報前後的隱含波動率壓縮幅度作為連續因子。期權市場的 IV crush 直接反映市場對財報不確定性的定價,可能是比 EPS 驚喜更乾淨的連續訊號。

本文數據來自實驗 K1162(腳本:experiments/k1162/k1162.py,結果:experiments/k1162/k1162_results.json)。數據來源:yfinance(日頻收盤價 + EPS 驚喜欄位),期間:2014-2025,樣本:30 支 S&P 500 大型股,每組各 45,239-45,240 筆日報酬,約 720 個財報事件。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊