漲跌的神秘不對稱:為什麼「下跌的波動」才是可預測的?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

股票漲一天,跌一天,漲跌的「幅度」大致對稱。但我們最新的研究發現:漲跌的「 可預測性 」完全不同。

下跌時的波動率,預測力是上漲時的 6.6 倍。

什麼是「上下行波動率」?

傳統的波動率(Realized Variance, RV)把所有 5 分鐘漲跌都視為一樣,平方相加。但 Barndorff-Nielsen et al. (2010) 提出更細緻的分解:

- RV⁺(上行波動率) :只計算正報酬的平方和

- RV⁻(下行波動率) :只計算負報酬的平方和

這讓我們能分別觀察「上漲時有多亂」和「下跌時有多亂」。

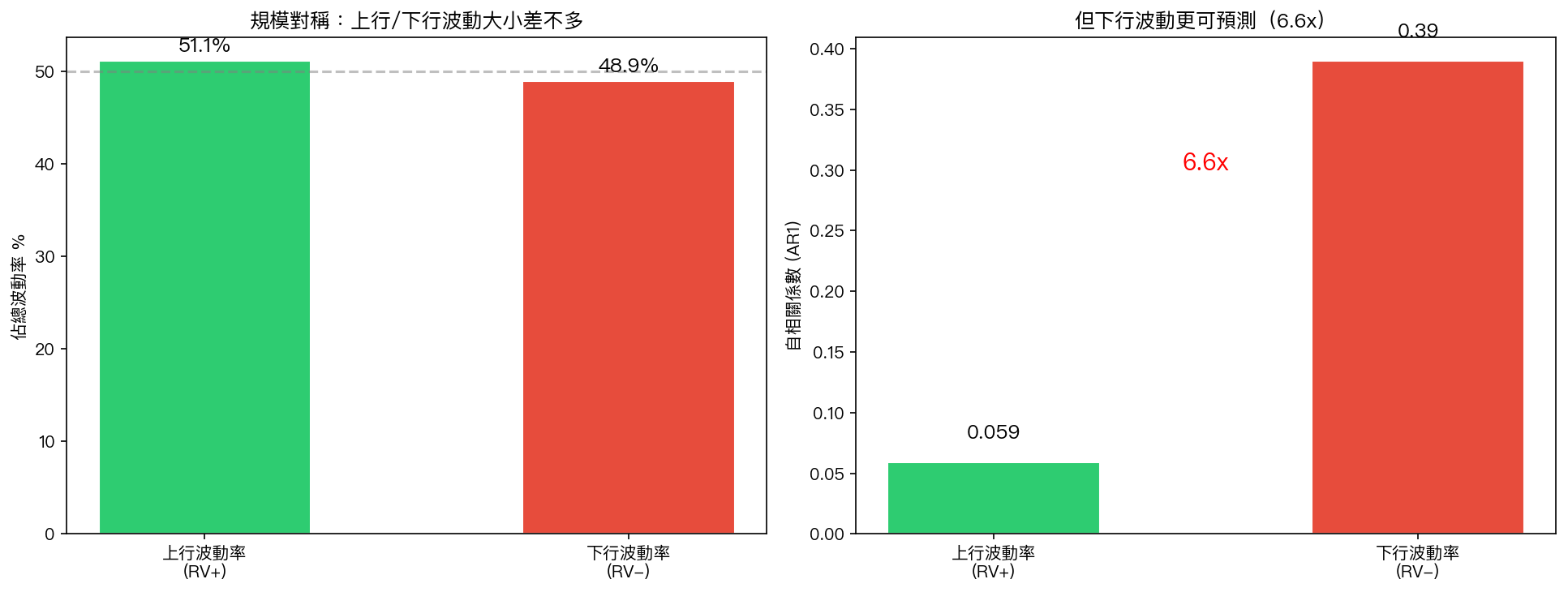

實證結果:大小對稱,但行為不對稱

我們用 SPY 60 天的 5 分鐘數據分析:

規模幾乎相等

- 上行 RV⁺ 佔總波動率 51.1%

- 下行 RV⁻ 佔總波動率 48.9%

- 差異統計上不顯著(p=0.56)

意思是 :股票上漲和下跌的「激烈程度」差不多。

但可預測性差 6.6 倍!

- 上行 RV⁺ 的自相關係數 = 0.059 (幾乎是隨機雜訊)

- 下行 RV⁻ 的自相關係數 = 0.390 (有強烈的持續性)

意思是 :如果今天下跌得激烈,明天很可能還是激烈下跌。但如果今天上漲得激烈,明天的上漲強度基本是隨機的。

統計顯著性

我們用 HAR-SV 模型檢定「下行係數 > 上行係數」這個假設:

- t-statistic = 3.10 (通過 Harvey 2016 最嚴格的門檻 |t|>3.0)

- p-value = 0.003

這個結論統計上非常穩固。

為什麼?——Leverage Effect 的微觀版

這個現象符合金融學的 leverage effect (槓桿效應):當股價下跌,公司的債務比例上升,風險增加,後續波動自然更大。

傳統研究在「每日」尺度下觀察到這個效應(如 GJR-GARCH 模型中的 γ 係數)。我們發現 在日內 5 分鐘尺度下,這個效應同樣存在,而且更明顯 。

對投資人的實務意涵

1. 風險管理的不對稱性

如果你在計算次日風險, 下跌的持續性是警訊,上漲的激烈度是雜訊 。一次大跌後預期仍然不穩,但一次大漲後可能很快平靜。

2. 波動率策略設計

- 做空波動率(賣 VIX 期貨、賣 straddle)時,關注下行持續性

- 做多波動率時,不要因為單日大漲就預期續漲的高波動

3. 止損 vs 止盈

下跌時的波動持續性暗示: 止損比止盈更該果斷 。下跌的波動不會馬上平靜,讓部位留著只會面對更多波動;而上漲的波動很快就收斂,不必急著止盈。

研究的侷限性

這個結果目前還是 PRELIMINARY ——只有 60 天 5 分鐘數據,30 天 out-of-sample 測試。需要累積到 252+ 天才能做出完整結論。但這個方向的文獻(Patton & Sheppard 2015)在更大樣本上也看到類似結果,所以我們的發現是與文獻一致的。

這個效應是資產類別特有的嗎? 我們接下來要在 0050.TW、QQQ、GLD 上驗證,看是否普遍存在還是只是 SPY 的特性。

本文基於實驗 K1063 的實證結果(數據來源:SPY 5-min intraday data,期間:2026-01-14 ~ 2026-04-10,60 交易日 / 30 OOS)

方法參考 :Barndorff-Nielsen, Kinnebrock & Shephard (2010); Patton & Sheppard (2015).

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊