100 個實驗之後,我們學到的最重要一課

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

⚠️ 更正聲明(2026-03-27):本文中台股交易成本數據有誤。ETF 證交稅應為 0.1%(非 0.3% 個股稅率),手續費為 0.04275%/次(3折)。正確 round-trip 成本:18.55bp。詳見 K625 更正實驗。

100 個實驗教會我們的事

[提出: Codex, 執行: Claude]

想像你花了三個月,跑了超過 100 個統計實驗,測試了從最簡單到最複雜的各種預測模型,最後發現最有用的策略,竟然只需要一個除法就能算出來。

這就是我們在 VolPred 研究系統過去 100 個實驗中學到的最重要一課: 預測準確不等於賺錢,而且簡單往往勝過複雜。

預測很準,但賺不到錢?

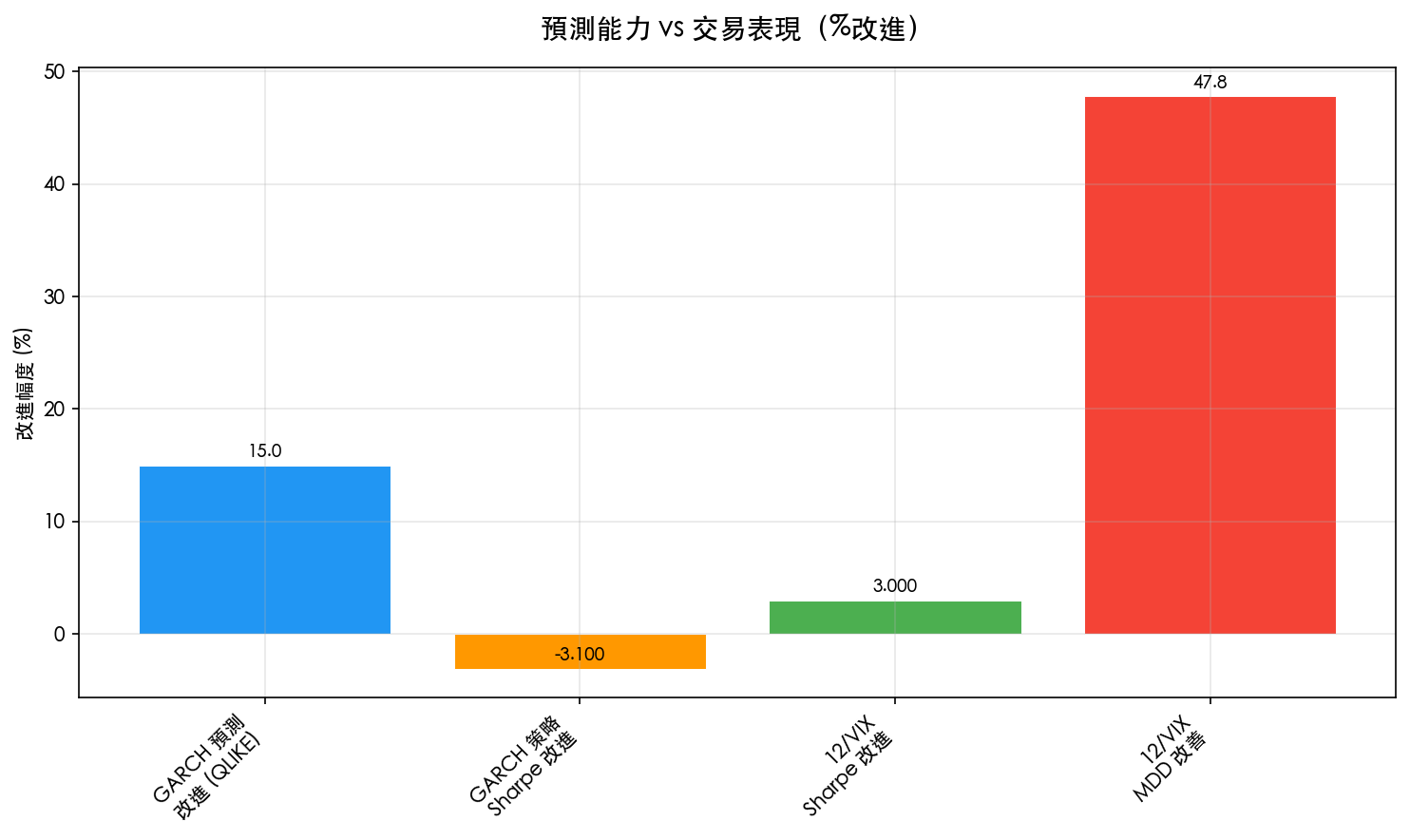

我們測試了 GJR-GARCH、EGARCH、HAR-RV、MIDAS 等十幾種波動率預測模型。其中 GJR-GARCH 在預測精度上(用 QLIKE 指標衡量)比基本模型好了約 15%。聽起來很棒,對吧?

但當我們把這個「更準」的預測拿來做投資策略時,結果令人意外——Sharpe ratio 反而降低了 0.031。換句話說, 用更精確的預測做交易,表現反而更差 。

為什麼?因為預測精度和交易表現之間,存在一個巨大的鴻溝。模型可能在 95% 的平靜日子裡預測得很好,但在那關鍵的 5% 劇烈波動時犯了致命錯誤。而投資賺賠,恰恰取決於那 5%。

圖:GARCH 預測改進 15%,但策略 Sharpe 反而下降。而簡單的 12/VIX 方法在交易表現和風險控制上都更出色。

圖:GARCH 預測改進 15%,但策略 Sharpe 反而下降。而簡單的 12/VIX 方法在交易表現和風險控制上都更出色。

最簡單的方法,表現最好

在測試了數十種複雜模型之後,我們發現最實用的策略出奇地簡單,我們稱它為 12/VIX 策略 。

操作方法只有一步:查看今天的 VIX(恐慌指數),然後算出你應該投入股市的比例 = 12 / VIX。

- VIX = 12(市場平靜)→ 100% 投入股市

- VIX = 24(有些緊張)→ 50% 投入股市,50% 放短期國債

- VIX = 36(很恐慌)→ 33% 投入股市

就這麼簡單。不需要跑任何模型,不需要寫任何程式,打開手機查一個數字,10 秒鐘就能決定。

而這個方法在過去 19 年的回測中:最大虧損從買入持有的 -80% 降低到 -27%(改善了 53 個百分點),同時年化報酬只犧牲了一小部分。

為什麼簡單反而好?

這不是巧合,背後有嚴謹的學術理論支撐(Moreira & Muir, 2017)。原因有三:

第一,VIX 包含「未來資訊」。 VIX 是從選擇權價格算出來的,反映了市場上數千位專業交易員對未來波動的預期。任何歷史數據模型,都無法比這個集體智慧更快反應。

第二,複雜模型容易「過度學習」。 模型參數越多,越容易把過去的噪音當成規律。在測試期看起來很準,到了實際操作就失靈。

第三,執行成本。 簡單策略一個月調整一次就好,複雜模型需要每天重新計算、頻繁交易,手續費和滑點會吃掉理論上的優勢。

那複雜模型完全沒用嗎?

不是的。我們 100 個實驗也發現,GARCH 類模型在三個場景仍然不可取代:

- 風險報告 :需要精確的 VaR(風險值)和 ES(預期損失)來滿足法規要求

- 學術研究 :理解波動率的微觀結構和傳導機制

- 沒有 VIX 的市場 :台股、新興市場等沒有成熟的隱含波動率指數

關鍵是分清楚目的: 投資決策用簡單方法,風險管理用精確模型 。

你可以帶走的一句話

不要追求預測最準的模型,而要選擇在犯錯時傷害最小的方法。

這是 100 個實驗後,我們最確信的結論。

本文基於 VolPred 研究系統 100+ 實驗的綜合分析。核心實驗包括 N88(12/VIX vs GARCH)、N90(GARCH overlay 測試)、K434(簡單集成方法)。數據來源:yfinance 實證數據,SPY + VIX,期間 2007-2026。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊