四種 HAR 分解都無法超越標準 HAR-RV:台灣期貨波動率預測的系統性 NULL 結果

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

四種 HAR 分解都無法超越標準 HAR-RV:台灣期貨波動率預測的系統性 NULL 結果

直覺很合理,但答案不是

做波動率預測時,一個很自然的想法是:既然已實現波動率(RV)本來就是各種價格波動加總出來的,把它拆得更細,應該更容易預測。

這個想法有其學理基礎。日盤與夜盤可能反映不同資訊來源;正負半方差可能捕捉不對稱波動;跳躍成分可能代表事件衝擊;路徑加權則試圖更精細地描述市場記憶。問題是,理論上合理,不代表在每一個市場都真的有增量價值。

我們把這四條文獻上常見的 HAR 分解路徑,全部拿到台灣期貨市場(TAIFEX TX1)上重跑。結果很一致:在 2017-2026 的資料範圍內,四個方向都沒有穩健打敗標準 HAR-RV。

四次嘗試,四個答案

第一次:日盤與夜盤的資訊拆解(K868)

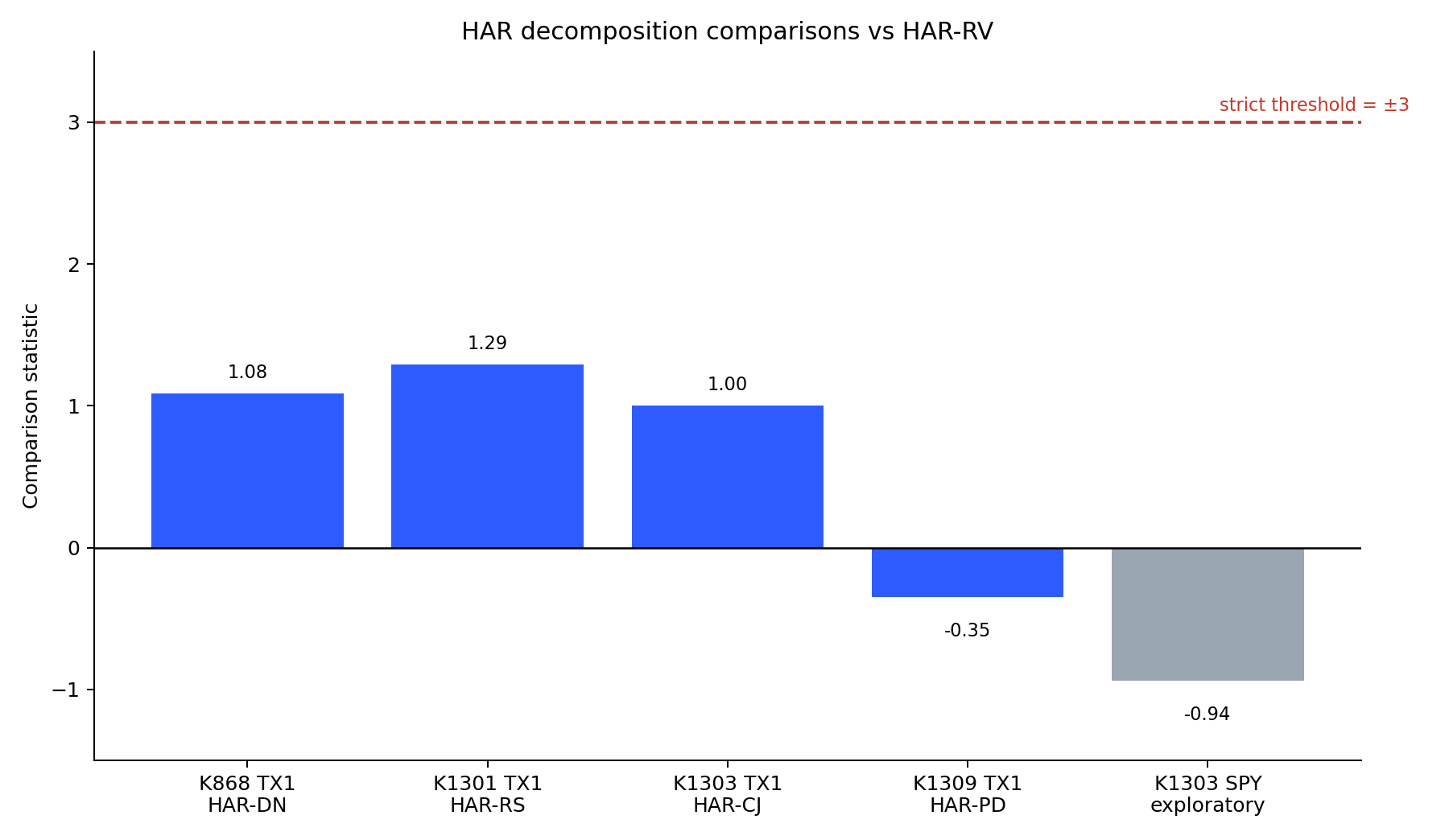

先看日夜盤分解。台指期夜盤的重要性確實上升了,但把日盤 RV 和夜盤 RV 拆開建模後,表現沒有更好。HAR-DN 的樣本外 QLIKE 是 33.6,遠高於 HAR-RV 的 0.119;兩者比較的統計強度只有 1.08,沒有跨過嚴格門檻。

一個關鍵背景是,日盤與夜盤 RV 的相關係數仍有 0.491,代表兩者攜帶的資訊高度重疊。拆解增加了參數,卻沒有換來足夠新的訊號。

結論 :夜盤占比雖高,但在 HAR 框架下沒有帶來可驗證的增量預測力。

第二次:漲跌符號的不對稱分解(K1301)

第二個方向是已實現半方差(Realized Semivariance)。如果市場存在可利用的不對稱波動結構,下跌造成的波動應該比上漲更有資訊,HAR-RS 理應優於 HAR-RV。

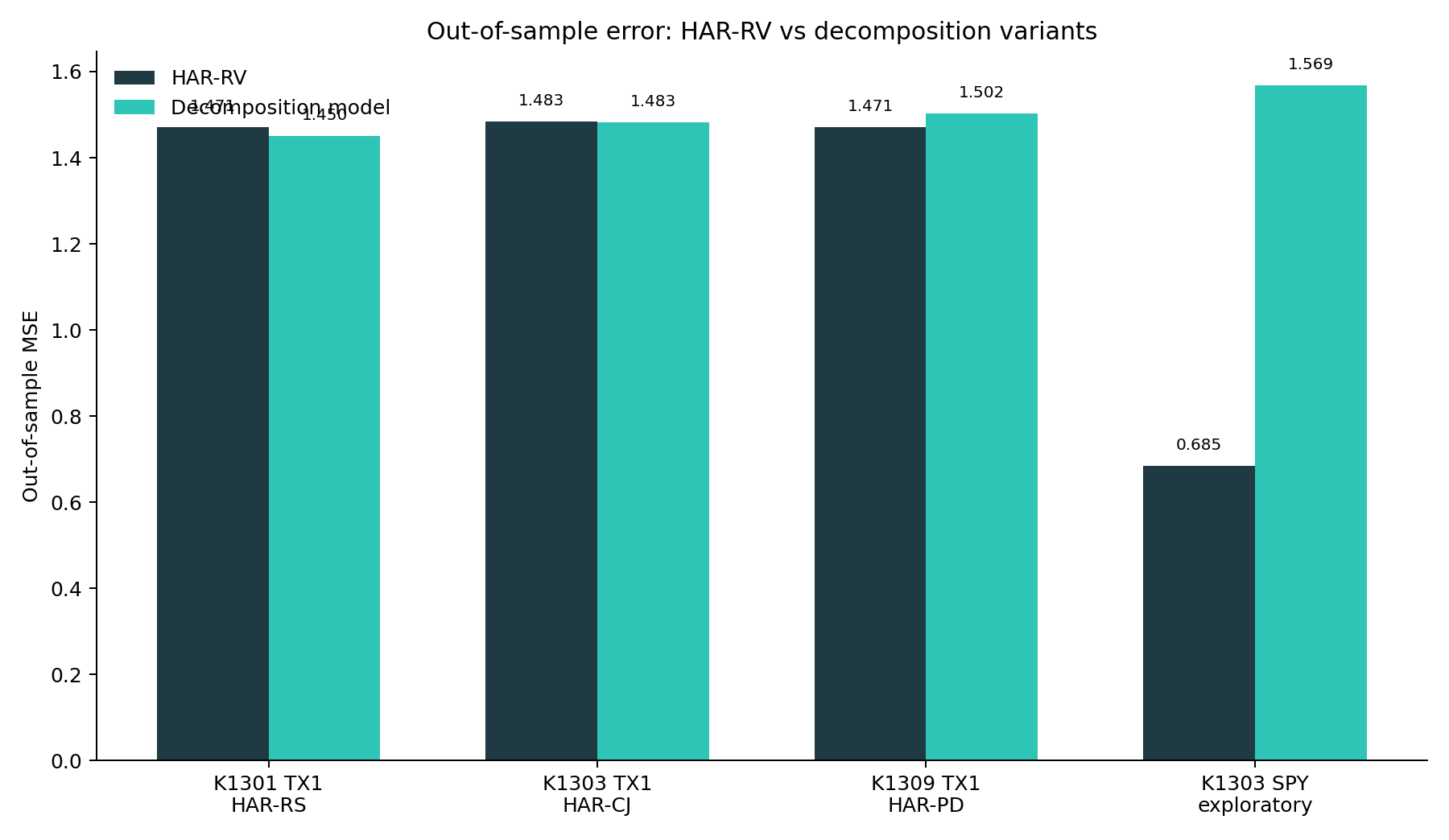

在 TX1 的 2,186 個交易日樣本中,HAR-RS 的樣本外 MSE 是 1.450,略低於 HAR-RV 的 1.471。不過,這個差距的比較統計量只有 1.29,p 值 0.197,仍在隨機誤差範圍內。

結論 :符號分解看起來稍微更漂亮,但沒有穩健到足以支持「真的更好」。

第三次:連續波動與跳躍成分的分離(K1303)

第三個方向是把 RV 拆成連續成分與跳躍成分。這條路在線上文獻很有代表性,但在目前的 TX1 結果上並沒有形成穩健優勢。

先看描述統計。以目前 K1303 的 v2_abd 結果,TX1 的原始跳躍占比平均約 7.1%,但經門檻化後,真正被辨識為跳躍日的比例只有 1.05%(23 / 2,186 天),也就是約 98.95% 的交易日都落在 J=0。在這樣的資料結構下,跳躍特徵非常稀疏。

預測結果也反映了這一點。TX1 上 HAR-CJ 與 HAR-RV 的樣本外 MSE 幾乎打平,分別是 1.4830 與 1.4834;以 QLIKE 做比較時,統計強度約為 1.00,雖然方向上略偏向 HAR-CJ,但遠未達到嚴格門檻。

同一份實驗也對 SPY 做了對照,但那部分只有 12 個測試日,而且在目前版本下 HAR-CJ 反而比 HAR-RV 更差:MSE 由 0.685 升到 1.569,比較統計量約為 -0.94。這個美股段落最多只能算樣本不足的探索性附錄,不能再拿來支持「跳躍分解對美股有效」。

結論 :在目前可重現的 K1303 結果中,TX1 與 SPY 都沒有提供可用來支持 HAR-CJ 優勢的穩健證據。

第四次:路徑依賴的指數加權特徵(K1309)

最後是來自 2025 年 arXiv 論文的 HAR-PD。這個方法不再用固定的 1 日、5 日、22 日簡單平均,而是用指數加權核函數去重建路徑記憶。

在 TX1 上,HAR-PD 的樣本外 R² 為 0.023,低於 HAR-RV 的 0.043;比較統計量是 -0.35,p 值 0.729,bootstrap 的 95% 區間也包含零。

結論 :在這個市場與樣本下,較複雜的路徑加權沒有展現出可驗證的優勢。

圖表怎麼看?

圖一把四個方向放在同一張圖上。TX1 的四個比較統計量都落在嚴格門檻內:K868 為 1.08、K1301 為 1.29、K1303 為 1.00、K1309 為 -0.35。SPY 的 K1303 則是 -0.94,而且只有 12 個測試日,解讀上只能視為樣本不足的補充資訊。

圖二改看誤差量化。K1301 是四者中唯一在 TX1 上略低於 HAR-RV 的案例,但改善幅度只有約 1.4%;K1303 的 TX1 版本則幾乎等於持平;K1309 略差;K868 的 HAR-DN 更明顯惡化。這些差距合在一起看,比較像是「沒有穩健增量資訊」,而不是「標準 HAR-RV 被某個新分解穩定打敗」。

為什麼分解在台灣期貨上不容易奏效?

一個直接理由是,分解往往會增加參數數量,但未必增加足夠新的資訊。

日夜分解碰到的是高重疊性;符號分解碰到的是不對稱效應不夠強;跳躍分解碰到的是跳躍太稀疏;路徑依賴分解碰到的是更靈活的表示法沒有在樣本外兌現。對固定樣本長度的 HAR 估計來說,額外參數帶來的估計誤差,很容易抵消理論上的細化好處。

對研究者與實務者的啟示

第一,標準 HAR-RV 在 TX1 上仍是很強的基準模型。若只是想在日頻 RV 序列內再切得更細,至少就這四條已測試路徑而言,目前沒有看到穩健收益。

第二,跨市場移植必須非常保守。特別是 K1303 這次修正後,更清楚顯示:如果基礎實驗版本更新了,敘事也必須跟著更新,不能沿用舊版數字來講市場對比故事。

第三,下一步更值得投入的方向,可能不是繼續細切 RV 本身,而是引入 RV 序列外的資訊,例如隱含波動率、跨市場夜盤 spillover、或總體條件變數。

結語

這四個結果合在一起,支持的是一個較節制但仍有價值的命題: 在 2017-2026 的 TX1 樣本、以及目前這四種已測試的 HAR 分解方法下,我們沒有觀察到相對標準 HAR-RV 的穩健增量預測力。

這不等於證明 HAR-RV 已經「充分」或「最終」吸收了一切資訊;它只表示,至少在這四個已驗證方向上,複雜化模型沒有帶來可重現的勝利。對研究流程而言,這樣的 NULL 結果同樣重要,因為它能幫助後續工作把資源集中到更可能真正新增資訊的方向。

數據來源 :TAIFEX TX1 tick 資料 2017-2026(日盤 08:45-13:45,5 分鐘 K 線);SPY 5 分鐘資料(yfinance,60 天上限);實驗 K868(日夜分解)/ K1301(符號分解)/ K1303(跳躍分解)/ K1309(路徑依賴分解)。方法口徑:K1301 / K1309 使用 DM-HLN;K868 / K1303 使用 HAC 型 loss-differential 比較,整體門檻仍採用統計強度絕對值大於 3 的嚴格標準。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊