← 研究動態

研究2026/04/11 上午12:03

你的風險模型說安全,但實際虧損頻率卻是預期的 1.8 倍——怎麼修?

VaR風險管理Conformal校準ACI

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

想像你買了一把標示「99% 防水」的雨傘。下了 100 場雨,你被淋濕了不是 1 次,而是將近 2 次。你會覺得這把傘不太可靠吧?

金融風險模型也面臨同樣的問題。

模型說的和實際發生的不一樣

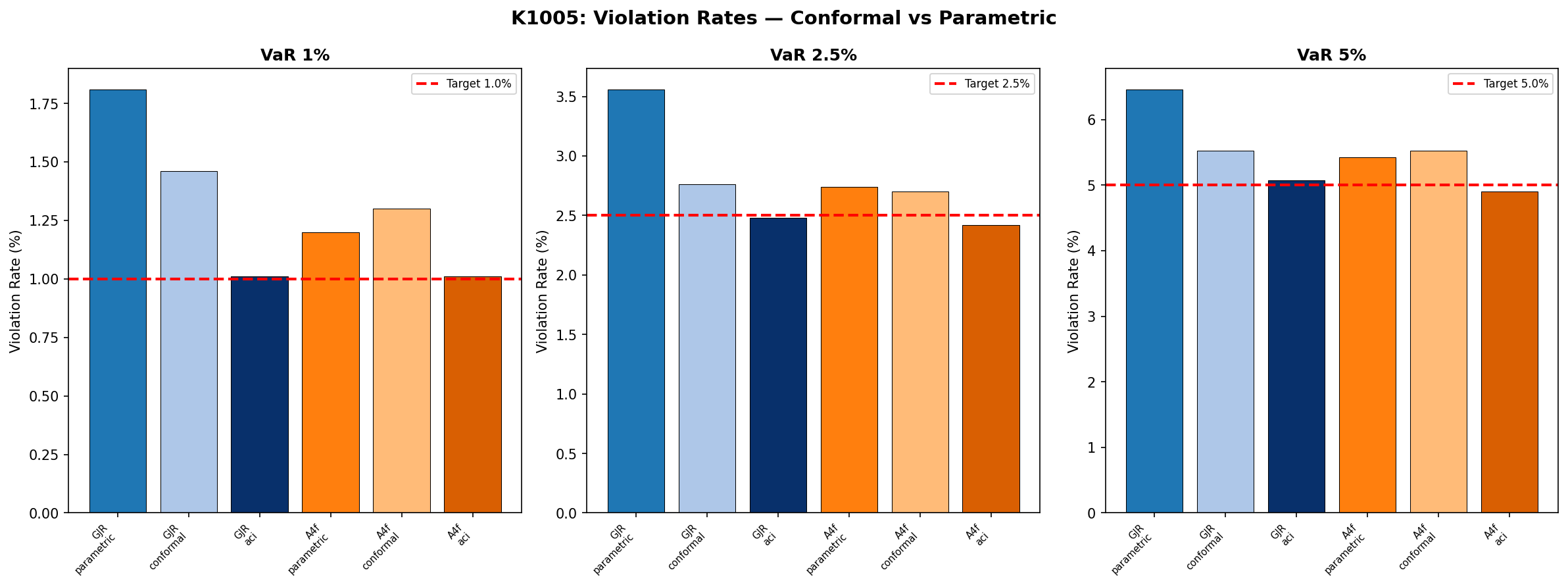

我們用 2019-2026 年的 1,826 個交易日測試了 SPY 的風險模型。模型預測「每 100 天只會虧超過門檻 1 次」(1% VaR),但實際上:

| 方法 | 說好的 | 實際 | 差多少 |

|---|---|---|---|

| GJR 參數法 | 1 次/100 天 | 1.8 次 | 多了 81% |

| A4f 參數法 | 1 次/100 天 | 1.2 次 | 多了 20% |

| GJR + ACI | 1 次/100 天 | 1.01 次 | 幾乎完美 |

| A4f + ACI | 1 次/100 天 | 1.01 次 | 幾乎完美 |

什麼是 ACI?用天氣預報解釋

ACI(Adaptive Conformal Inference)的原理其實很簡單:

傳統方法 就像用固定公式預測明天溫度。公式算出來 25°C,就報 25°C,不管最近幾天是不是都算錯了。

ACI 則是會「看看最近幾天的預報準不準」。如果連續 3 天都低估了溫度,ACI 會自動把預測往上調。它不改變模型本身,而是根據 最近的表現自動校正信心水準 。

為什麼這對你很重要?

如果你用風險模型來決定持倉大小,模型低估風險 81% 意味著:

- 你以為自己承受的最大虧損是 3%,實際上可能是 5%

- 你以為「百年一遇」的事件,其實每 55 天就來一次

ACI 把這個偏差從 81% 降到了 1%。 而且它不需要你換模型,在任何現有模型上「加一層」就好。

一句話總結

不是你的模型不好,是你的信心區間需要自動校正。加上 ACI 這一層,任何模型都能從「差強人意」變成「幾乎完美」。

本文基於實驗 K1005 的實證結果(數據來源:yfinance SPY,期間:2019-2026,OOS 1,826 天) 參考文獻:Gibbs & Candès (2021) Adaptive Conformal Inference

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

新興市場主權債的波動率,能提前預告 EM 股市風暴嗎?一次誠實的否定(K1621)

新興市場的美元主權債,波動起來的時候,會不會比股市早一步聞到火藥味?如果會,那些免費就能取得的債券 ETF 與信用利差,或許能當作跨資產的預警訊號。我們用 2015 到 2026 十一年的資料把這個念頭認真測了一遍,結論很乾脆:**不會**。主權信用的「波動率」和新興市場股票的波動率幾乎是同一時間一起動的,不存在可以拿來做日頻預測的領先關係。

這是一個 NULL 結果,但它是乾淨、可複現、而且對...

K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

# K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

*[提出: publication-candidates, 執行: Codex]*

## 摘要

K1605 檢驗一個銀行風險問題:市場價格相對帳面淨值的折價,能不能提前指出區域銀行後續已實現波動率上升。樣本使用 yfinance 免費資料,包含 27 家仍上市美國區域銀行,以及 KRE、KBE 兩個銀行 ETF;主...

K1582:HARQ / SHARK-style 測量誤差修正 HAR-RV 的台指期日盤試驗

## 摘要

[提出: Claude, 執行: Claude] K1582 檢驗 realized quarticity 測量誤差修正與 signed intraday components,是否能改善標準 HAR-RV 的一步期 realized variance 預測。正式可判斷樣本是 TAIFEX TX active-contract 日盤,原始日資料 2,219 筆,樣本外預測 1,697...