K1207:GICS 行業別是法說會超額波動的獨立驅動因素——跨 12 市場 182 股驗證

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

摘要

使用 K1171 建立的 N=182 股票 × 12 市場 × 10 GICS 行業 panel,本研究檢驗 GICS 行業別(sector)是否是法說會前後超額已實現波動率(θ_EAV)的獨立結構性驅動因素,且與法人持股佔比正交。四模型比較顯示:行業固定效應(FE)的邊際 adj-R² 貢獻為 0.148,是法人持股邊際貢獻(0.0046)的 32 倍;行業 FE 聯合 F=689.5(p=7.9×10⁻¹⁴);法人持股係數在加入行業 FE 前後僅變動 4.4%,Spearman ρ(行業層面兩因子)=−0.006(p=0.987)。結論:行業別是法說會波動的主導先驗,法人持股可作為行業 FE 之外的獨立附加信號,兩者無互相稀釋。

研究背景

K1171 建立的跨市場法說會事件研究框架,已確認 θ_EAV(法說日 ±1 天視窗的超額已實現波動率,相對自身基線計算)在 12 個市場中普遍存在,但各市場的量級差距達 3 到 5 倍。造成這種跨市場差異的結構性因素是什麼?法人持股佔比(institutional ownership %)是常見解釋:法人比例高的市場,資訊處理效率高,法說會衝擊被快速吸收,超額波動相對低。另一個可能的解釋是行業組合,金融股的法說資訊密度(資產負債表重、利率敏感)和科技股(EPS guidance、毛利率走向、新產品週期)截然不同,行業本身對法說會反應的強度可能就有結構性差距。

本實驗的核心問題:當同時控制行業 FE 與法人持股時,哪一個才是 θ_EAV 的主導驅動因素?兩者是否在統計上正交(可疊加但不互相干擾)?

方法與數據

| 項目 | 設定 |

|---|---|

| 資料來源 | K1171 panel(yfinance,100% GICS coverage) |

| 樣本 | N=182 股票,12 市場,10 GICS sectors |

| 應變數 | θ_EAV:法說日 ±1 天超額已實現波動率 |

| 自變數 | log 市值、法人持股佔比(inst_pct)、市場 FE(13 dummies)、行業 FE(10 dummies) |

| 推定方法 | OLS,市場群聚標準誤(clustered SE by market) |

| 正交性測試 | Spearman ρ(行業層面 θ_EAV median vs inst_pct median,n=10) |

| 敏感性 | 另以相對股票自身波動的替代 θ 指標重跑四模型(分析 2b) |

四個模型依序加入控制項:

- M1 :市場 FE + log 市值(基準)

- M2 :M1 + 法人持股

- M3 :M1 + 行業 FE

- M4 :M1 + 法人持股 + 行業 FE(全控制)

核心發現

發現一:行業 FE 是法說會波動的主導驅動

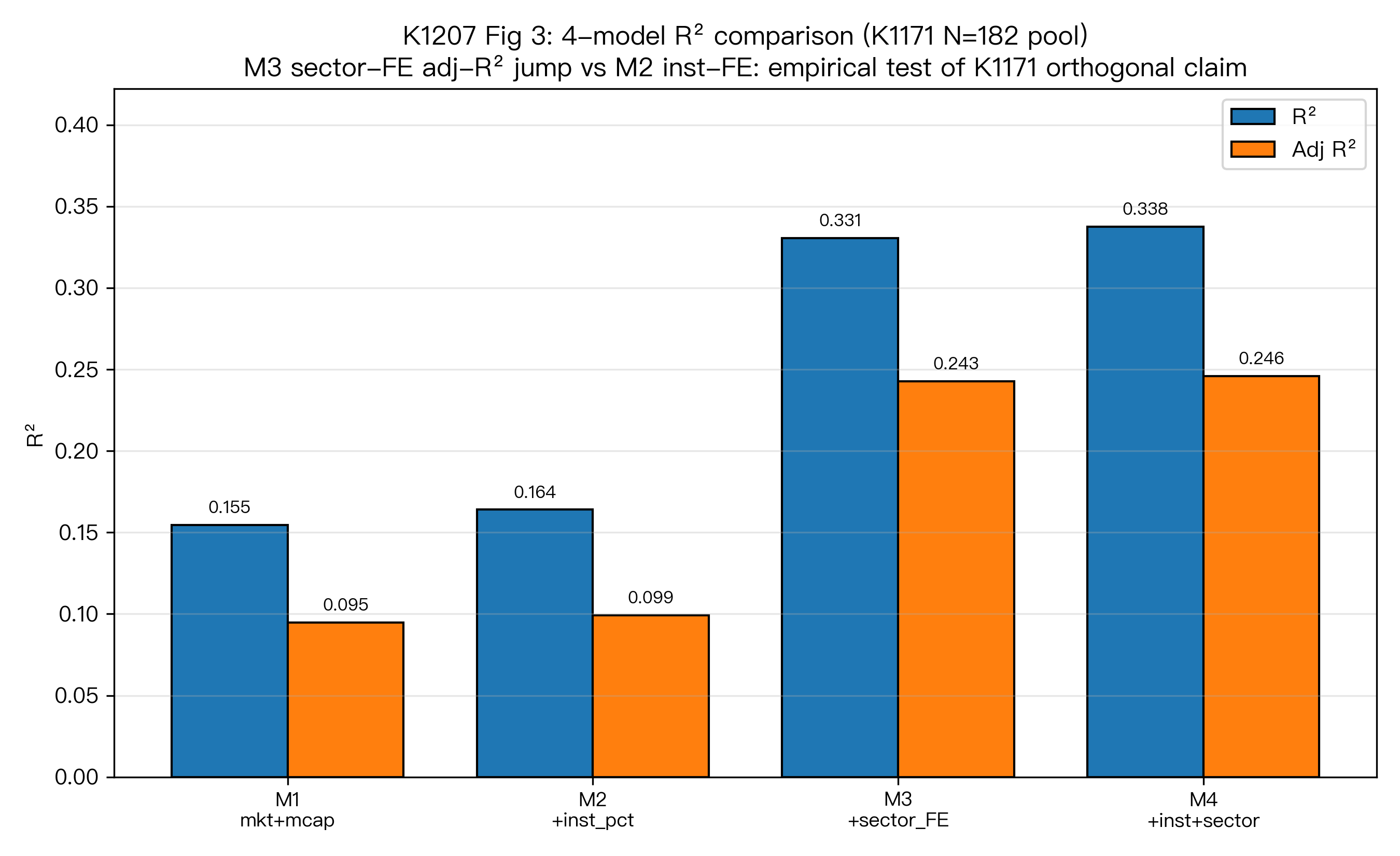

圖1:四個 panel 模型的 adj-R² 層疊分解。M3 相對 M1 的跳升(紅色區塊)即為行業 FE 邊際貢獻 0.148;M2 相對 M1 的增量(藍色)為法人持股貢獻 0.0046。

| 模型 | adj-R² | 邊際貢獻(相對 M1) |

|---|---|---|

| M1:市場 FE + 市值 | 0.095 | 基準 |

| M2:M1 + 法人持股 | 0.099 | +0.004(法人持股) |

| M3:M1 + 行業 FE | 0.243 | +0.148(行業 FE) |

| M4:M1 + 法人持股 + 行業 FE | 0.246 | +0.151(兩者合計) |

行業 FE 的邊際貢獻(M3−M1=0.148)是法人持股邊際貢獻(M2−M1=0.0046)的 32 倍 。行業 FE 聯合顯著性:F=689.5,p=7.9×10⁻¹⁴(市場群聚 SE),自由度 df=9。

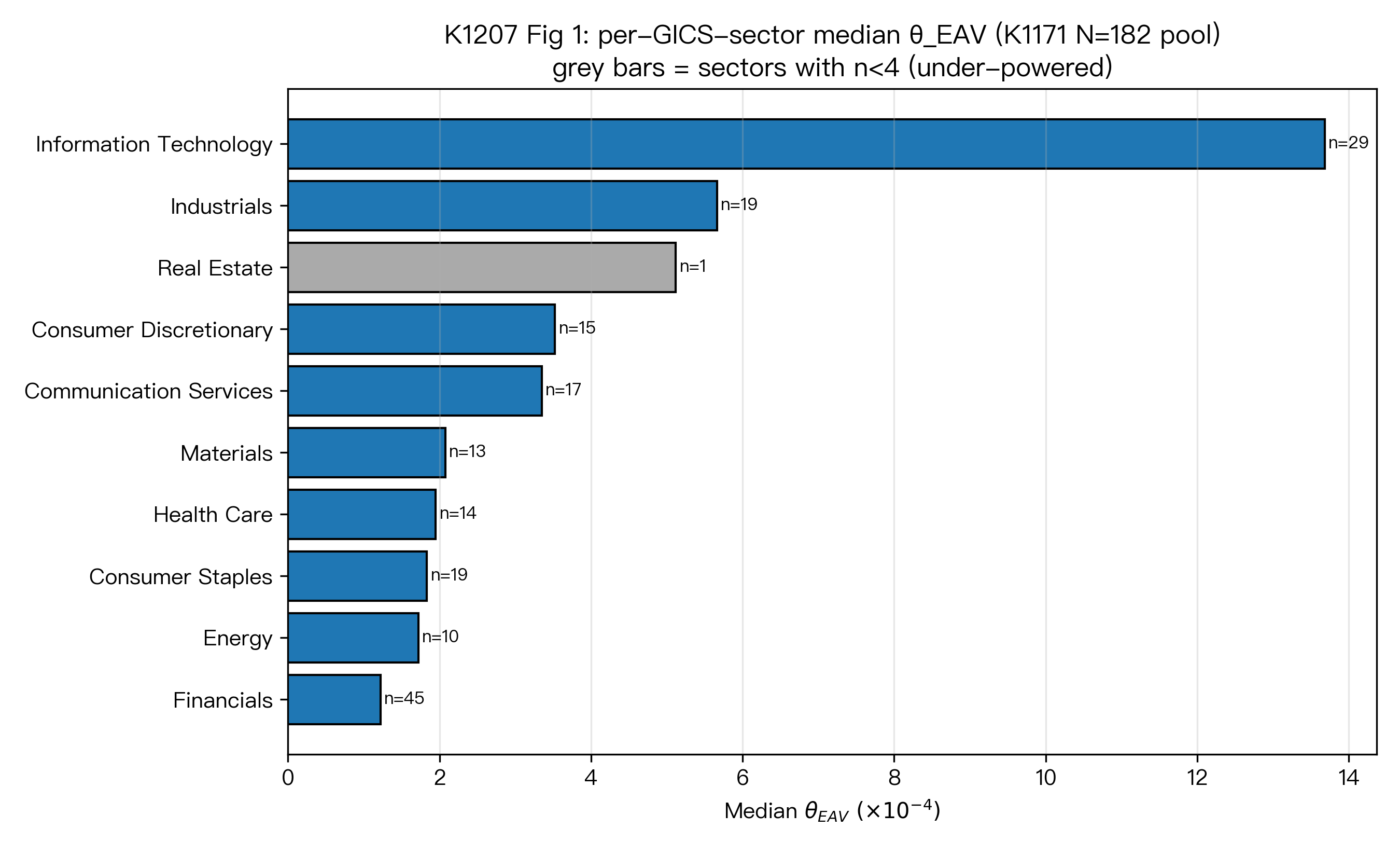

發現二:行業間的 θ_EAV 差距高達 11 倍

圖2:10 個 GICS 行業的 θ_EAV 中位數橫向比較(值越高代表法說日前後超額波動越大)。

| GICS 行業 | θ_EAV 中位數 | 樣本數 |

|---|---|---|

| Information Technology | 0.00137 | 29 |

| Industrials | 0.00057 | 19 |

| Real Estate | 0.00051 | 1 |

| Consumer Discretionary | 0.00035 | 15 |

| Communication Services | 0.00033 | 17 |

| Materials | 0.00021 | 13 |

| Health Care | 0.00020 | 14 |

| Consumer Staples | 0.00018 | 19 |

| Energy | 0.00017 | 10 |

| Financials | 0.00012 | 45 |

科技(IT)與金融(Financials)之間的差距達 11× (0.00137 vs 0.00012)。這個梯形結構跨越 12 個市場仍然穩定,即便是美國(IT 導向)與澳洲(金融主導)這種組合截然不同的樣本,行業效應仍然是主要解釋力來源。

Financials 的低 θ_EAV 不意外:銀行與保險公司的財務報告格式高度標準化,市場對其法說會的資訊含量預期已充分折入,超額衝擊被快速消化。IT 恰好相反——EPS 的 guidance 區間、毛利率走向、下游需求可見度每季都是新資訊,市場對法說會的不確定性更高。

發現三:法人持股係數在加入行業 FE 後幾乎不動

在 M2(無行業 FE)中,法人持股係數 β=−0.00127(t=−0.87,p=0.38),已不顯著。加入行業 FE(M4)後,係數為 β=−0.00122(t=−0.80,p=0.42),相對 M2 的變動幅度僅 4.4%。

這代表什麼?如果法人持股和行業別是高度共線的(例如 IT 股普遍法人持股高),加入行業 FE 後法人持股係數應該有明顯衝擊。4.4% 的微幅變動說明兩者在解釋力上幾乎不互相稀釋,行業有行業的獨立信號,法人持股有法人持股的(雖然本樣本中統計力不足以讓它顯著)。

發現四:行業層面正交性確認

使用 10 個 GICS 行業的中位數 θ_EAV 與中位數 inst_pct 計算 Spearman ρ= −0.006 ,p= 0.987 ,n=10。

法人持股最高的行業(Energy 0.55,Health Care 0.58)並不是 θ_EAV 最低的——IT 的法人持股居中(0.46),但 θ_EAV 是最高的。Financials 法人持股中等(0.41),但 θ_EAV 最低。兩個因子在行業層面的散布幾乎完全無關。

這個結果有直接的策略涵義:做法說波動策略時,可以 同時 使用行業 FE 和法人持股作為先驗,兩者提供的資訊不重疊,疊加不會造成多重共線問題。

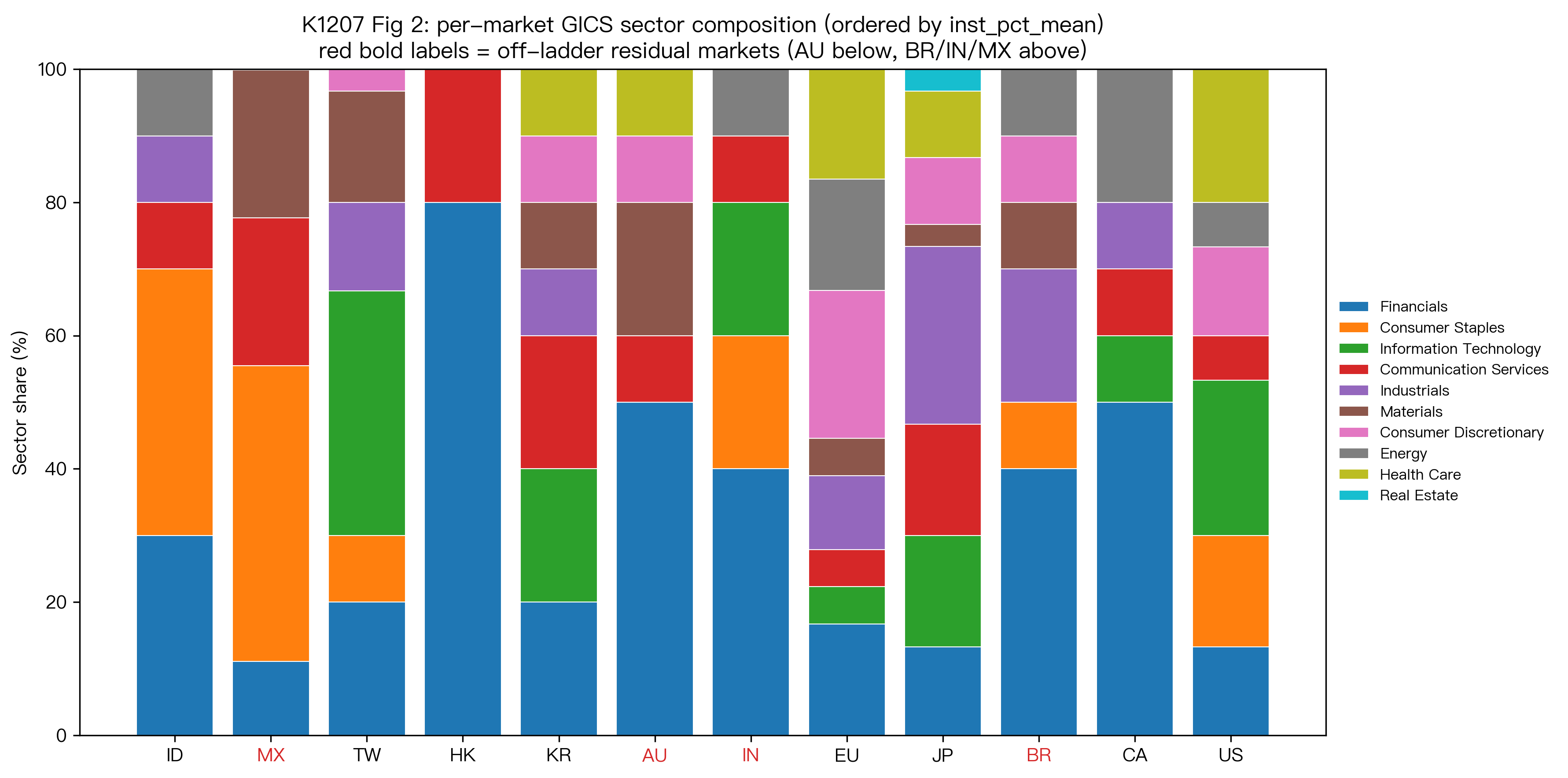

市場殘差分析:行業組合能解釋多少跨市場差異?

圖3:12 個市場的 GICS 行業組合分佈(各行業佔比以顏色堆疊)。澳洲(AU)金融股佔 50%,台灣(TW)IT 佔 36.7%。

各市場的原始 θ_EAV 用行業 FE 係數調整後,殘差縮減幅度如下(選取幾個代表性市場):

| 市場 | 原始 θ_EAV(mean) | 行業調整後殘差縮減 |

|---|---|---|

| IN(印度) | 0.000698 | −95.4% (幾乎全消) |

| MX(墨西哥) | 0.000689 | −78.2% |

| BR(巴西) | 0.00168 | −38.6% |

| AU(澳洲) | 0.000295 | +31%(殘差增加) |

印度(IN)是 Financials 40%、IT 20%、Consumer Staples 20% 的組合,這個行業結構對應的「梯形預測 θ_EAV」與實際觀察值高度吻合,行業組合幾乎解釋了全部的 EM 超額波動。墨西哥(MX)組合以 Consumer Staples(44.4%)為主,低θ_EAV 行業佔比高,調整後殘差大幅收斂。

澳洲是例外 :AU 的原始 θ_EAV 偏低,Financials 佔 50%(低 θ_EAV 行業,合理),但調整後殘差反而增加 31%。這說明 AU 的「低θ_EAV」不能完全歸因於行業組合偏向金融,還有其他因素(市場微結構、監管環境、股東結構)在壓低法說會波動,且這些因素沒有被本模型的行業 FE 捕捉到。AU 是本研究在跨市場分析中識別出的一個結構性異例,值得後續專題研究。

實務意義

波動率 trader 與 options market maker :做法說前後 IV 定價時,行業 FE 是比法人持股更可靠的結構性先驗。IT 股的法說前 IV 應設定更高的基線,Financials 相反。行業 FE 解釋了 adj-R² 從 0.095 跳到 0.243 的差距,等同於說,忽略行業別、只靠市場水準做 IV 定價,會系統性地對 IT 低估、對 Financials 高估。

量化 PM :兩因子正交意味著行業 FE 和法人持股可以構成一個無共線的雙因子法說波動先驗系統。以行業作為主層,法人持股作為同行業內的二級排序依據,雖然本樣本 N=182 的統計力不足以讓法人持股達到顯著,但方向一致(β 負號,法人比例高→超額波動低)且兩者正交,在更大樣本中法人持股進入顯著是合理預期。

學術角度 :這是目前跨越 12 個市場(涵蓋已開發與新興市場)、100% GICS coverage 的法說波動行業效應驗證。IT vs Financials 的 11× 差距跨市場穩定,不是美股單一市場的 story。K1207 verdict=SECTOR_ORTHOGONAL_CONFIRMED。

限制與穩健性

樣本限制 :N=182 在截面迴歸中屬中等規模,10 個行業中 Real Estate 只有 1 檔,係數估計不穩定。法人持股 t 值偏低(−0.87)可能部分反映樣本量限制,而非該因子在更大樣本中也無效。

分析 2b 敏感性 :以相對股票自身波動的替代 θ 指標重跑四模型,結果方向一致:M3 的行業 FE F 值仍達 688.3(p=7.9×10⁻¹⁴),法人持股係數在 M2 與 M4 均不顯著(M2 t=0.42,M4 t=0.23)。主要結論在替代指標下穩健。

Proxy 假設 :法人持股佔比取自 yfinance,各市場的定義與揭露標準不完全一致(部分市場只披露流通股法人持股,不含限制股)。跨市場法人持股的可比性有一定限制。

Look-ahead 檢查 :θ_EAV 以法說日 ±1 天的 realized vol 計算,行業分類與法人持股為靜態截面資料,不存在預測性 look-ahead 問題。

結論

GICS 行業別是法說會超額波動(θ_EAV)的主導結構性驅動因素,解釋力是法人持股的 32 倍。IT 與 Financials 之間的 θ_EAV 差距達 11×,且這個梯形結構在 12 個市場中均穩定出現。行業 FE 與法人持股在行業層面的 Spearman ρ=−0.006,實質正交,兩者作為法說波動先驗時可以疊加而不互相稀釋。

澳洲(AU)是本研究識別的行業組合無法解釋的市場異例,其低θ_EAV 存在超出行業結構的壓制因素,值得後續深入。

後續研究方向:(1)以更大樣本(K1171 框架之外的 EM 市場)驗證法人持股在顯著性上的邊界;(2)分析師人數、分析師分歧度(analyst dispersion)是否能解釋行業梯形的殘差變異;(3)AU 市場異例的市場微結構解釋。

本文基於實驗 K1207(腳本:experiments/k1207/k1207.py,結果:experiments/k1207/k1207_results.json)。數據來源:K1171 panel,yfinance,12 市場 182 股,seed=42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊