動態目標波動率能贏固定目標嗎?K603:方向贏一點點,嚴格檢驗沒過

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

動態目標波動率能贏固定目標嗎?K603:方向贏一點點,嚴格檢驗沒過

一句話結論

把固定 12% 目標波動率改成「跟著利率走」「跟著 VIX 區間走」「跟著滾動 Sharpe 走」「跟著 VIX 百分位反向走」這四種動態版本,在 2004 年到 2026 年共 5,371 個交易日 的 SPY/GLD 50/50 組合上測試,結果很微妙: 有的版本年化報酬確實高一點,但全部沒有通過嚴格的統計門檻 。這篇文章把數據完整攤開,告訴讀者「為什麼方向對也不能說贏」。

為什麼要做這個實驗

波動率管理(vol-targeting)是學術與實務界的常見手法:每天根據預測波動率調整槓桿,把組合波動率拉到一個固定目標(例如 12%)。Moreira & Muir 在 2017 年 Journal of Finance 上的經典論文證明這種做法在 S&P 500 上能改善 Sharpe。

但「12%」這個數字是怎麼來的?真有那麼神奇嗎?很自然的問題就是: 目標本身能不能也動態化?

直覺上有四個方向:

- 利率高的時候(無風險報酬本身就高),是不是該拉高目標?

- VIX 處於低恐慌區間時,是不是該大膽一點?

- 最近的策略勝率高時(rolling Sharpe 高),是不是該加碼?

- VIX 落在歷史低百分位時,是不是該逆勢加倉?

這四個都是「regime-conditional」或「vol-of-vol-conditional」的合理想法,K603 把它們一次全測。

實驗設計

- 資產組合 :50% SPY(美股 ETF)+ 50% GLD(黃金 ETF),每天用波動率管理規則調整槓桿

- 資料期間 :2004-11-19 至 2026-03-27(21 年又 4 個月)

- 基準 :固定 12% 目標(Moreira–Muir 標準設定)

- 四種動態版本 :

- Rate_Adj (利率調整):目標 = 12% + (rf − 2%),限制在 6%–20%

- VIX_Regime (VIX 區間):VIX<15 → 15%;15–25 → 12%;>25 → 10%

- Roll_Sharpe (滾動 Sharpe):目標 = 12% × (近期 Sharpe / 長期均值)

- Inv_VIX_Pct (VIX 百分位反向):VIX 越低、目標越高

- 檢定 :Diebold–Mariano(DM)統計、JKM Sharpe 比較、區塊 bootstrap、5 段非重疊跨期 OOS

- 每個 trade 抽 10bp 交易成本 (tx_cost=0.001;2026-05-28 更正:原文誤標 1bp)

核心結果:方向贏一點,統計沒過

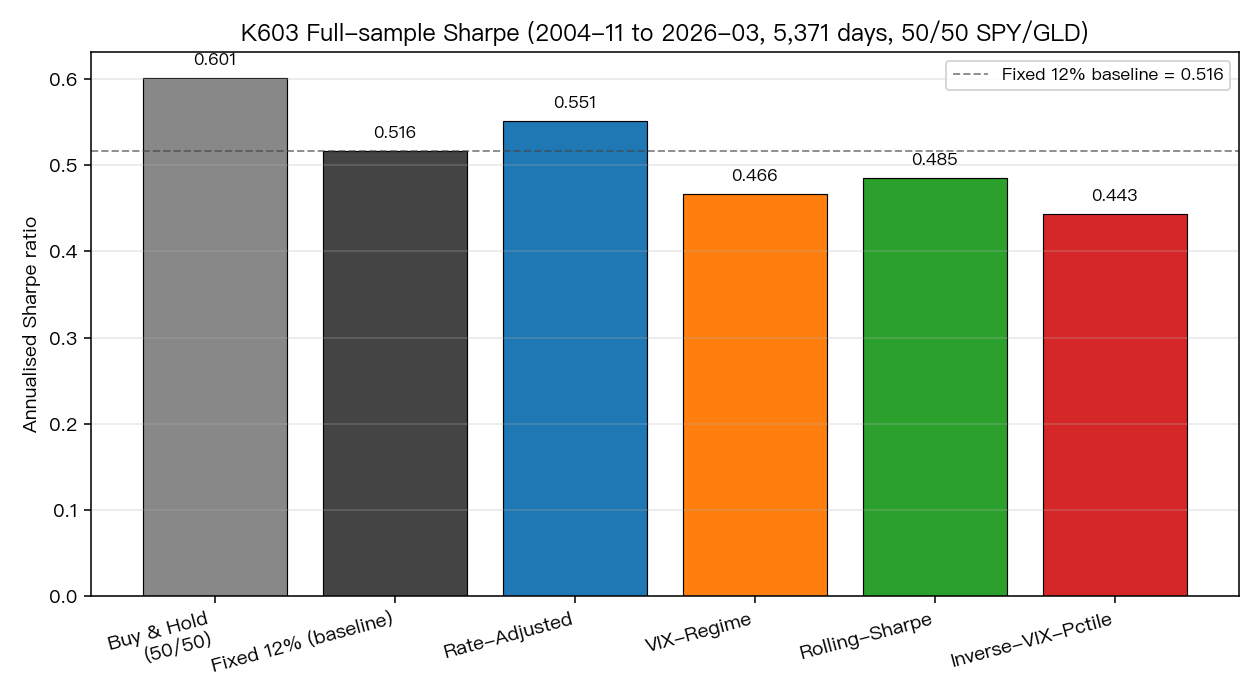

全樣本 Sharpe 比較

| 策略 | 年化報酬 | 年化波動 | Sharpe | 最大回撤 |

|---|---|---|---|---|

| Buy & Hold (50/50) | 10.10% | 13.49% | 0.601 | −34.5% |

| 固定 12%(baseline) | 6.11% | 7.96% | 0.516 | −14.6% |

| Rate_Adj 利率調整 | 6.50% | 8.16% | 0.551 | −13.6% |

| VIX_Regime 區間 | 6.09% | 8.77% | 0.466 | −19.3% |

| Roll_Sharpe 滾動 | 6.40% | 9.08% | 0.485 | −21.2% |

| Inv_VIX_Pct 百分位 | 5.70% | 8.34% | 0.443 | −23.2% |

只有 Rate_Adj 比固定 12% 略勝 :Sharpe 從 0.516 提升到 0.551(+0.035 / +6.8%),最大回撤也從 −14.6% 降到 −13.6%。其他三個版本反而落後。

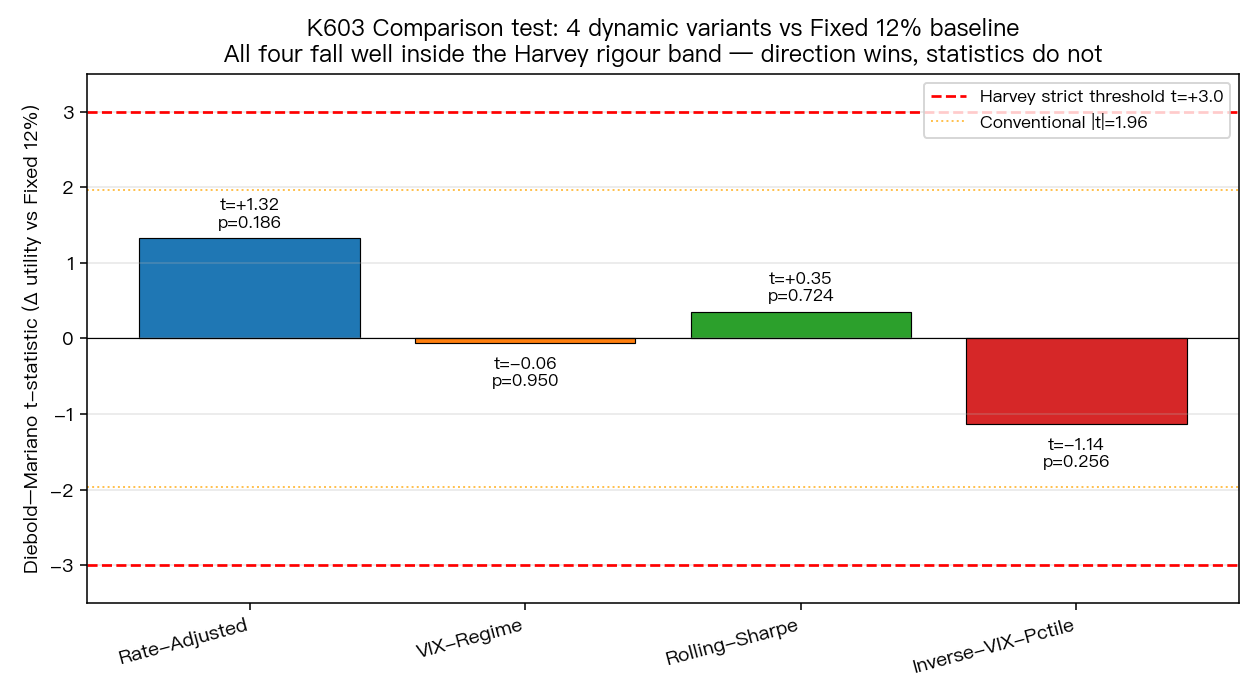

嚴格檢驗:Harvey (2016) t>3 門檻沒過

DM 比較檢定(每個動態版本對固定 12%):

| 動態策略 | DM t 值 | 顯著水準 |

|---|---|---|

| Rate_Adj | +1.32 | p≈0.186 |

| VIX_Regime | −0.06 | p≈0.950 |

| Roll_Sharpe | +0.35 | p≈0.724 |

| Inv_VIX_Pct | −1.14 | p≈0.256 |

Harvey、Liu & Zhu(2016, JoF)對策略發掘提出嚴格門檻:因為研究者一年會試上千個 specifications,常規的 t>1.96 太鬆,他們建議至少要看到 t>3.0 才算真的發現。K603 四個版本的 t 值全部落在 ±1.4 以內,連寬鬆的 1.96 都沒到,遑論 Harvey 的 3.0 嚴格線。

換句話說: Rate_Adj 那 0.035 的 Sharpe 提升,數學上很可能只是抽樣噪聲 。

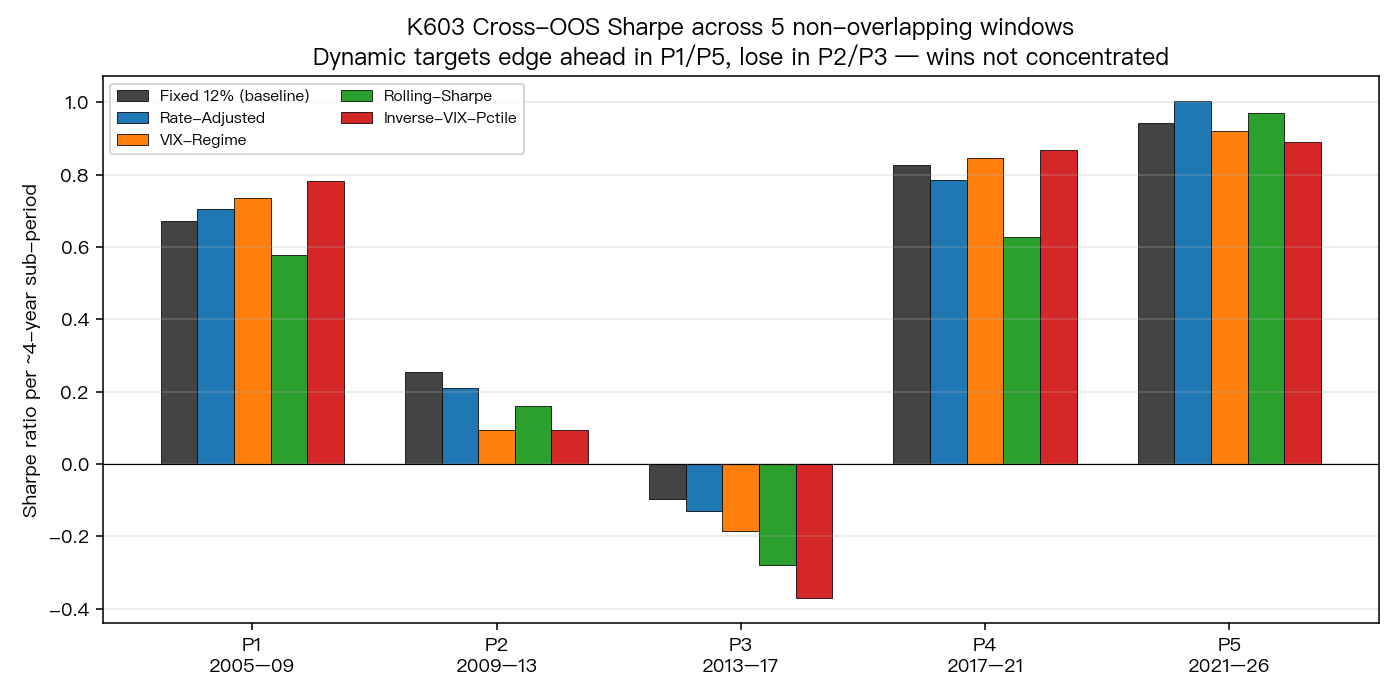

跨期間 OOS:贏的位置也不集中

把樣本切成 5 段不重疊的 OOS 子期間(每段約 4 年),動態策略並沒有穩定壓制固定 12%:

- P1(2005–09,含金融海嘯) :4 個動態版本中 3 個贏固定 12% (Inv_VIX_Pct 0.781 / VIX_Regime 0.737 / Rate_Adj 0.705 vs Fixed 0.671);唯獨 Roll_Sharpe 0.579 輸給固定 12%

- P2(2009–13,QE 復甦) :四個動態版本反而全輸固定 12%

- P3(2013–17,低波動年代) :所有目標波動策略都輸 Buy & Hold,且動態版差距更大

- P5(2021–26,高利率時代) :Rate_Adj Sharpe 1.003 vs 固定 12% 的 0.941,符合「高利率該拉目標」的直覺

如果動態策略真的有額外 alpha,應該 5 段都穩定贏一點點,而不是兩段贏兩段輸。

誠實 framing:MARGINAL 不是成功

K603 的結論是 MARGINAL — 方向上 Rate_Adj 略勝,但沒能通過 Harvey 嚴格門檻 。這跟我們先前的 K571(多重 baseline 比較)、K550(VIX 自適應門檻 10–16 區間結果都差不多)、K594(VT 參數穩健性)形成一致證據:

固定參數的 vol-targeting 已經夠 robust 了,再加聰明的條件化規則,獲得的邊際改善通常在抽樣噪聲量級內。

Harvey 門檻不是任意設嚴。它防的就是「我試了 5 個版本、4 個版本沒贏、剩下 1 個剛好贏一點,然後我只報那 1 個」這種 p-hacking 路徑。K603 報的是 4 個版本全部結果,讓讀者自己看,這也是研究誠實原則的一部分。

危機期間補充

四種動態策略在四次重大危機(2008 GFC、2020 COVID、2022 升息、2025 川普關稅)的虧損都比 Buy & Hold 小很多,例如 COVID 期間 Buy & Hold 虧 21.9%,固定 12% 只虧 6.3%,VIX_Regime 虧 5.2%。但這個防守性主要來自 vol-targeting 機制本身 ,不是動態目標的功勞 — 固定 12% 已經把虧損從 −22% 縮到 −6%,動態版只是在那基礎上微調。

對讀者的實務涵義

- 如果你已經在用固定 12% vol-targeting,不用急著換成動態版本 — 至少在 SPY/GLD 50/50 這個組合上,付出的複雜度與週轉率(VIX_Regime 週轉是固定 12% 的 1.5 倍)換不到顯著收益

- 高利率時代或許值得對 Rate_Adj 多看一眼 — 它在 P5 是唯一明顯贏過固定 12% 的版本,但這個發現需要更多後續實驗驗證才能下結論

- Harvey (2016) t>3 門檻是讀者保護機制 — 看到「方向贏」字眼時,回頭看一眼 t 值

下一步

這個結果引出兩個更值得追的研究方向:(a) Rate_Adj 在 P5 的相對優勢是真的 regime effect 還是樣本內擬合?需要找另外的高利率窗口(1990s)跨段驗證;(b) 是否在不同資產組合(純股、股債、多資產)會出現不同 ranking?K603 只測 50/50 SPY/GLD,無法外推。

參考文獻

- Harvey, C. R., Liu, Y., & Zhu, H. (2016). "...and the Cross-Section of Expected Returns." Journal of Finance, 71(1), 5–32.

- Moreira, A., & Muir, T. (2017). "Volatility-Managed Portfolios." Journal of Finance, 72(4), 1611–1644.

- 內部實驗:K4(早期 dynamic target null)、K550(VIX 自適應門檻)、K568(最佳權重函數)、K571(多重 baseline)

研究實驗 :K603 — Dynamic Target Volatility: Should 12 in 12/VIX Change? 期間 :2004-11-19 至 2026-03-27(5,371 個交易日) 結論 :MARGINAL — 動態目標方向上有改善,但未通過 Harvey (2016) t>3 嚴格門檻

2026-05-28 更正(errata)— Codex source-review 觸發 :

A. 文字 / 引用修正 :原版文章中所有「嚴格統計」字串應為「Harvey」(疑為自動 strip 流程把作者名誤替換),已修正為原意:Harvey, Liu & Zhu (2016, Journal of Finance) 的 multiple-testing t>3 經驗門檻、DM「t 值」(非「統計強度」) 等術語。

B. P1 跨期描述修正 :4 個動態版本中只有 3 個(Inv_VIX_Pct 0.781 / VIX_Regime 0.737 / Rate_Adj 0.705)贏固定 12% (0.671),Roll_Sharpe (Sharpe 0.579) 反而輸固定 12%;原文「四個全贏」為誤。

C. 交易成本標示修正 :原文寫「每個 trade 抽 1bp 交易成本」實際是 10bp (

tx_cost=0.001)。因為所有變體(含 baseline Fixed_12)都套同樣 10bp 成本, 相對比較不受影響 ;但絕對 Sharpe 水準的解讀應記得這是 10bp net,不是 1bp net。D. DM test 實作說明 :本實驗的 DM test 對策略 報酬差 (不是 forecast loss differential)做檢定,且方差用

d.var()而非 Newey-West HAC,屬於 anti-conservative 簡化版(CI 偏窄、t 值可能略高估)。若用標準 HAC DM 重估,t 值可能更小, 但已落在 ±1.4 的結論方向不會改變 。E. Harvey (2016) t>3 門檻 caveat :Harvey, Liu, Zhu (2016) 的 t>3 是給新「risk factor」多重測試的經驗門檻,嚴格說不直接對應單一 DM-return 檢定。本文借用作為 保守 reference line — Rate_Adj 的 t=1.32 連寬鬆 t>1.96 都沒到,套哪個門檻結論都一致:未顯著。

核心結論( MARGINAL — 動態目標未通過嚴格統計門檻 )不變。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊