強美元環境下,哪些資產的波動率真的會被拉高?HAC 校正後只剩 USO 站得住

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

強美元環境下,哪些資產的波動率真的會被拉高?HAC 校正後只剩 USO 站得住

K1439 原先發佈時,主結論寫成「5 個資產裡有 4 個在強美元環境下波動率顯著偏高」。這句話現在要收回一半以上。原因不是資料變了,而是推論方式補上了本來缺的那一層:21 日滾動已實現波動率彼此高度重疊,相鄰樣本的自相關非常強,直接用 Welch t-test 會把標準誤壓得太小。Codex follow-up 補上 OLS-HAC / Newey-West(maxlags=21)之後,原本 4/5 Bonferroni 顯著的結果,縮成只剩 USO 1/5 還站得住。

樣本本身沒有變。資料還是 2010-01-04 到 2026-06-05 的 4,131 個交易日,資產還是 EEM、GLD、DBC、USO、DBB,美元體制代理仍是 UUP。體制定義也維持兩條路徑:level 用 UUP 相對 100 日均線的 z-score,trend 用過去 60 日報酬正負,兩者都先 shift(1) 避免 lookahead。這次修正的是「怎麼判斷差異夠不夠穩」。

更正後的正式結論:naive Welch 看起來是 4/5,但 HAC 後只剩 USO

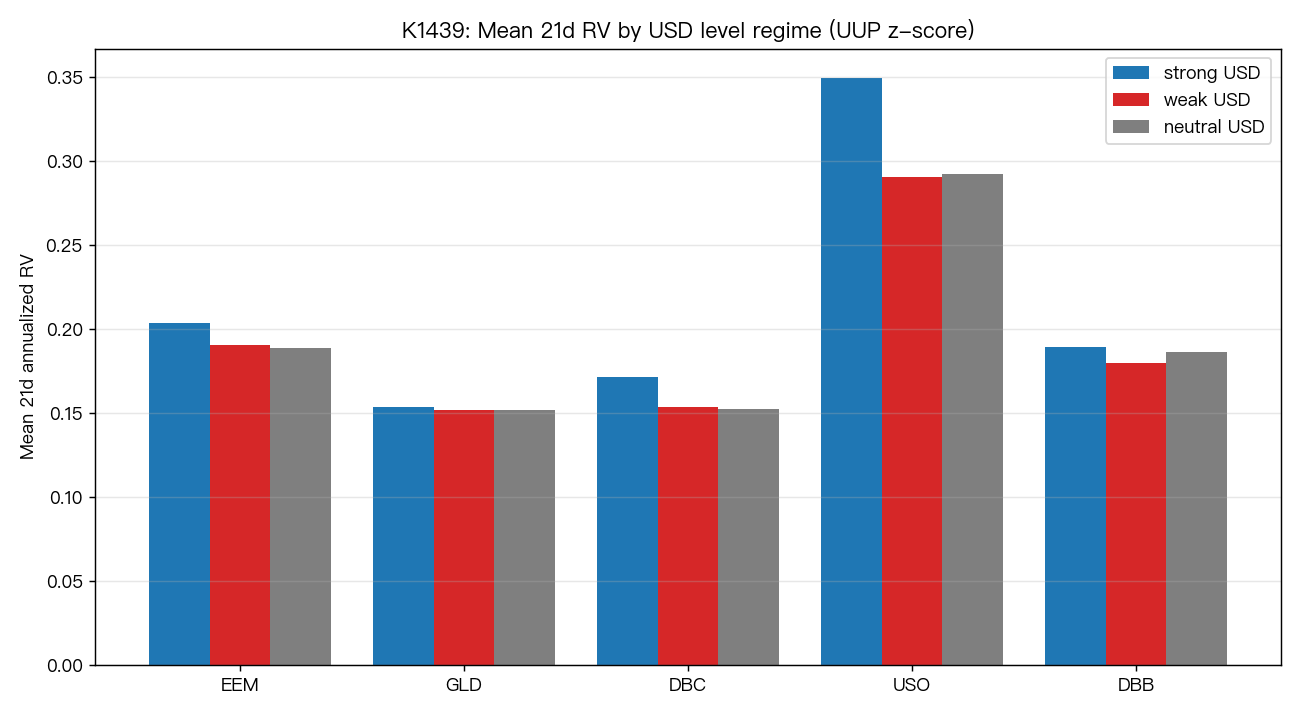

先把 level 體制的兩套結果放在一起看:

| 資產 | strong-weak RV 差值 | Welch p | Welch Bonferroni | HAC t | HAC p | HAC Bonferroni |

|---|---|---|---|---|---|---|

| EEM | +0.0132 | 3.0e-05 | ✔ | +1.10 | 0.2692 | ✘ |

| GLD | +0.0016 | 0.4663 | ✘ | +0.20 | 0.8389 | ✘ |

| DBC | +0.0179 | 4.9e-16 | ✔ | +2.13 | 0.0331 | ✘ |

| USO | +0.0588 | 3.3e-23 | ✔ | +2.61 | 0.0091 | ✔ |

| DBB | +0.0097 | 3.8e-06 | ✔ | +1.23 | 0.2202 | ✘ |

差值方向幾乎沒變,但顯著性掉得很明顯。EEM、DBC、DBB 在 naive Welch 下都過 Bonferroni,換成 HAC 後全部掉出 α=0.01。只有 USO 還留在門內,代表「強美元下油的波動率偏高」這件事,不只是大樣本把 t 值堆上去,而是在 overlap-aware 的標準誤下仍然成立。

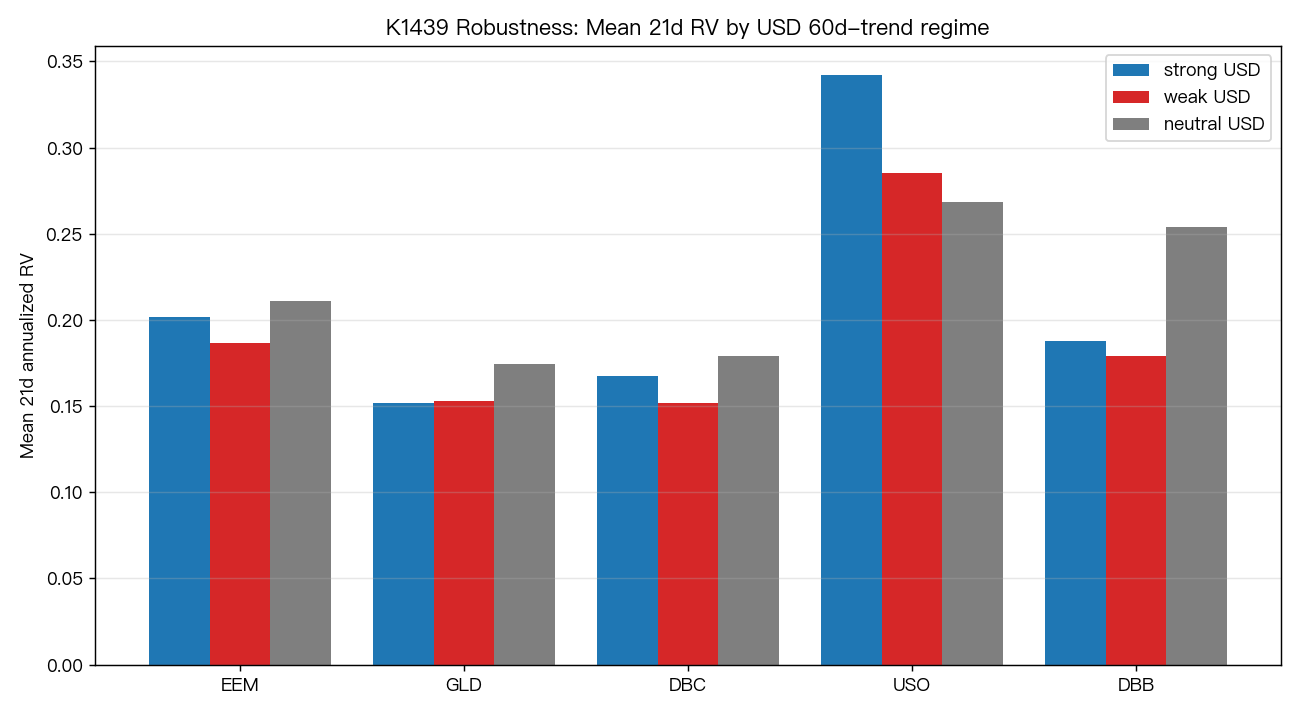

趨勢體制定義也重跑一次,答案還是一樣

如果把強弱美元改成 trend 體制,故事沒有變回原版。HAC 後仍然只有 USO 通過 Bonferroni;EEM、DBC、DBB 依舊只剩方向一致,沒有留下 paper-grade 顯著性。

| 資產 | strong-weak RV 差值 | Welch p | Welch Bonferroni | HAC t | HAC p | HAC Bonferroni |

|---|---|---|---|---|---|---|

| EEM | +0.0151 | 2.5e-08 | ✔ | +1.49 | 0.1361 | ✘ |

| GLD | -0.0013 | 0.5475 | ✘ | -0.16 | 0.8696 | ✘ |

| DBC | +0.0160 | 9.1e-17 | ✔ | +2.20 | 0.0275 | ✘ |

| USO | +0.0569 | 3.8e-29 | ✔ | +2.90 | 0.0038 | ✔ |

| DBB | +0.0083 | 1.3e-05 | ✔ | +1.14 | 0.2531 | ✘ |

這個 cross-check 很重要,因為它把新的 canonical 結論釘得更窄也更穩: 不是「強美元會普遍抬高跨資產波動率」;而是「在這 5 個資產裡,USO 是唯一在兩種體制定義、兩層 Bonferroni、以及 HAC 校正後都留下來的標的」。

為什麼這次修正不能只當成註腳

關鍵在 21 日 RV 的重疊性。K1439 的 ACF(1) 幾乎貼在 1 附近:EEM 0.989、GLD 0.984、DBC 0.984、USO 0.990、DBB 0.984;連 ACF(21) 都還有 0.43 到 0.59。這種資料結構下,把每天的 RV 當成彼此接近獨立,結論會太樂觀,這不是 wording 問題,是 inference layer 的問題。

所以現在的口徑應該分兩層講:

- 描述性層次 :EEM、DBC、USO、DBB 的 strong-minus-weak RV 差值都為正,方向上確實像是強美元對風險資產和商品帶來較高波動。

- 正式推論層次 :補上 HAC/Newey-West 後,只有 USO 在 level 與 trend 兩種 regime 定義下都通過 Bonferroni。其他資產最多只能說「方向一致、證據偏弱」,不能再寫成已確認的普遍效果。

研究與實務上現在能說什麼

如果目的是做 reader-facing 的誠實總結,最重要的更新只有一句: K1439 不再支持「4/5 資產顯著」的廣泛敘事,現在只支持「油(USO)對強美元體制最敏感,而且這個結果在嚴格推論下仍然成立」。

如果目的是拿去做模型先驗,美元體制變數仍值得留在觀察名單裡,但優先順序要改。USO 可以當成有正式統計支撐的候選外生變數;DBC、DBB、EEM 則比較像需要下一輪 moving-block bootstrap 或子期間切分再確認的 suggestive evidence。GLD 目前仍然是乾淨的 null。

本文基於實驗 K1439(腳本:experiments/k1439/k1439.py;重現腳本:experiments/k1439/reproduce.py;結果:experiments/k1439/k1439_results.json)。資料來源:yfinance,期間:2010-01-04 至 2026-06-05,樣本:4,131 個交易日。2026-06-13 起,HAC/Newey-West(maxlags=21)為 canonical inference;Welch t-test 僅保留為描述性統計。

詳情

- 資料來源

- yfinance Adj Close

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊