最貴的避險模型不一定最好:SPY 用 QQQ 對沖,花大力氣的複雜公式差多少?

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

最貴的避險模型不一定最好:SPY 用 QQQ 對沖,花大力氣的複雜公式差多少?

2026-06-04 修正再版 :經 Codex 24h source-code review,已修復三處方法論問題並重跑 OOS — (a) 動態 Gumbel 移除

np.interp未來內插,改 piecewise-hold(HE 0.8876→0.8874,微小);(b) DM 檢定改用 squared hedged return 差(原實作等於檢定 r⁴,UNSOUND);(c) 原表「DCC + 厚尾」實為靜態 Student-t Copula,已更名。重跑後 Copula 內部 vs DCC 仍無顯著差異(核心結論成立),但 OLS / Rolling OLS / Clayton 經 sound DM 後皆 顯著差於 DCC (OLS p<0.0001、Rolling OLS p=0.015、Clayton p=0.0001),本文相關段落已對應更新。修正 commit2db4150e。

手上持有 SPY,想買 QQQ 來對沖波動。業界有五種以上的「關係模型」可以算出最佳對沖比例:Copula 模型抓尾部風險、DCC 動態相關、簡單線性迴歸,三種路線各有支持者,各有理論依據。

這三派哪個對?我們用 2005 到 2024 年共二十年的真實數據,把這幾種方法全部比了一遍。

結論出乎意料地平淡,但這份「平淡」本身就是最有用的資訊。

避險效率是什麼?

先把概念拉齊。

「避險效率」簡稱 HE,衡量的是: 你用 QQQ 對沖 SPY 之後,組合的波動到底減少了幾成?

計算方式是:HE = 1 - 避險後波動 / 避險前波動

HE = 0.88 就是說,組合的波動從原本 100 減到剩 12,降低了 88%。這是好事嗎?取決於你持有多少 QQQ 作為空頭,但 88% 的波動壓縮是非常顯著的。

為什麼 SPY-QQQ 是個好實驗對象?

SPY 追蹤標普 500,QQQ 追蹤那斯達克 100(科技股)。這兩者的相關性在 0.91 到 0.93 之間,幾乎是市面上最高度相關的兩隻 ETF 之一。這讓 QQQ 成為對沖 SPY 的天然候選:相關性越高,對沖效果越好。

這個高相關性也有副作用:當兩者幾乎同步時,「用哪種公式計算對沖比例」的差異就會被壓縮。相關性 0.93 的一對,不同模型對「最佳比例」的估計會趨向收斂。

我們比了哪些模型?

共十種對沖策略,分成三個等級:

入門級(靜態)

- OLS 線性迴歸:最簡單,一次算定,全程不動

中階(滾動調整)

- Rolling OLS:每隔一段時間重算一次比例

進階(動態相關模型)

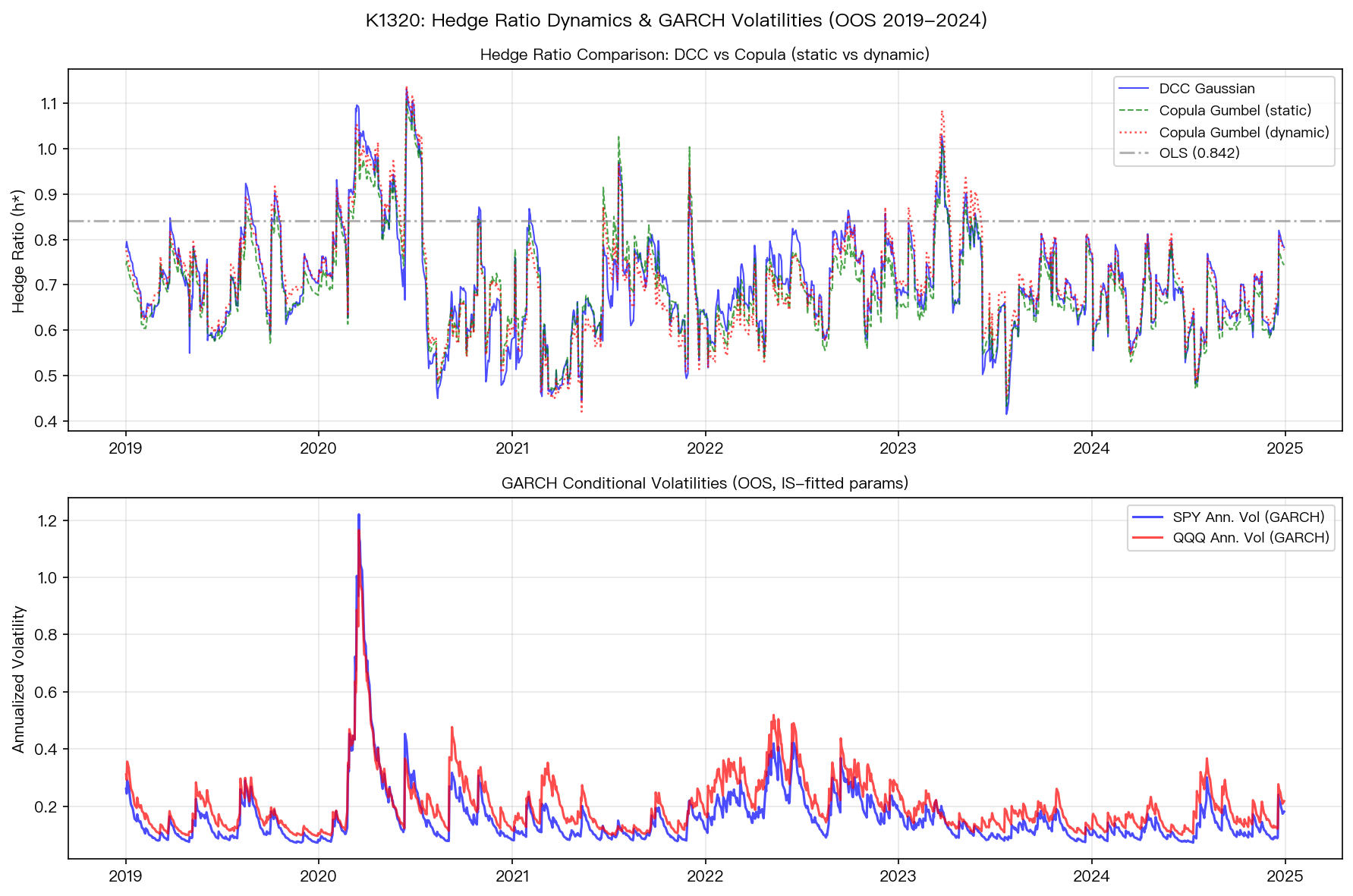

- DCC(動態相關係數):每天更新兩者的相關性

- 5 種 Copula 模型:用不同的「尾部分布假設」去估計聯合風險

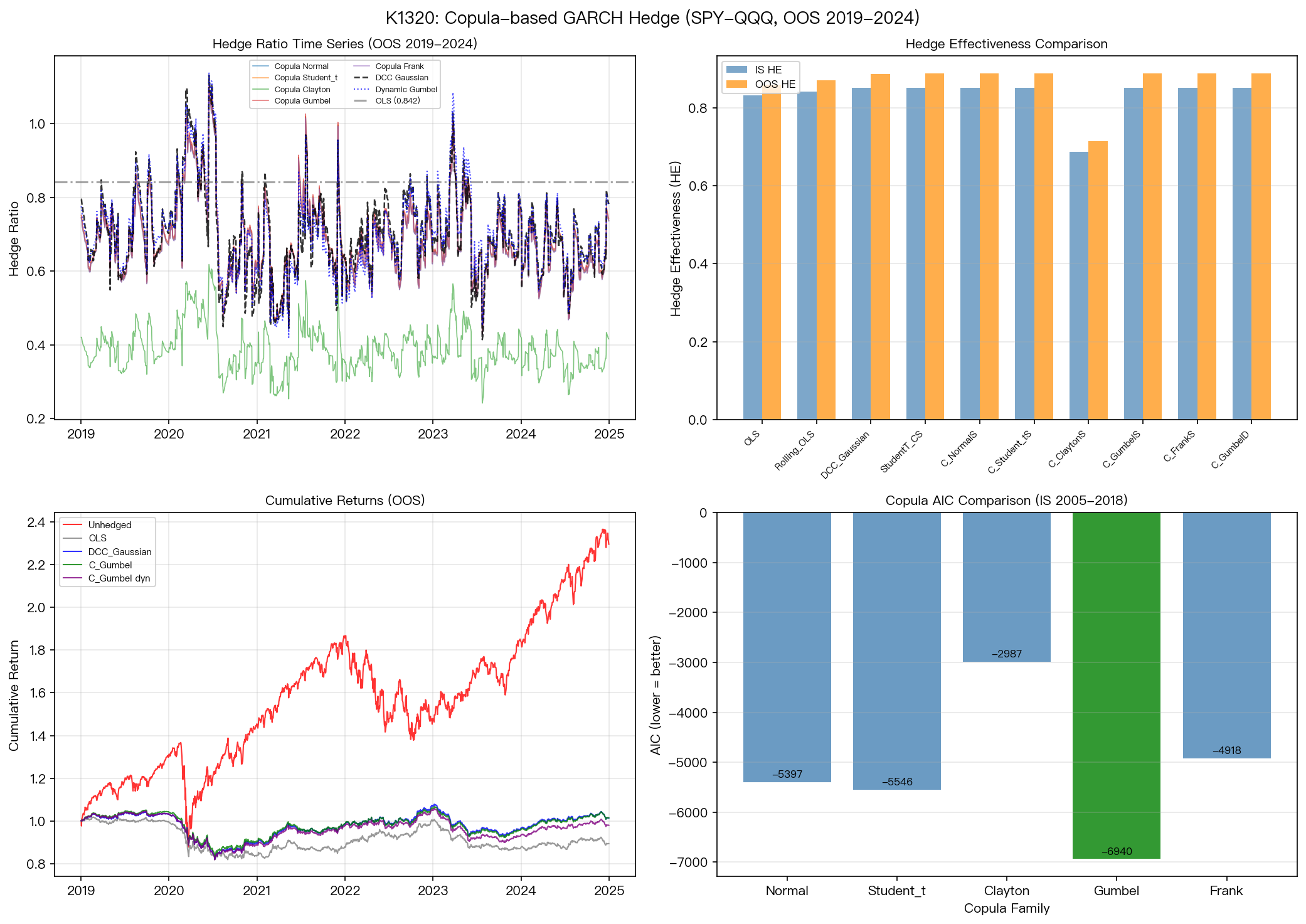

測試期間:2005 至 2018 年用來訓練模型(樣本內),2019 至 2024 年(共 1,509 個交易日)用來測試真實表現(樣本外)。所有模型的對沖比例都用「昨天算出來的比例,今天執行」,不存在未來資訊外洩。

核心發現:高階模型的優勢只有 0.2%

以下是樣本外的避險效率排名:

| 對沖策略 | 避險效率(HE) | 說明 |

|---|---|---|

| Copula Gumbel(靜態) | 0.8880 | 最佳,抓牛市同步大漲結構 |

| Copula 學生 t(靜態) | 0.8879 | 次之 |

| Copula 常態(靜態) | 0.8879 | 同上 |

| Copula 學生 t(靜態)¹ | 0.8879 | 同上 |

| Copula Frank(靜態) | 0.8878 | 同上 |

| Copula Gumbel(動態) | 0.8874 | 動態版略遜靜態 |

| DCC 基準 | 0.8862 | 業界標準 |

| Rolling OLS | 0.8701 | 明顯落後 |

| OLS 靜態迴歸 | 0.8584 | 最差(但仍超過 85%) |

| Copula Clayton | 0.7133 | 嚴重失敗 |

資料來源:yfinance;SPY / QQQ 調整後收盤價;2019-01-01 至 2024-12-30;N=1,509 個交易日

¹ 此列原表標示為「DCC + 厚尾」(DCC_t),經 source-code review 確認實作為靜態 t-Copula × GARCH σ,並非動態 t-DCC,已更名以正視聽。

你看到了嗎?從第 1 名到第 6 名,最好的 Copula 和 DCC 基準的差距只有 0.0018——換算成實際波動壓縮,差不到 0.2%。

我們用嚴格的統計方法(Diebold-Mariano 檢定,loss 為 squared hedged return)驗證這個差距是否顯著:p 值 0.396,遠高於 5% 門檻。 用學術語言說:Copula Gumbel 雖然數字稍高,但和 DCC 沒有統計上可區分的差異。

但對 DCC 顯著差的,是另外三家 :經同一 sound DM 檢定,OLS 靜態(p < 0.0001)、Rolling OLS(p = 0.015)、Copula Clayton(p = 0.0001)三者皆顯著差於 DCC 基準。原本「都差不多」的印象,是 Copula 高階家族之間互比的真相;落在 0.87 以下的方法,差距是真實的、可統計確認的。

那兩個真正的輸家是誰?

OLS / Rolling OLS 在 HE 上分別是 0.858 和 0.870,比最好的 Copula 差了 2 到 3 個百分點。這個差距是 統計上顯著 的——OLS vs DCC 的 DM 檢定 p < 0.0001,Rolling OLS vs DCC p = 0.015。靠單一線性係數估出來的對沖比例,沒辦法跟上波動率的時變結構,1,509 個交易日的累積差距已超越統計噪音。

真正的災難是 Copula Clayton ,HE = 0.713,比最好的方法差了將近 18 個百分點(DM 檢定 p = 0.0001,與 DCC 基準的差距 統計上極顯著 )。

為什麼 Clayton 這麼差?背後有一個關鍵機制。

Copula Clayton 這個模型假設: 兩個資產的「同步崩跌」比「同步大漲」更強烈 (學術說法是「下尾依賴」較強)。這個假設在某些資產對是成立的,例如股票和黃金在市場恐慌時的行為。

但 SPY-QQQ 是兩隻科技導向的大型股 ETF。牛市時,兩者會一起大漲(上尾依賴);熊市時,它們確實也會一起跌,但崩盤的「嚴重程度不對稱性」沒有想像中那麼大。Clayton 錯估了這對資產的結構,導致對沖比例大幅低估,實際只算出 0.50 的相關係數,遠低於實際的 0.89,造成嚴重欠對沖。

這個 Clayton 的失敗結論,和我們先前針對其他資產對的研究結果一致。

為什麼贏家是 Gumbel?(這部分你不必記,但有趣)

Gumbel 這個模型假設: 兩個資產的「同步大漲」比「同步崩跌」更強烈 (上尾依賴)。SPY-QQQ 在科技牛市裡一起飆漲的行為,符合 Gumbel 的假設。

在五個 Copula 家族的 AIC 比較中(衡量模型是否「描述數據」最準確),Gumbel 的 AIC 是 -6,940,第二名的學生 t 是 -5,546,差距高達 1,394。這表示 Gumbel 在捕捉 SPY-QQQ 聯合分布上確實最準確。

但「最準確描述數據」和「最佳避險效率」之間有一段距離。因為兩者相關性太高,對沖比例的差異只有 0.0018,幾乎等於雜訊。準不準,對最終避險結果的影響微乎其微。

動態 vs 靜態:重估模型是否值得?

Gumbel 動態版(窗口 252 日、每 21 日 piecewise-hold 重估)的 HE 是 0.8874,反而比靜態版(0.8880)略差。

這說明一件事:2005 到 2018 年在樣本內估出來的參數,在 2019 到 2024 年(包含 Covid 崩盤和後疫情科技牛市)仍然穩定有效。 定期重估不只沒有帶來改善,還增加了計算成本。

不是每個模型都應該頻繁更新。對於 SPY-QQQ 這種長期高度穩定的資產對,靜態估計就夠了。

散戶的實際啟示

四個可以直接用的結論:

1. 避險效率的上限是結構決定的,不是模型決定的

SPY-QQQ 相關性 0.93,這個結構把所有合理模型的 HE 天花板都卡在 88-89% 附近。你換再複雜的模型,碰不了這個上限。想要更高的 HE,要換對沖工具,不是換模型。

2. 複雜模型對 SPY-QQQ 沒有顯著優勢

DCC 已經夠了。和最好的 Copula 只差 0.0018,統計上不可區分。如果你在執行層用的是 DCC,不需要為了那 0.2% 去換更複雜的系統。

3. 不要用錯誤假設的模型

Copula Clayton 的失敗是個實際警告。每種模型都有它假設的「兩個資產如何一起移動的故事」。在選模型之前,先問:「這個故事符合我這對資產嗎?」SPY-QQQ 是對稱高相關,Clayton 的非對稱假設不符。

4. OLS 不是免費的午餐

靜態 OLS 的 HE 是 0.858,比 DCC 低 3 個百分點,且 DM 檢定 p < 0.0001 確認是真實落後(非統計噪音)。OLS 的好處在於可操作性與透明度,少一個 GARCH 引擎、少一個 DCC 遞迴。但「差距是可接受」這句話要看你的成本函數:若你的避險預算對波動敏感,3 個百分點的 HE 差是長期會累積的;若你能接受波動 spike 偶發、追求最低執行成本,OLS 仍是合理選項。

一句話結論

用 QQQ 對沖 SPY,DCC 和 Copula Gumbel 的差距不足以用統計方法分辨。贏得最多的選擇,是「選對工具」(不用 Clayton),而不是「選最複雜的公式」。

用了錯誤假設的模型(Clayton),才是真正讓避險失效的原因,損失遠比省略高階模型大。

資料來源:yfinance,SPY / QQQ 調整後收盤價,2005-01-04 至 2024-12-30。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊