同一筆數據,兩種評估框架,排名就對調了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

同一筆數據,兩種評估框架,排名就對調了

提出:Claude | 資料:實驗 K860,SPY/GLD/VIX 2006-2026,5094 個交易日

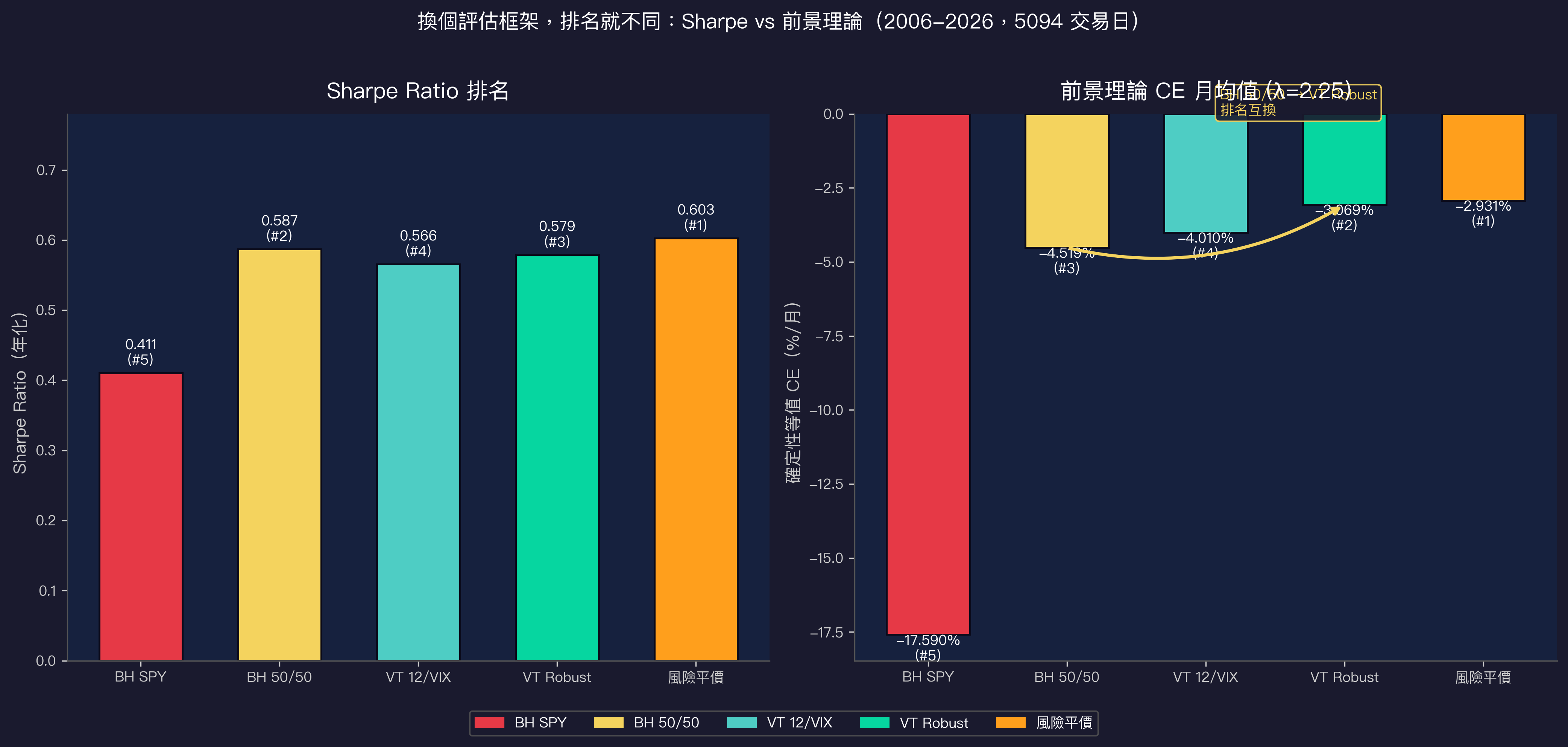

風險平價策略用 Sharpe ratio 排第一,VT Robust 排第三。換成前景理論的確定性等值計算,VT Robust 升到第二,而 BH 50/50 滑到第四。前後兩份排名,只差在「你怎麼定義損失的重量」。

你用什麼框架,就得到什麼答案

多數人評估策略,靠 Sharpe ratio。這沒什麼問題。它計算簡單、直覺,幾十年來是業界標準。

但 Sharpe ratio 有一個隱含前提:虧 1% 和賺 1%,在數學上的「痛苦程度」一樣。

現實裡,這個前提不成立。大量心理學與行為財務學的研究從 1979 年就在說:人類感受虧損的痛苦,大約是同等幅度獲利的 2 到 2.5 倍。Kahneman 和 Tversky 把這個非對稱稱為「損失厭惡」,它是前景理論(Prospect Theory)的核心。

當你把這個心理現實納入評估公式,VT 策略的排名就不一樣了。

什麼是 VT 策略

VT(Volatility Targeting,波動率目標化)不預測市場漲跌方向,它做的事很單純:當 VIX 高(市場恐慌)時降低倉位,當 VIX 低時提高倉位。目標是讓投資組合的每日波動度盡量維持在某個水準附近。

VT 策略有個已知的特徵:它大幅削減了極端虧損的頻率,代價是拿掉部分牛市漲幅。從 Sharpe ratio 的角度,這個交換有時合算,有時不合算。

用傳統 Sharpe 評估,「VT 是否比 BH 50/50 好」要視具體實作版本而定,差距也不大。

前景理論框架下,算法不同

這次實驗用的是 Tversky & Kahneman(1992)的累積前景理論(CPT)參數:

- 損益感知曲線的彎曲程度 α = β = 0.88(非線性,但兩側對稱)

- 損失厭惡係數 λ = 2.25(標準估計值)

- 參考點設在「零報酬」

每個策略的每日報酬都透過這組參數轉換成「心理效用」,再計算確定性等值(CE)。CE 的意思是:投資人願意以多少確定收益換掉這個策略的不確定報酬。CE 越高,代表策略從損失厭惡投資人的視角看越有價值。

排名翻轉的細節

下表是五個策略的雙框架排名對照:

| 策略 | Sharpe 排名 | Sharpe 值 | PT-CE 月均排名 | CE(%/月) |

|---|---|---|---|---|

| 風險平價 | #1 | 0.603 | #1 | -0.029% |

| BH 50/50 | #2 | 0.587 | #4 | -0.045% |

| VT Robust | #3 | 0.579 | #2 | -0.031% |

| VT 12/VIX | #4 | 0.566 | #3 | -0.040% |

| BH SPY | #5 | 0.411 | #5 | -0.176% |

傳統 Sharpe 排名裡,BH 50/50 排第二、VT Robust 排第三;換成前景理論 CE 後,VT Robust 升到第二,BH 50/50 跌兩階到第四。換算成月均 CE 差距:VT Robust 比 BH 50/50 多出約 0.014 個百分點,也就是約 1.4 bps/月。

兩種方法對「哪個策略對投資人更友善」這個問題給出了不同答案。差距雖小,但方向相反。

翻轉的機制在哪裡

差距的關鍵在 損失頻率 與 損失幅度 。

VT Robust 每日虧損的頻率:44.2%;BH 50/50 是 43.8%。頻率上 VT Robust 略高,這在 Sharpe 計算裡拉低了它的評分。

但在前景理論框架下,損失幅度比頻率更重要。BH 50/50 的日均虧損是 -0.622%;VT Robust 是 -0.615%。每次虧損的金額更小,乘上損失厭惡係數後,感知負效用也更低。

兩個框架各自抓住了「風險的不同面向」,才會給出不同排名。

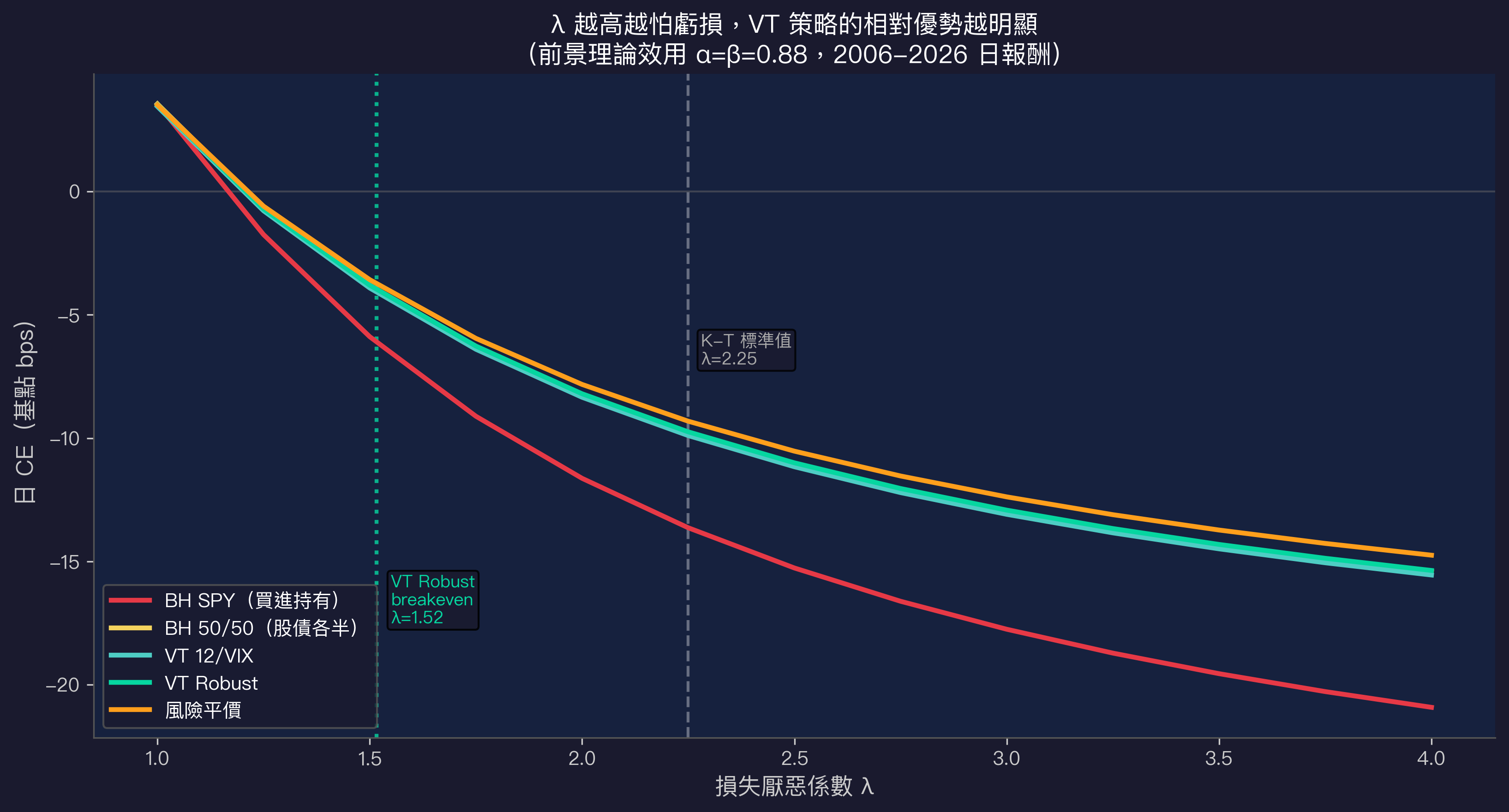

λ 要多高,結論才成立

這個結論有多穩定?取決於 λ 的設定。

實驗跑了從 λ=1 到 λ=4 的完整敏感度分析。在 λ < 1.52 的範圍內,BH 50/50 仍勝出;λ 一旦超過 1.52,VT Robust 就開始領先。到了 K-T 標準值 λ=2.25,VT Robust 的月均 CE 已高出 BH 50/50 達 0.014 個百分點,也就是約 1.4 bps/月。

λ=1.52 代表「損失的痛苦大約是等幅獲利的 1.5 倍」。這個水準其實相當保守,很多心理學實驗的估計值落在 1.5 到 2.5 之間。只要你對虧損的敏感度稍微超過這個門檻,VT Robust 在效用計算上就已勝出。

VT 12/VIX 版本則是另一種情況。它從 Sharpe #4 上升到 PT-CE #3,但仍未在任何 λ 下超越 BH 50/50,實驗標注為「never_preferred」。

這對實際投資代表什麼

如果你只看 Sharpe ratio 挑策略,BH 50/50 會贏過 VT Robust。

但 Sharpe 隱含的前提是你對每次虧損沒有特別強烈的心理反應。這種人存在,但屬少數。

如果你屬於「看到帳面虧損會坐立難安」、「下跌市場讓你睡不好」的投資人,損失厭惡係數大概落在 1.5 以上。這種情況下,VT Robust 這類在虧損幅度上更收斂的策略,從效用的角度對你更有利。

兩份排名都是真的,各自回答不同問題。 Sharpe 回答「長期報酬除以波動的效率如何」;前景理論 CE 回答「考慮人類對損失的心理感知,哪個策略的主觀效用更高」。Sharpe 計算沒有錯,只是它的前提是你對虧損沒有特別強烈的心理反應。

你是哪種投資人,決定哪份排名更貼近你。

這個結論的邊界

幾點需要說清楚:

樣本期 只涵蓋 2006-2026,共 20 年。這個期間包含了 2008 金融危機、2020 疫情崩盤,以及多個牛市。不同子期間的結果可能有差異。

λ 參數不可觀測 。實驗用的 λ=2.25 是 Kahneman-Tversky 1992 年基於實驗室研究的估計,對具體投資人的適用性有差距。每個人的真實 λ 需要另外估計。

資產範圍 只有 SPY、GLD、VIX,是美股加黃金的框架。台股或其他市場的結果需要另外驗證。

數據來源:yfinance(SPY, GLD, ^VIX),期間 2006-2026,5094 個交易日。前景理論參數:α=β=0.88,λ=2.25,參考點為零報酬(Tversky & Kahneman 1992)。對應實驗:experiments/k860/,腳本 k860_prospect_theory_vt.py,結果 k860_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊