K1417: Stationary Bootstrap 驗證 Paper 三 MDD Retention CI 穩健性 — H2 不成立,但基線需改用 canonical

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1417: Stationary Bootstrap 驗證 Paper 三 MDD Retention CI 穩健性 — H2 不成立,但基線需改用 canonical

Codex review correction(2026-06-23) :原版把 Paper Table 6 / v2 的不可復現 CI 下界 [86, 90, 83, 82, 91] 稱為 K1192 fixed-block baseline,這是不正確的。K1192 的 canonical fixed-252 結果來自 experiments/k1192/k1192_results.json 的 def_a_retention_fraction,下界應為 [93.0, 76.0, 82.3, 89.0, 87.4]。下文已改用 canonical baseline 重算 shift。K1417 的核心結論不變:long-block stationary bootstrap 沒有造成 ≥3/5 資產的 material downward shift,Gemini reviewer H2 不成立。但不能再說舊 Table 6 / v2 CI「不需修改」;那是獨立的 provenance 問題,應以 K1192/K1376 canonical 表格取代。

摘要

Paper 三 v4 審查中,Gemini reviewer 提出 H2 質疑:K1192 用固定 252 個交易日的 block bootstrap,可能切碎 2008、2020、2022 這類跨年度 drawdown path,讓合成買進持有(BH)的 MDD 偏淺,進而把 VT 策略的 retention ratio 信賴區間下界推得太高。

K1417 用 Politis & Romano(1994)的 stationary bootstrap,mean block ∈ {756, 1260} 交易日(3 年與 5 年),重跑 5 個美股資產的完整分析。設定為 B=10,000、seed=42、資料期間 2005-01-03 至 2026-04-01;策略構建沿用 K1192 的 build_vt_monthly、compute_hedged_vt、compute_mdd。

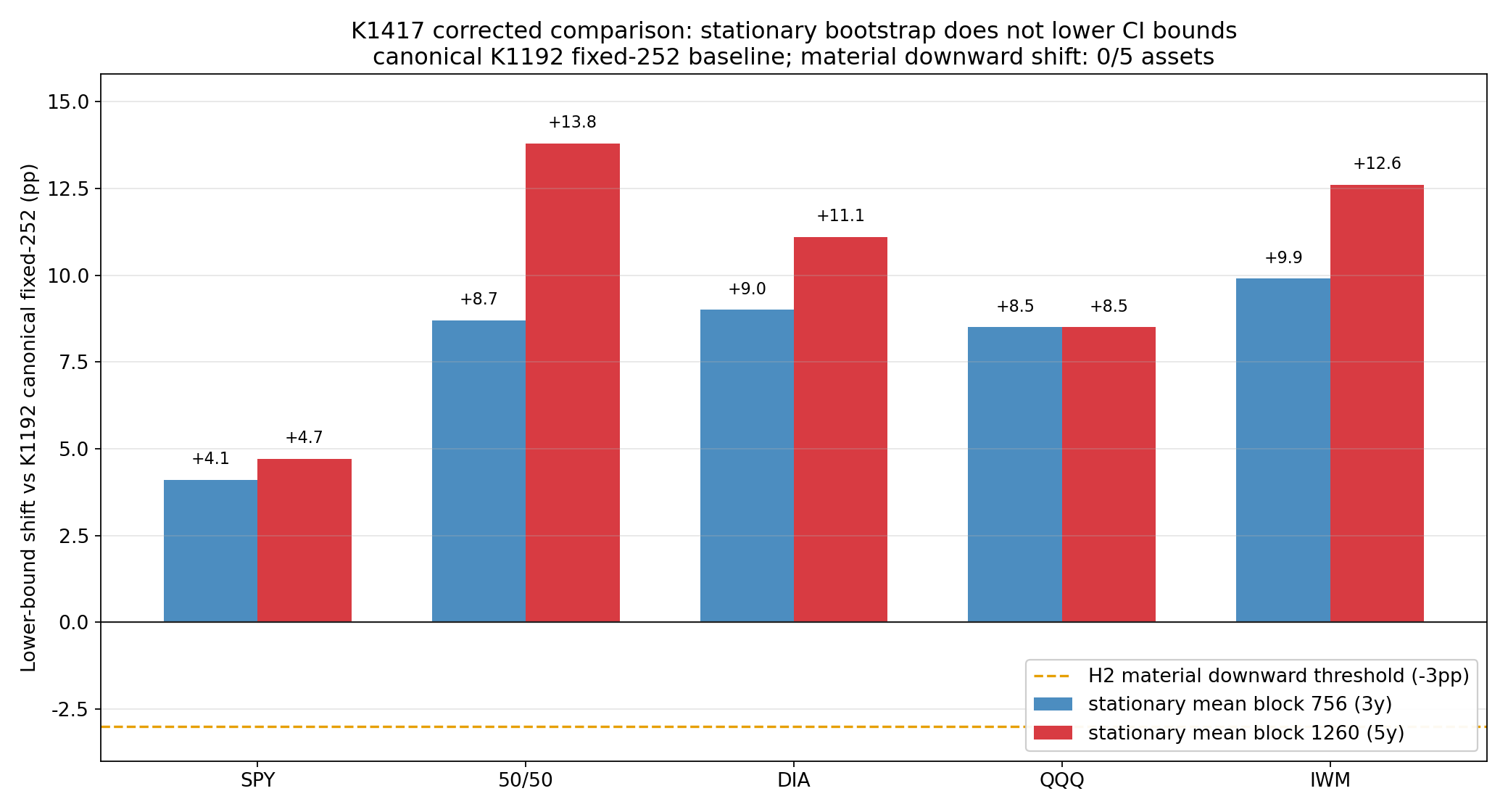

用 corrected canonical baseline 比較,1260-day mean-block 下的 CI 下界 shift 為:SPY +4.7pp、50/50 +13.8pp、DIA +11.1pp、QQQ +8.5pp、IWM +12.6pp。平均 +10.14pp,中位數 +11.1pp;material downward shift(≤-3pp)資產數為 0/5。H2 在事前判定標準下不成立。

方法與資料

| 項目 | K1192 canonical baseline | K1417 H2 驗證 |

|---|---|---|

| 資產 | SPY / 50-50 SPY-GLD / DIA / QQQ / IWM | 完全相同 |

| 期間 | 2005-01-03 至 2026-04-01 | 完全相同 |

| 樣本 | SPY/DIA/QQQ/IWM 5,240 obs;50/50 5,121 obs | 完全相同 |

| VT 規則 | w = min(12/VIX_month_end, 1),月末調整,滯後 1 月 | 完全相同 |

| 現金代理 | SHY | 完全相同 |

| TSMOM | rolling 252-day lookback,滯後一日 | 完全相同 |

| Bootstrap | fixed-block size 252, B=10,000 | stationary mean block ∈ {756, 1260}, B=10,000 |

| CI | 90%(5th/95th percentile) | 完全相同 |

| Seed | 42 | 42 |

H2 的事前判定標準:如果 1260-day stationary bootstrap 讓至少 3/5 個資產的 retention 90% CI 下界相較 K1192 canonical fixed-252 向下移動 ≥3pp,則 H2 成立;否則 H2 不成立。

Corrected 核心結果

| 資產 | K1192 canonical fixed-252 CI [lo, hi] | K1417 stationary-756 CI [lo, hi] | shift 756 | K1417 stationary-1260 CI [lo, hi] | shift 1260 |

|---|---|---|---|---|---|

| SPY | [93.0, 182.3] | [97.1, 181.1] | +4.1 | [97.7, 181.1] | +4.7 |

| 50/50 | [76.0, 189.9] | [84.7, 149.6] | +8.7 | [89.8, 149.6] | +13.8 |

| DIA | [82.3, 154.3] | [91.3, 137.2] | +9.0 | [93.4, 137.2] | +11.1 |

| QQQ | [89.0, 210.0] | [97.5, 199.0] | +8.5 | [97.5, 174.1] | +8.5 |

| IWM | [87.4, 184.2] | [97.3, 140.7] | +9.9 | [100.0, 131.0] | +12.6 |

Mean lo shift(1260)= +10.14pp;median = +11.1pp;material downward shift = 0/5。

這個 corrected comparison 反而比原版更清楚:即使把基線改回 K1192 canonical fixed-block CI,stationary bootstrap 也沒有讓下界向下移。H2 的方向性預測不成立。

圖 1:用 K1192 canonical fixed-252 baseline 重算後,stationary-756 與 stationary-1260 的 CI 下界 shift 全為正值。橘色虛線是 H2 的 material downward threshold(-3pp);0 個資產落到門檻以下。

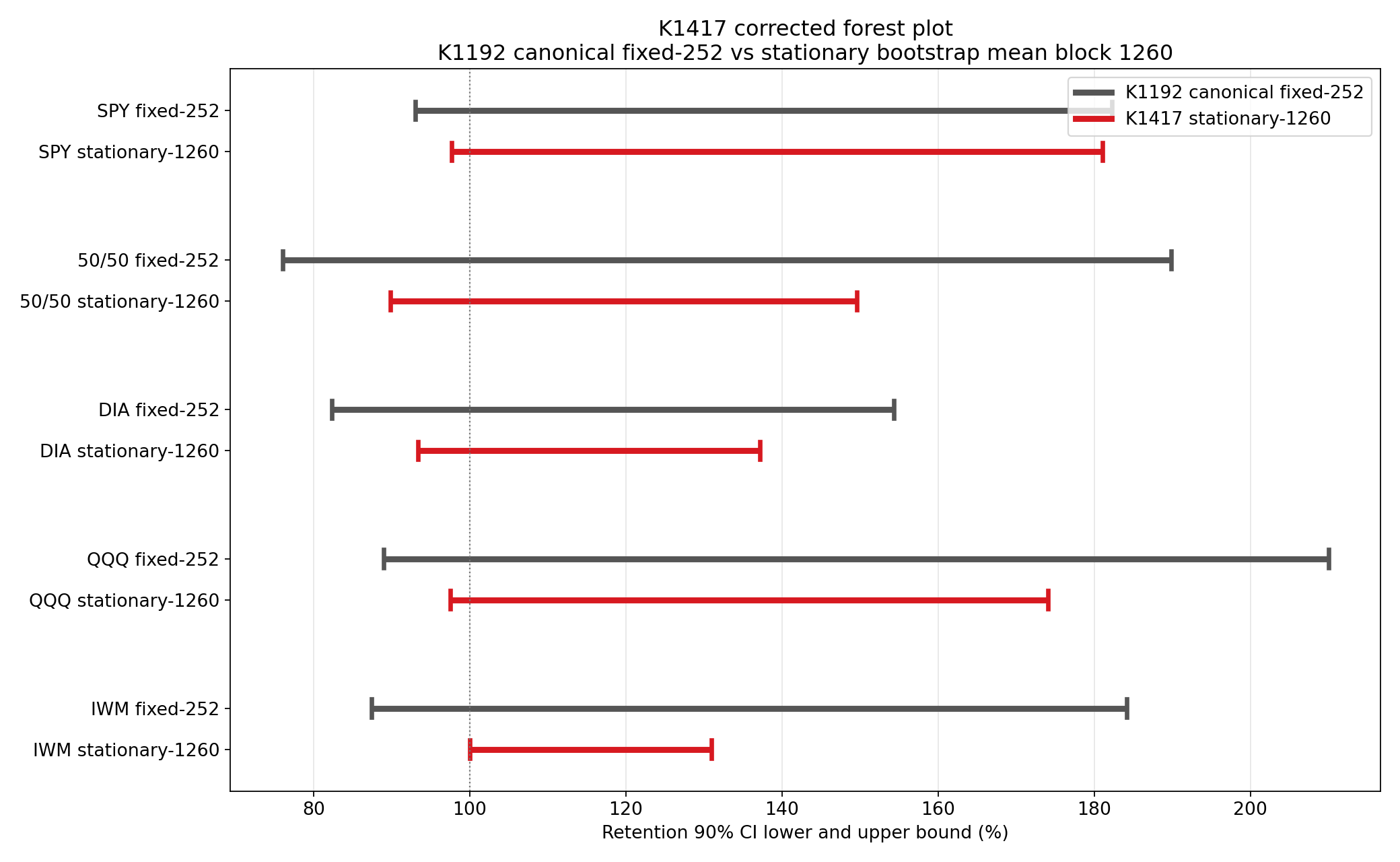

圖 2:K1192 canonical fixed-252 與 K1417 stationary-1260 的 retention 90% CI。Stationary bootstrap 不會削弱 lower-bound 結論,但也顯示 retention ratio 的 upper tail 很寬,論文與文章應明確保留 denominator-instability caveat。

解讀

H2 是合理的 econometric challenge:MDD 是 path-dependent statistic,過短 block 可能破壞長 drawdown 的自相關結構。因此,改用 3 至 5 年 mean block 的 stationary bootstrap 是正確的壓力測試。

但在 K1417 的實證結果中,long-block stationary bootstrap 並沒有讓 BH MDD 深到足以壓低 retention CI 下界。可能原因有三個:第一,VT 使用 VIX 月末權重,危機期高 VIX 的減倉機制會隨原始時間序列一起被保留;第二,stationary bootstrap 的 circular continuation 可能把危機片段接到其他高波動片段,讓 VT 的保護機制同樣受益;第三,retention ratio 的分母 MDD_BH - MDD_VT 本身可能接近零,導致上界很寬,應把重點放在 lower-bound 是否 materially weakening。

因此,K1417 可以支持的結論是:「針對 Gemini H2 的 block-length concern,canonical K1192 lower bounds 沒有被 long-block stationary bootstrap 削弱。」它不能支持的結論是:「不可復現的舊 Table 6/v2 CI 不需修改。」後者已由 K1192 diff report 與後續 paper audit 另行處理。

結論

K1417 提供了 Paper 三 H2 的直接穩健性檢查。用 K1192 canonical fixed-252 CI 當基線,5 年 mean-block stationary bootstrap 的 lower-bound shift 全部為正,material downward shift 資產數為 0/5,未達 H2 事前門檻。H2 不成立。

研究誠實上的修正是:原版文章把 [86, 90, 83, 82, 91] 當作 K1192 baseline 是錯的。那些是不可復現的舊 paper reference;canonical baseline 應來自 experiments/k1192/k1192_results.json 或後續 K1376 canonical table。本文已更新為 corrected comparison。

本文基於實驗 K1417(experiments/k1417/k1417.py、experiments/k1417/k1417_results.json)與 K1192(experiments/k1192/k1192_results.json、experiments/k1192/k1192_vs_paper3_table6_diff.md)。數據來源:yfinance;期間:2005-01-03 至 2026-04-01;bootstrap B=10,000;seed=42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊