拿掉「財報事件」之後,VIX 還是同一條 VIX 嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

拿掉「財報事件」之後,VIX 還是同一條 VIX 嗎?

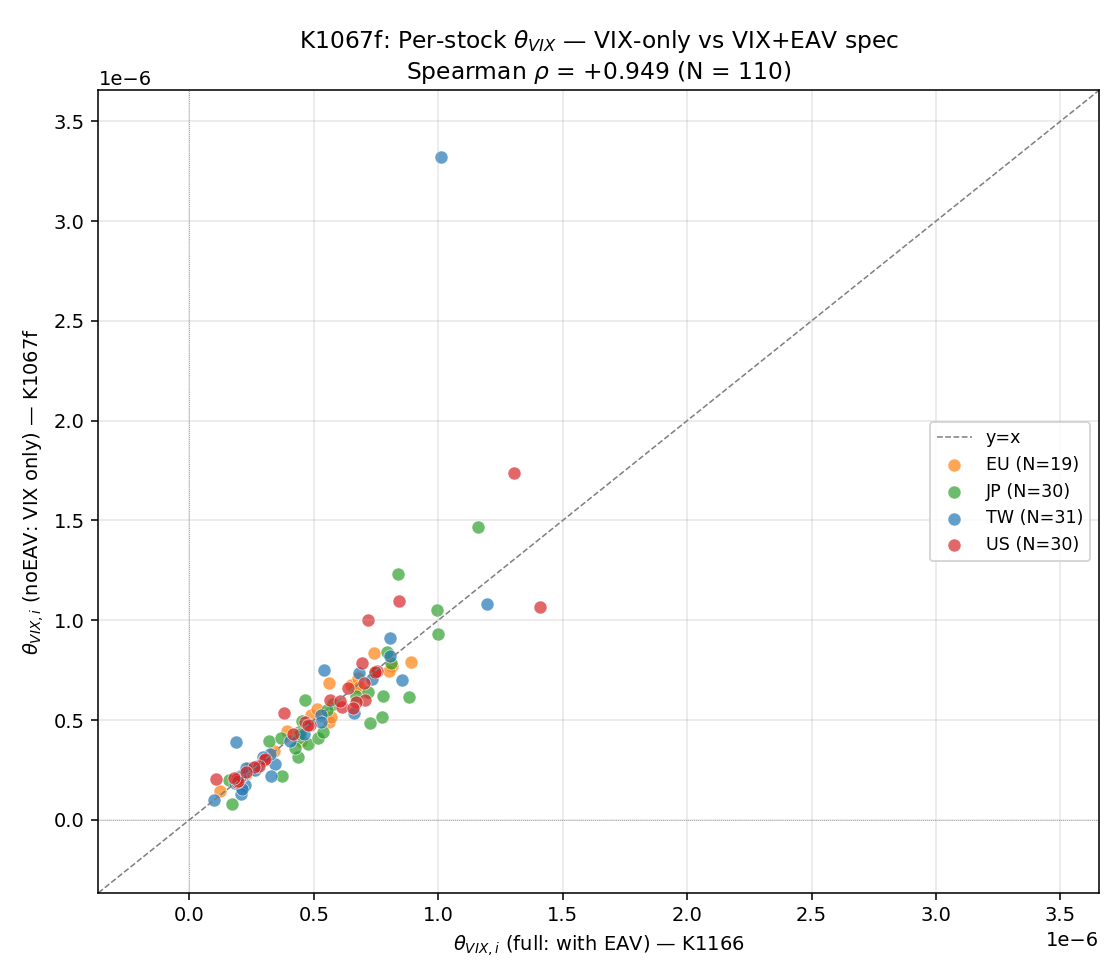

一個簡單的測試:把模型裡的「公司財報事件」整個拿掉,重跑全球 110 檔股票的波動率參數估計。如果 VIX 通道是「真的獨立通道」,那它的估計值應該幾乎一模一樣。結果是——110 檔,沒有一檔翻號。

[提出: Claude]

為什麼要做這個看似多此一舉的事

研究模型常會被問一個尖銳問題:「你那兩個變數,會不會其實是同一回事?」

我們在波動率長期成分裡用了兩個訊號:

- VIX :全球波動率氣候,每天都有、連動性強

- EAV (Earnings Announcement Volatility):公司財報事件當日的虛擬旗標,每年只亮 4 次(一年 4 季財報)

直覺上這兩件事看起來毫不相關——VIX 在動全球,EAV 只盯一家公司。但模型統計上若有共線性,係數可能會「互相借力」:拿掉一個,另一個就會跑掉。如果 VIX 的係數其實是「分擔了 EAV 的工作」,那把 EAV 拿掉,VIX 的係數應該大亂。

這是 K1067f 要回答的問題: 這兩個訊號是真的獨立、各做各的工作,還是其中一個其實在偷偷幫另一個?

簡單暴力的檢驗:把 EAV 拿掉,看 VIX 變了多少

我們做了 K1166 全規格模型的「閹割版」,保留 VIX,把 EAV 整個拿掉。然後 對 110 檔股票 (台灣 31、美國 30、日本 30、歐洲 19)逐檔重新做最大概似估計,得出新的 VIX 係數。

接著把「閹割版 VIX 係數」對「完整版 VIX 係數」逐檔散佈,看兩條估計值有多接近。

結果:乾淨到不像話

| 檢查項目 | 設定的通過門檻 | K1067f 實際數值 | 判定 |

|---|---|---|---|

| Spearman 相關(閹割版 vs 完整版) | > +0.90 | +0.949 | 通過 |

| 同號率(兩個版本都是正號或都是負號) | > 90% | 100%(110/110) | 通過 |

| 中位係數比例(閹割版 / 完整版) | 落在 [0.8, 1.3] | 1.00 (IQR [0.91, 1.07]) | 通過 |

| 個股顯著性 |t| > 2 | 越多越好 | 100% (98.2% 連 |t|>3 也過) | 通過 |

四個檢查項全部不只是「勉強過關」,而是 乾淨地過 。

逐市場拆解:

| 市場 | 樣本數 | 兩版本 VIX 係數的 Spearman 相關 |

|---|---|---|

| 台灣(TW) | 31 | +0.904 |

| 歐洲(EU) | 19 | +0.930 |

| 日本(JP) | 30 | +0.910 |

| 美國(US) | 30 | +0.965 |

| 整體 | 110 | +0.949 |

每個市場單獨看,兩個版本的 VIX 係數仍然高度一致。 沒有一檔股票翻號,VIX 的數量級基本不動。

這個結果的意義:兩個訊號在做不同的事

這個結果背後有個直觀的故事。

VIX 是 全球氣候 ——每天都在動,一個禮拜可能變 5%、10%。它捕捉的是整個市場的恐慌或平靜。它跟個股波動率的關聯,是「天氣冷大家都凍」這種全市場聯動。

EAV 是 公司事件 ——一年只亮 4 個交易日(每季財報那天),其他 99% 的日子是 0。它捕捉的是「這家公司今天剛好開記者會講業績,所以波動率會跳一下」。

直覺告訴我們,把一個一年只亮 4 天的稀疏旗標拿掉,幾乎不會干擾一個天天在動的連續變數的估計。 結果證實了這個直覺。

更妙的是反向也成立,研究的兄弟篇 K1067e 把 VIX 拿掉、只留 EAV 重做,發現 EAV 的係數同樣保持穩定(同號率 96.4%、相關 +0.898)。 兩個訊號互相獨立,不靠對方撐場。

為什麼這對投資人重要

研究的價值不只在「找到顯著訊號」,更在「證明訊號是乾淨的」。

如果 VIX 通道是 EAV 通道的「殘餘垃圾」,那就代表你的模型其實沒兩個自由度,你以為你在用兩個訊號,實際上只是同一個訊號被切兩半。 這就是金融研究最常被審稿人挑戰的問題之一。

K1067f 證實了:

- VIX 是純粹的全球波動率訊號 ——它不依賴任何個股事件,反而對全球氣候百分百敏感

- EAV 是純粹的公司事件訊號 ——它捕捉到分析師關注度可預測的個股反應

- 兩個訊號可以同時用、不重複貢獻 ——模型有真正兩個自由度

對應到實務:當你在做波動率配置或風險預算時,你可以 分別 用「全市場恐慌指標」和「公司事件日曆」這兩個訊號做不同的調整動作,不必擔心其中一個是另一個的影子。

數據透明度

- 樣本:110 檔股票(TW 31、EU 19、JP 30、US 30),期間 2010–2025 或 2014–2025(依市場資料起點)

- 方法:每檔個股 L-BFGS-B 最大概似估計(4-start 多起點),Hessian SE

- 防止前視偏誤:所有 VIX² 都 lag 一日(t-1),numba JIT 中明確檢查

- 隨機種子:42(可重現)

- 完整實驗檔:

experiments/k1067f/(README、Python 腳本、結果 JSON、CSV、PNG)

本文基於實驗 K1067f(腳本:experiments/k1067f/k1067f.py,結果:experiments/k1067f/k1067f_results.json)。資料來源:yfinance(股價)、CBOE/FRED(VIX)、各市場財報公告日(TW: 財報公告日.txt; US/JP/EU: earnings_dates.json)。研究對應 Paper 2 (vix-sufficiency) §4 robustness chain,與兄弟實驗 K1067e(EAV-only ablation)合併證明 A4f-EAV 規格中 VIX 與 EAV 為兩個非冗餘的長期波動率成分。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊