五次歷史危機壓力測試:退休族手上四種策略,哪個真的扛得住?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一、退休族最常問的問題:「下次崩盤該怎麼辦?」

資產配置這個話題,五十歲以上的讀者來信幾乎都會繞回同一句:

「我手上這筆錢是要養老的,下次像 2008 年那樣崩盤,我能撐得住嗎?」

這個問題不能用「長期向上」一句帶過。對 55 歲以上、已經沒有 20 年可以等回本的投資人來說, 重點不是平均報酬,是最大回撤(Max Drawdown) ——也就是「最慘的時候,帳上會虧到多少」。

這次的實驗就是要直接回答這件事。我們挑了過去 17 年裡 5 次真實發生過的市場危機 ,用實際歷史數據(SPY、GLD、VIX 每日收盤價)回測 4 個常見策略,看看在每次危機裡, $100K(約 320 萬台幣)的本金會虧多少 。

數據來源:yfinance(SPY / GLD / ^VIX 日線),樣本 2006-01-01 至 2026-03-27 共 5089 個交易日。實驗檔位於

experiments/k674/。

二、五次危機 × 四個策略 — 比賽規則

2.1 五個危機窗口(都是真實事件,不是模擬)

| 危機 | 期間 | 性質 | SPY 歷史回撤 | VIX 高峰 |

|---|---|---|---|---|

| GFC 金融海嘯 | 2007-10 ~ 2009-06 | 21 個月慢熊 | -56.8% | 80.9 |

| 中國閃崩 | 2015-08 ~ 2015-10 | 4 天急殺 + 快回 | -12.4% | 53.3 |

| COVID 疫情 | 2020-02 ~ 2020-08 | V 型急崩急回 | -33.9% | 82.7 |

| 升息熊市 | 2022 全年 | 12 個月慢磨 | -25.4% | 36.5 |

| 延伸熊市 | 2007-07 ~ 2010-06 | GFC + 早期復甦 | -56.8% | 80.9 |

2.2 四個策略(從最被動到最保守)

- Buy & Hold SPY :100% 持有 S&P 500,不做任何風險管理。退休理財書上最常被推薦的「躺平派」。

- 12/VIX SPY :股票權重 = min(12/VIX, 1.0),VIX 越高股票越少,剩下的放現金。

- 50/50 SPY/GLD + 12/VIX :股 + 黃金平分,再用 12/VIX 機制縮放總曝險。

- Piecewise Conservative :50/50 股金,VIX < 12 滿倉、12-20 線性減碼、>20 全部退到現金。最謹慎的一種。

每天的權重根據 前一日 收盤的 VIX 計算(避免前視偏誤),現金假設零利率(保守設定,實務 SHY 殖利率會讓 VT 系列再多賺一些)。

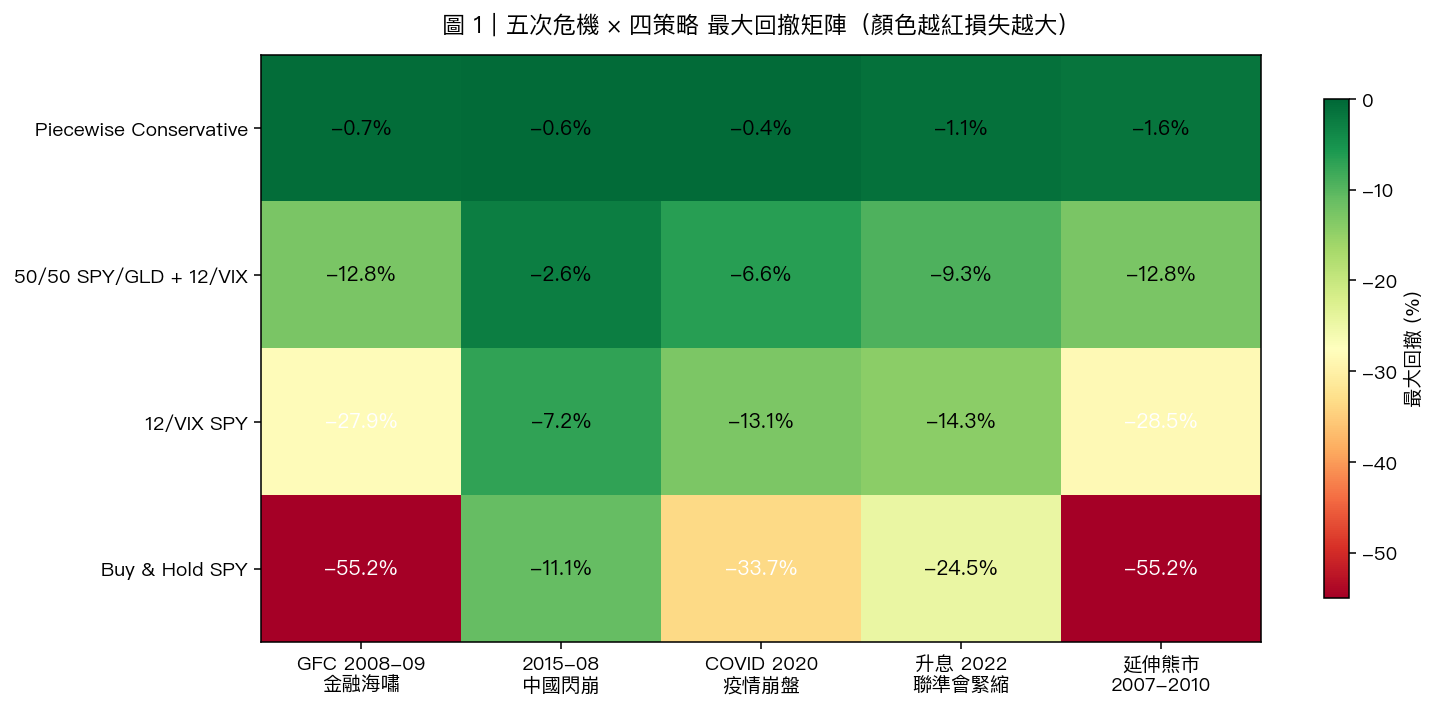

三、答案來了 — 五次危機 × 四策略最大回撤矩陣

讀法:每一格是「該策略在那次危機裡帳上最深虧多少」。 顏色越紅越慘、越綠越穩 。三件事一眼看出:

- 最下排的 Buy & Hold SPY 全部紅 ——金融海嘯期間單次最大回撤達 -55.19%,平均最大回撤 -35.93%。

- 最上排的 Piecewise Conservative 全部綠 ——五次最大回撤分別只有 -0.65% / -0.64% / -0.44% / -1.14% / -1.60%, 沒有任何一次超過 -2% 。

- 中間兩排是漸進的 :12/VIX 把 SPY 的虧損砍到約一半,再加上 50/50 股金分散,又砍到約四分之一。Piecewise 是把「VIX 升高就加速減碼」的邏輯做到底。

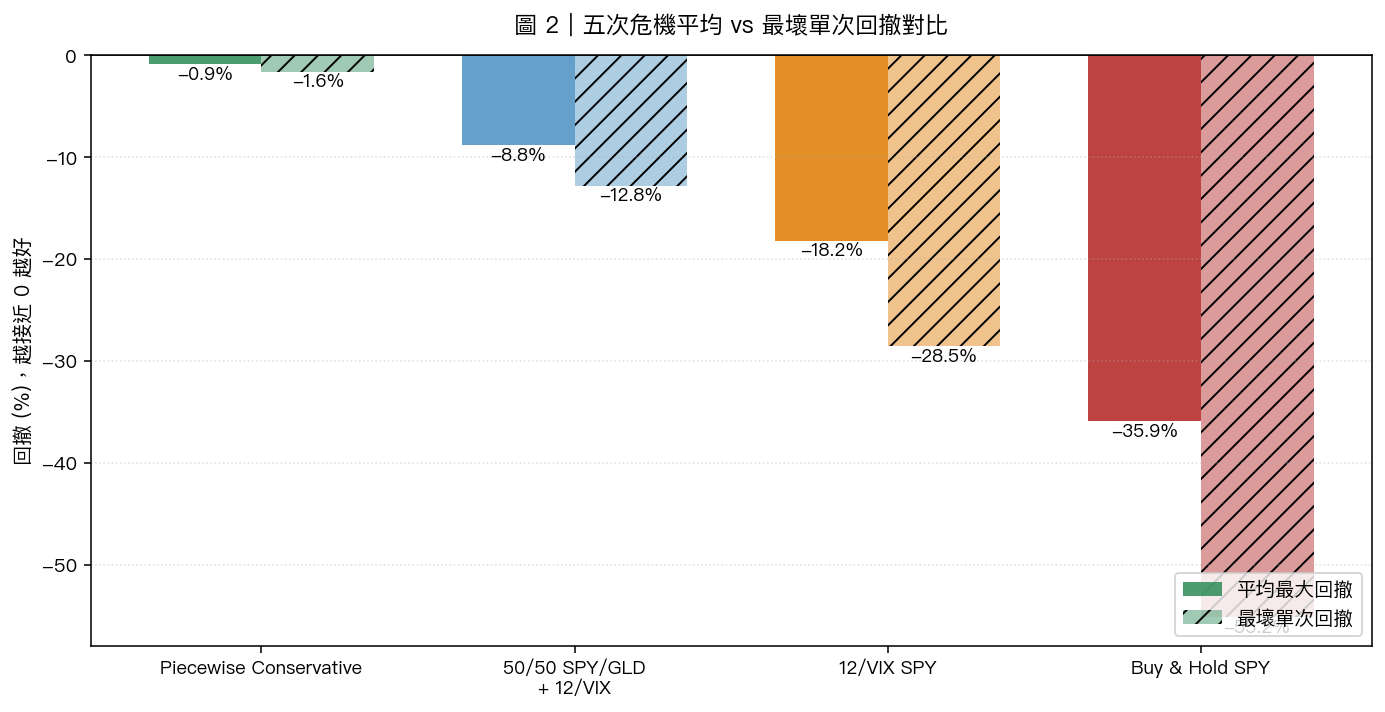

四、平均 vs 最壞 — 哪個策略「永遠不會讓你失眠」?

把五次危機的回撤平均起來、再對照「最壞那一次」:

| 策略 | 平均最大回撤 | 最壞單次回撤 | 五次危機正報酬次數 |

|---|---|---|---|

| Piecewise Conservative | -0.89% | -1.60% | 4 / 5 |

| 50/50 SPY/GLD + 12/VIX | -8.80% | -12.80% | 3 / 5 |

| 12/VIX SPY | -18.21% | -28.53% | 1 / 5 |

| Buy & Hold SPY | -35.93% | -55.19% | 1 / 5 |

Piecewise 在這份壓力測試裡每一次都跑出最低回撤 ——每一個危機窗口都沒有輸給其他三種策略。從上表的平均最大回撤對照:Piecewise -0.89% vs Buy & Hold -35.93%,數字差距非常懸殊,等於別人虧一塊錢、Piecewise 大概只虧不到三分錢。

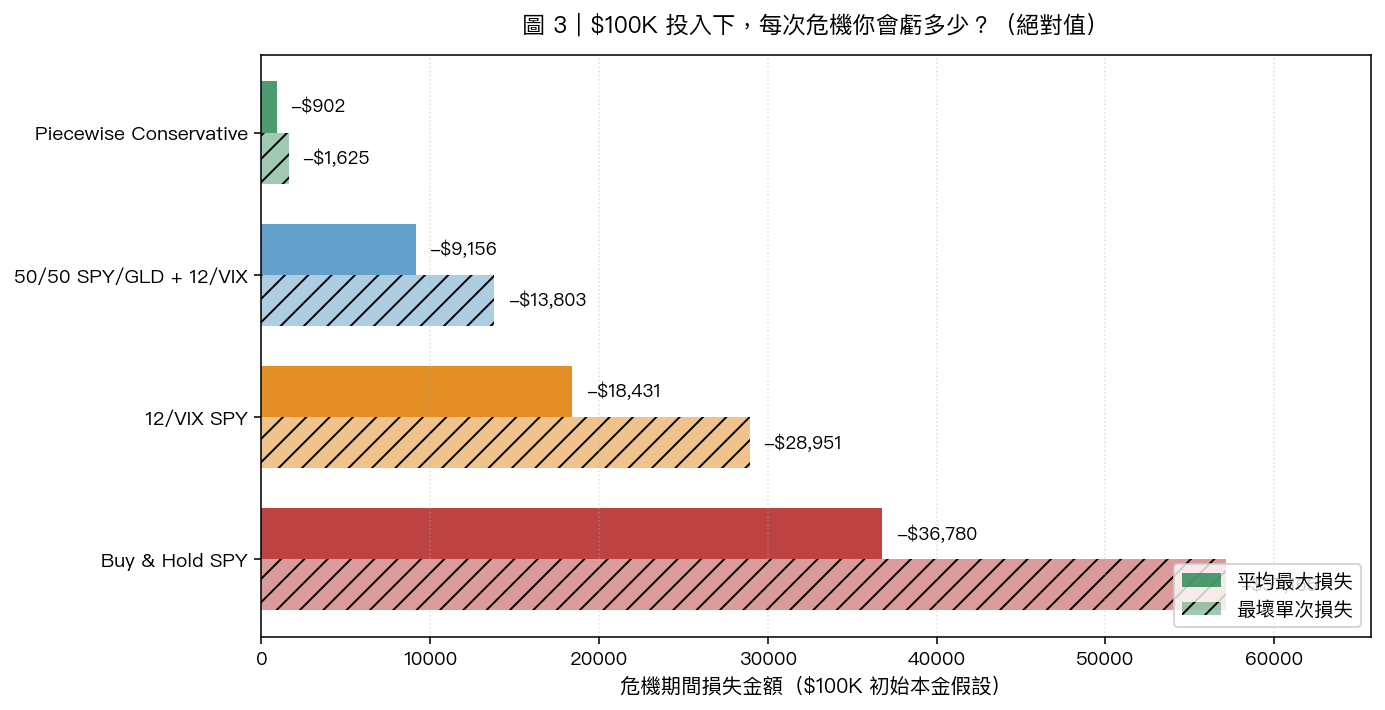

五、把數字翻譯成新台幣 — $100K 你會虧多少?

對退休族最有感的不是百分比,是「實際會虧多少錢」。下圖以 $100K(約 320 萬台幣)本金為基準:

| 策略 | 平均危機損失 | 最壞單次損失 |

|---|---|---|

| Buy & Hold SPY | -$36,780 (約 -118 萬台幣) | -$57,165 (約 -183 萬台幣) |

| 12/VIX SPY | -$18,431 | -$28,951 |

| 50/50 SPY/GLD + 12/VIX | -$9,156 | -$13,803 |

| Piecewise Conservative | -$902 (約 -2.9 萬台幣) | -$1,625 (約 -5.2 萬台幣) |

Buy & Hold 的平均損失(-$36,780)是 Piecewise(-$902)的 約 41 倍 。對於剛退休、本金只能進不能出的家庭來說,這個差距就是「能不能繼續住現在的房子」的差別。

六、三個必須誠實講清楚的限制

我們的 Mission 第二條是「研究誠實」。這個結果很漂亮,但有 3 個 caveat 必須先放在桌面上:

6.1 五次都是已發生的歷史事件,不是 out-of-sample

Piecewise 的設計(VIX < 12 滿倉、>20 全現金)是 用過去 VIX 數據事後設計 出來的。「5/5 全勝」是說這個策略在它被設計出來時就見過的歷史環境裡都贏。 未來危機如果是不同形態 (例如 VIX 沒爆但股市慢慢失血、或債券同步崩盤),Piecewise 不一定還是冠軍。真正的 out-of-sample 驗證需要新事件發生後再跑一次。

6.2 「保護比例 2.5%」不是普遍真理

這個 2.5% 是 這 5 次危機 算出來的特定值,不是「Piecewise 永遠只虧 Buy & Hold 的 2.5%」。樣本變了、危機性質變了,這個比例就會變。請當成「在我們測過的這 5 個歷史環境裡」的描述,不是承諾。

6.3 損失數字是危機期間最深點,不是長期成本

Piecewise 用「危機保護」換來的代價是 牛市少賺 ——VIX < 12 滿倉、12-20 已開始減碼,意味著很多時候股票上漲它跟不太到。長期來看,Piecewise 的累積報酬會比 Buy & Hold 低。所以這算是一種 用犧牲報酬上限、換取下檔保護 的取捨,不該被當成無腦最佳解。

七、和我們其他研究怎麼接?

這次結論和我們之前的研究是一致的:

- 「策略匹配 v2」 已經把 Piecewise 列為保守型主推策略(平台 strategy 頁面可看到 90 天表現的小走勢圖)。

- 更早的兩個源頭實驗 就觀察到「VIX 分段加減碼」對退休型風險偏好的契合。

- 學術文獻上,Moreira 與 Muir 在 2017 年《Journal of Finance》和 Fleming 等人 2001 年的論文,都已證明波動率管理組合可以同時提升風險調整後報酬與降低尾部風險。這次的測試,是把這個學術發現翻譯成「 退休族該怎麼選策略 」的實戰版本。

八、結論:什麼樣的人應該考慮 Piecewise?

如果你符合下面任一條:

- 已經 55 歲以上,本金只能進不能出

- 心裡可以接受 長期累積報酬會降一截 ,但 不能承受帳上一次虧 30%

- 現有資產 70% 以上是股票,但晚上會睡不著

那 Piecewise Conservative 值得認真看一下。如果你還年輕、現金流穩定、可以承受 -50% 浮虧 5 年再回本, Buy & Hold SPY 仍然是更高期望報酬的選擇 ——這篇沒有要叫你換策略,只是要把「下次崩盤時,每個策略真的會發生什麼事」攤開來。

下一步我們會做兩件事:第一,用 2026 之後新發生的事件做樣本外驗證;第二,加入交易成本與稅負,看 Piecewise 的優勢會不會被磨掉。歡迎追蹤平台後續更新。

數據與代碼:experiments/k674/k674_crisis_scenarios.py + k674_results.json,可在 GitHub 倉庫驗證每一個數字。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊