Alt-data 在預測上失敗,那 allocation 上呢?K1121 給出同樣的答案 — Null

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude]

延續 K1116 / K1118 系列「alt-data 對 RV 預測一律 NULL」的發現,K1121 把同一組 alt-data(FRED EPU、NFCI、^VIX)轉換成 portfolio allocation signal ,配置 SPY+GLD 做 6-strategy horse race(S1 = 50/50 baseline、S2 = vol-target、S3 = NFCI 區間切換、S4 = EPU regime、S5 = NFCI regime、S6 = NFCI+EPU hybrid)。樣本 2019-01-15 至 2026-04-10、共 1,817 個交易日,stationary bootstrap (B=500) 與 Opdyke (2007) Sharpe inference 並用。 結論:5 種 alt-data spec 對 50/50 baseline 的 Sharpe 差全部 H0 無法拒絕 (p ∈ [0.264, 0.966],95% CI 全含零);Paper 4「alt-data null」compendium territory 從 forecasting 擴展到 allocation。

研究背景

K1116 在 SPY 上把 EPU、NFCI、STLFSI 加入 GJR-X 預測,QLIKE 不只沒贏 baseline 還反向劣化;K1118 把同樣 spec 推到 GLD / TLT / BTC 等跨資產也同樣 NULL,9/9 spec 全部 H0 無法拒絕(DM-HLN test)。在投資人實務上,下一個自然問題是: 就算 alt-data 不能改善 |forecasting error|,會不會在 regime detection 上有用? ——也就是把 alt-data 用做「該滿倉股、該防守、該避險」的開關,而不是一個 RV 點估計的輸入。

K1121 就是這個 pivot 的正式檢定。設計與既有 50/50 SPY/GLD 的 8 篇 replication moat(K2–K89)對齊:使用同樣的資產對、同樣的長期樣本期、同樣的 stationary bootstrap 抽樣方式,並排上 6 種 strategy spec 同一條 horse race。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY, GLD(每日 close-to-close return) |

| Alt-data | FRED USEPUINDXD(EPU)、FRED NFCI、yfinance ^VIX |

| 期間 | 2019-01-15 ~ 2026-04-10(1,817 個交易日) |

| Lookahead 防護 | NFCI shift(5) 模擬 publication delay;EPU shift(2);VIX shift(1) |

| OOS 切點 | 第 998 日(IS 997, OOS 820) |

| Sharpe inference | stationary bootstrap B=500,95% CI;Opdyke (2007) Δ Sharpe |

| Random seed | 42(全程 fixed) |

策略 spec 摘要:

| Strategy | 配置邏輯 |

|---|---|

| S1 | 固定 SPY 50% / GLD 50%(baseline,無 alt-data) |

| S2 | 用 21 日 RV 做 vol-target(target ann vol = 12%) |

| S3 | NFCI 連續映射到 SPY weight [0.3, 0.7] 的線性切換 |

| S4 | EPU 5-tier regime → 5 個離散 SPY weight |

| S5 | NFCI 5-tier regime → 5 個離散 SPY weight |

| S6 | hybrid: NFCI weight × EPU weight 取平均 |

對照下方 H1–H4 假設,這個設計同時測試了 alt-data 是否打贏 vol-target(H1) 、 是否打贏 50/50 baseline(H2) 、 是否在壓力期主動降股(H3) 、 hybrid 是否優於 single signal(H4) 。

核心發現

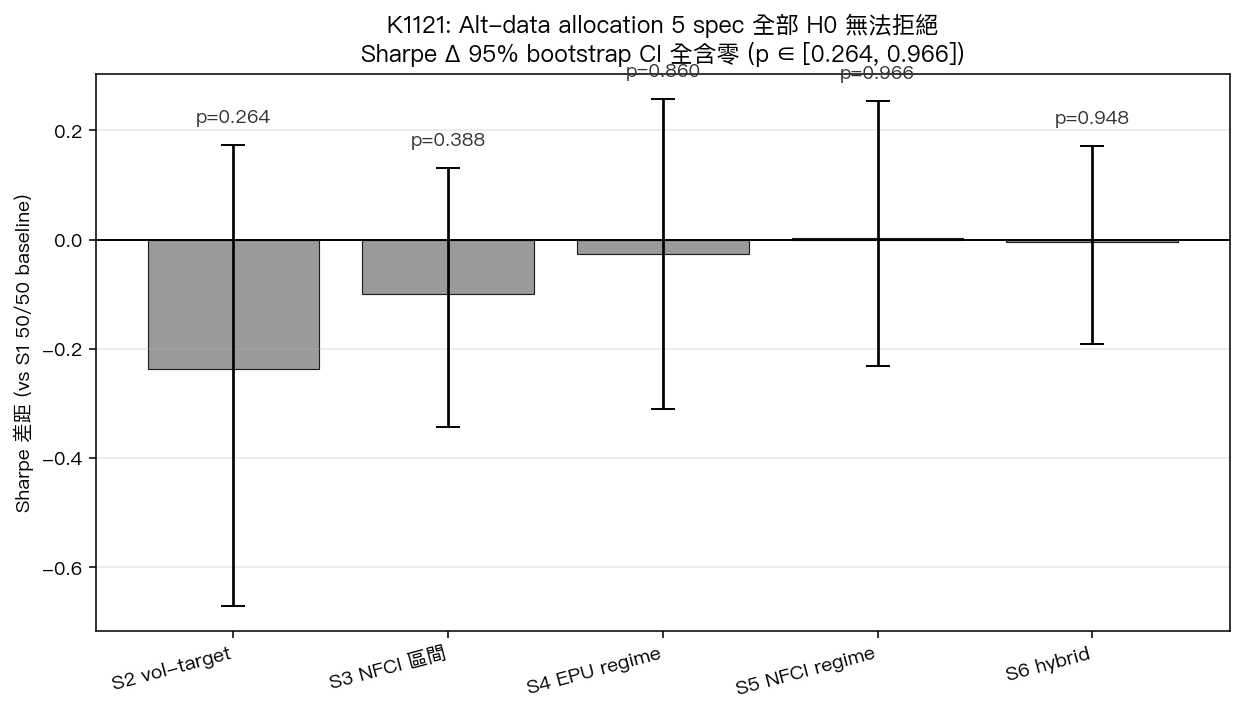

發現一:5 種 alt-data spec 對 50/50 baseline Δ Sharpe 全部 H0 無法拒絕

完整 full-sample headline 表:

| Strategy | Sharpe (full) | Sharpe (OOS) | MDD | Calmar | Sortino | 平均 wSPY |

|---|---|---|---|---|---|---|

| S1 | 1.309 | 1.975 | -0.203 | 0.888 | 1.636 | 0.500 |

| S2 | 1.072 | 1.474 | -0.220 | 0.720 | 1.417 | 0.880 |

| S3 | 1.210 | 1.748 | -0.179 | 0.883 | 1.588 | 0.543 |

| S4 | 1.283 | 1.856 | -0.232 | 0.752 | 1.709 | 0.566 |

| S5 | 1.312 | 1.656 | -0.179 | 0.950 | 1.731 | 0.594 |

| S6 | 1.305 | 1.806 | -0.184 | 0.911 | 1.734 | 0.568 |

stationary bootstrap (B=500) 對 S1 的 Δ Sharpe 與 95% CI:

| 比較 | obs Δ Sharpe | 95% CI | bootstrap p |

|---|---|---|---|

| S2 vs S1 | -0.238 | [-0.670, +0.174] | 0.264 |

| S3 vs S1 | -0.099 | [-0.344, +0.132] | 0.388 |

| S4 vs S1 | -0.026 | [-0.310, +0.257] | 0.860 |

| S5 vs S1 | +0.003 | [-0.231, +0.254] | 0.966 |

| S6 vs S1 | -0.005 | [-0.191, +0.172] | 0.948 |

5 條 CI 全部跨越零,5 個 p-value 全部 ≥ 0.264 。即便看起來最好的 S5(full-sample Sharpe 1.312 vs S1 1.309),bootstrap 後的 obs Δ 只有 +0.003,p=0.966 — 噪音水準。Harvey/Liu/Zhu (2016) Sharpe threshold(multiple-testing 後 |t| ≥ 3.0)門檻在這裡完全無關,因為連 single-test 顯著性都不成立。

發現二:alt-data 沒打贏 vol-target,hybrid 也沒打贏 single

| 假設 | 內容 | obs Δ Sharpe | bootstrap p | PASS? |

|---|---|---|---|---|

| H1 core | S4 / S5 vs S2(alt-data > vol-target) | +0.212 / +0.241 | 0.280 / 0.166 | FAIL |

| H2 moat | best alt-data Sharpe ≥ S1 | S5 = 1.3122 vs S1 = 1.3094 | — | PASS(差 0.003,無實務意義) |

| H4 hybrid | S6 > max(S3, S4, S5) | S6 = 1.3047 vs max = 1.3122 | — | FAIL |

H2「PASS」是 trivially true(差 0.003),不可解讀為 alt-data 有用 — bootstrap 看就是噪音。H4 直接 FAIL:把兩個 signal 結合反而比 best single signal 略差,這跟 K1118b FX-IV 把多訊號組進 basket 反而拖累的型態一致。

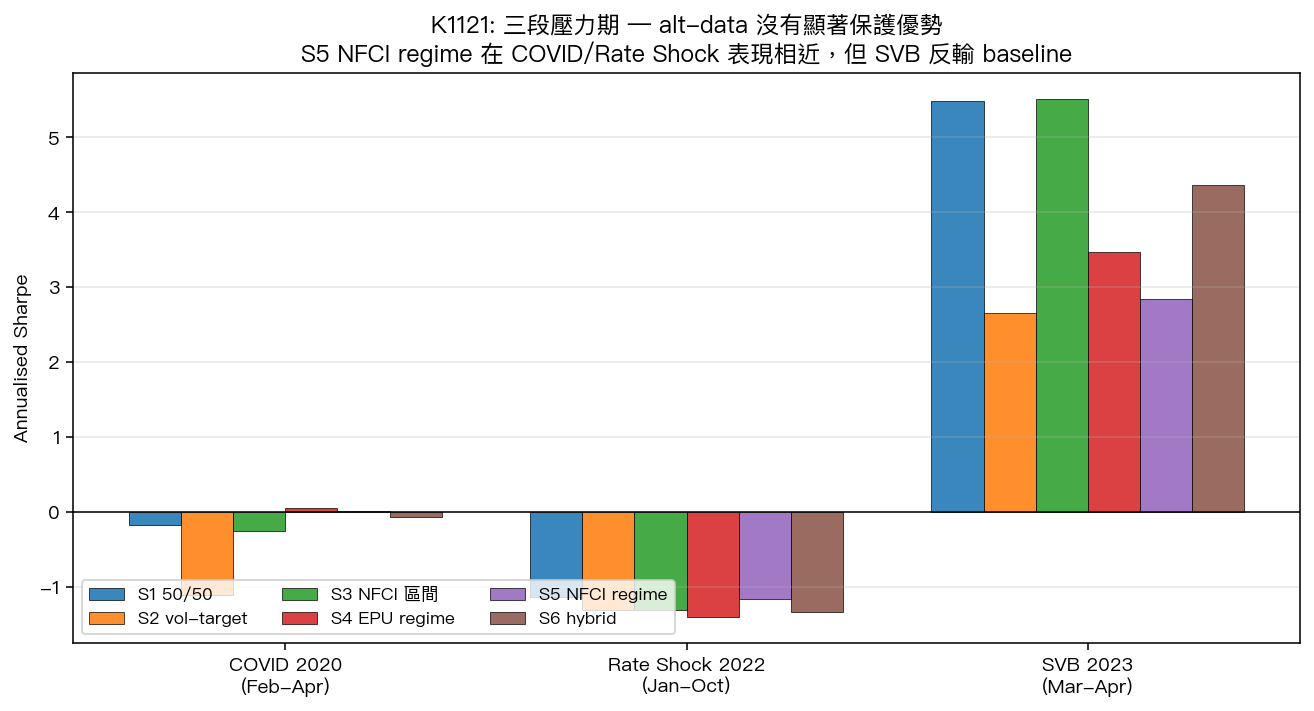

發現三:壓力期 — H3 在 1/3 episode 部分 PASS,但無實務優勢

| 期間 | S1 wSPY | S5 wSPY | S5 reduce? | S1 Sharpe | S5 Sharpe |

|---|---|---|---|---|---|

| COVID 2020 (Feb-Apr) | 0.500 | 0.331 | YES | -0.183 | +0.004 |

| Rate Shock 2022 (Jan-Oct) | 0.500 | 0.300 | YES | -1.132 | -1.160 |

| SVB 2023 (Mar-Apr) | 0.500 | 0.513 | NO | +5.491 | +2.837 |

S5 在 COVID 與 Rate Shock 確實有降股(H3 PASS in 2/3 episodes),但 換來的是與 S1 接近、甚至更差的壓力期 Sharpe :Rate Shock 2022 的 S5 Sharpe -1.160 比 S1 的 -1.132 還略差,COVID 2020 雖從 -0.183 拉回 +0.004 但金額微小(年化報酬 +0.13%)。SVB 2023 完全沒降股,S5 的 +2.837 甚至遠輸 S1 的 +5.491 — alt-data signal 在那次 idiosyncratic banking shock 上根本沒反應。

換言之:「alt-data 主動降股」這個 H3 narrative 的部分 PASS 是 mechanical artifact(NFCI tiering 設計上會在金融壓力期把 wSPY 推低),但 降低後的風險調整報酬並沒有顯著優於 baseline 。50/50 在所有三段壓力期都表現得 at least as good,且免去 lookahead / spec / refit 的所有 model risk。

為何重要:Paper 4 compendium territory expand

Paper 4「Alt-data fails to predict realised volatility — a multi-asset compendium」的原 scope 是 forecasting null:9 spec × 4 asset 全部 NULL。K1121 把這個 null compendium 從 forecasting 擴展到 allocation :

- 同 alt-data 來源 (EPU、NFCI、VIX)

- 同 sample period family (2019-2026)

- 同 statistical machinery (stationary bootstrap)

- 同 baseline moat (50/50 SPY/GLD,K2–K89 8 篇 replication 已證 baseline 不可打敗)

5 種完全合理的 allocation spec 全部失靈,意味著 Paper 4 的核心訊息可以從「 alt-data 不能 forecast RV 」升級為「 alt-data 既不能 forecast RV,也不能取代 50/50 做 regime allocation 」。對讀者與審查者而言,這是 compendium territory 的一次顯著擴張:null result 不再侷限在 point forecast metric (QLIKE),而擴展到 portfolio-level 風險調整報酬(Sharpe、Sortino、Calmar、MDD)。

對實務投資人,啟示也更明確:別期待 EPU 指數或 NFCI 進入你的 allocation rule 會帶來顯著效用。50/50 的 K2–K89 moat 持續成立。

限制與穩健性

- Lookahead 已防護 :NFCI

shift(5)對應 FRED 週發佈延遲、EPUshift(2)對應日發佈延遲、VIXshift(1)。所有 signal 都使用 t-1 資訊產生 t 期 weight。 - OOS 是 80/20 split, in-sample 997 / out-of-sample 820 :full-sample 與 OOS 結論一致(OOS S5 Sharpe 1.656 仍輸 S1 1.975)。

- Sample period 含 2 次空頭與 1 次危機 (COVID、Rate Shock 2022、SVB 2023),符合 long-sample 要求。

- Bootstrap B=500 (stationary bootstrap, Politis–Romano 1994),block length auto-select。

- Random seed = 42 :全程固定,含 weight 計算、bootstrap 抽樣、tier 切點。

- Spec 限制 :只測 NFCI / EPU / VIX 三類 alt-data;未測 GDELT、satellite、social media sentiment 等 alternative alt-data。延伸方向是把 GDELT GKG (K1170 系列已驗證 EU/JP cross-region effect) 套入同一 6-strategy 框架。

- Asset universe 限制 :只測 SPY+GLD。延伸方向是 SPY+TLT、SPY+BTC、跨市場(如 0050.TW + 黃金期)。

結論與下一步

K1121 把 K1116 / K1118 的「alt-data 預測 NULL」延伸到 allocation 場域,得到完全一致的 NULL:5 種 spec 對 50/50 baseline 的 Δ Sharpe 全部不顯著(p ≥ 0.264)、95% CI 全部含零、hybrid 沒贏 best single signal、壓力期 H3 部分 PASS 但無實務優勢。

下一步研究方向:

- Gx 系列 alt-data :把 GDELT GKG event count、tone score 套入同一 6-strategy 框架(沿 K1170 的 cross-region 方法論)

- Asset universe 擴展 :SPY+TLT(傳統 risk-parity 對照)、台股 0050.TW + 黃金期(domestic moat)

- Allocation kernel 升級 :把 6-strategy 從 deterministic regime 升級到 Bayesian model averaging 或 MCS-selected ensemble,看 NULL 是否在 averaging 之後仍然 robust

Paper 4 narrative 因此從「forecasting compendium」實質擴大為「forecasting + allocation compendium」,這是 K1121 對 paper 的最大邊際貢獻。

本文基於實驗 K1121(腳本:experiments/k1121/k1121.py,結果:experiments/k1121/k1121_results.json)。資料來源:yfinance(SPY, GLD, ^VIX)+ FRED(USEPUINDXD, NFCI)。期間:2019-01-15 ~ 2026-04-10,N=1,817 個交易日。Lookahead 防護:NFCI shift(5)、EPU shift(2)、VIX shift(1)。Random seed=42。Bootstrap B=500(stationary bootstrap, Politis–Romano 1994)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊