高頻資料終於能上場比賽了,但 37 天還太早宣布新王登基

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

高頻資料終於能上場比賽了,但 37 天還太早宣布新王登基

如果你真的拿到 5 分鐘資料,第一個想問的問題通常不是「資料乾不乾淨」,而是更直接的那句:

好,所以它有沒有比較準?

這次實驗做的就是這件事。

在上一篇先確認高頻真實波動和日頻替代指標不是同一件東西之後,這次往前走了一步,直接把第一批可用的 SPY 五分鐘資料拿來做正式樣本外比較,看高頻版三層波動模型到底有沒有立刻翻盤。

答案是: 還沒有。

但更重要的答案是: 這不代表高頻路線錯了,只代表現在宣布它贏,證據還不夠。

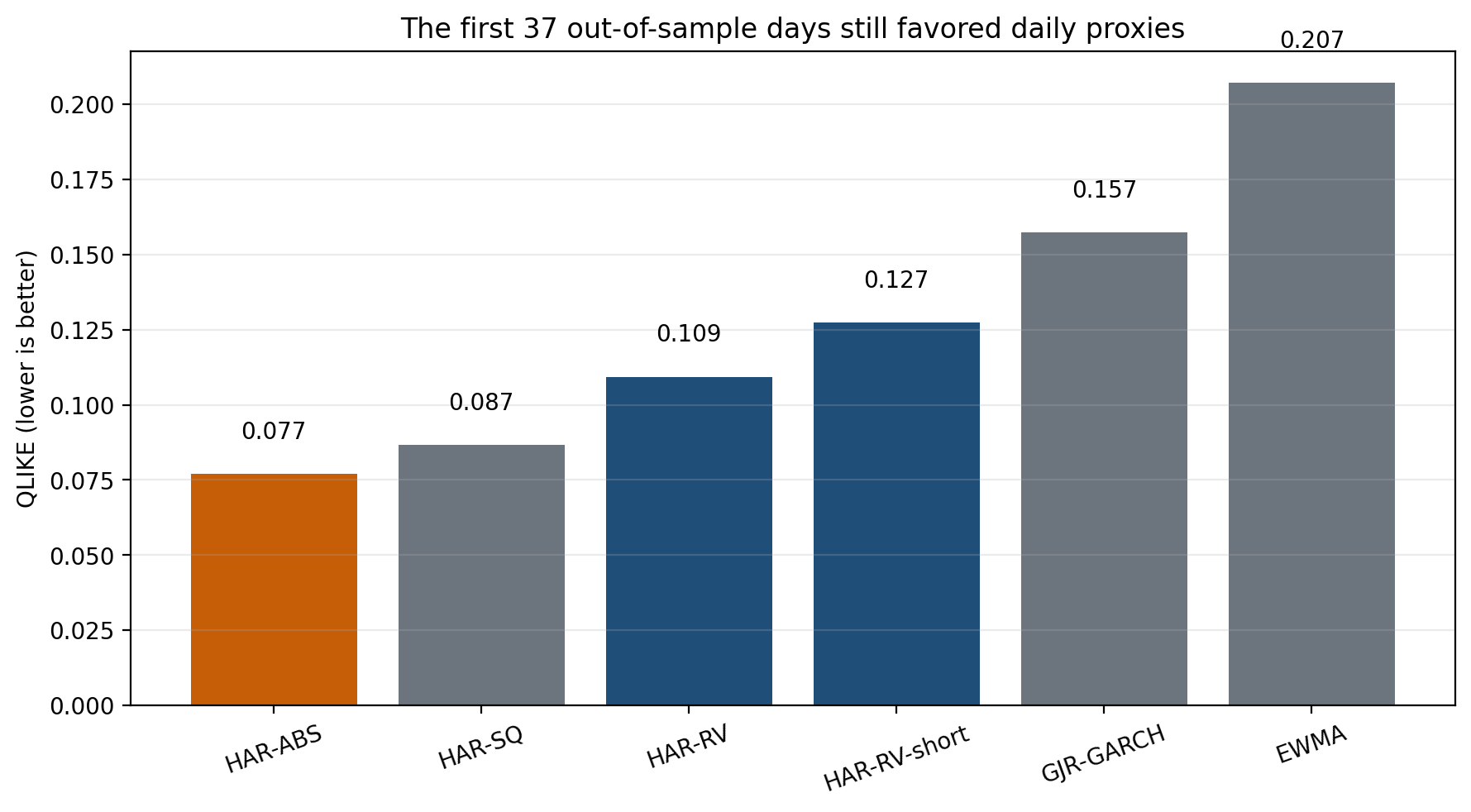

第一場比賽,贏家仍是日頻老方法

這次樣本是 2026-01-14 到 2026-03-27 的 51 個交易日五分鐘資料,其中真正用來做樣本外比較的只有 37 天。

拿這組資料去比一圈之後,排名最前面的幾個模型長這樣:

前六名裡,最好的是用日頻絕對報酬去做的那個版本,分數是 0.077。

用高頻資料建的那個版本不是最後一名,它其實排到第三,分數是 0.109。問題是,第一名不是它。

換句話說,這次實驗沒有支持「只要換成更細的 5 分鐘資料,模型就會立刻超車」這種簡單劇本。

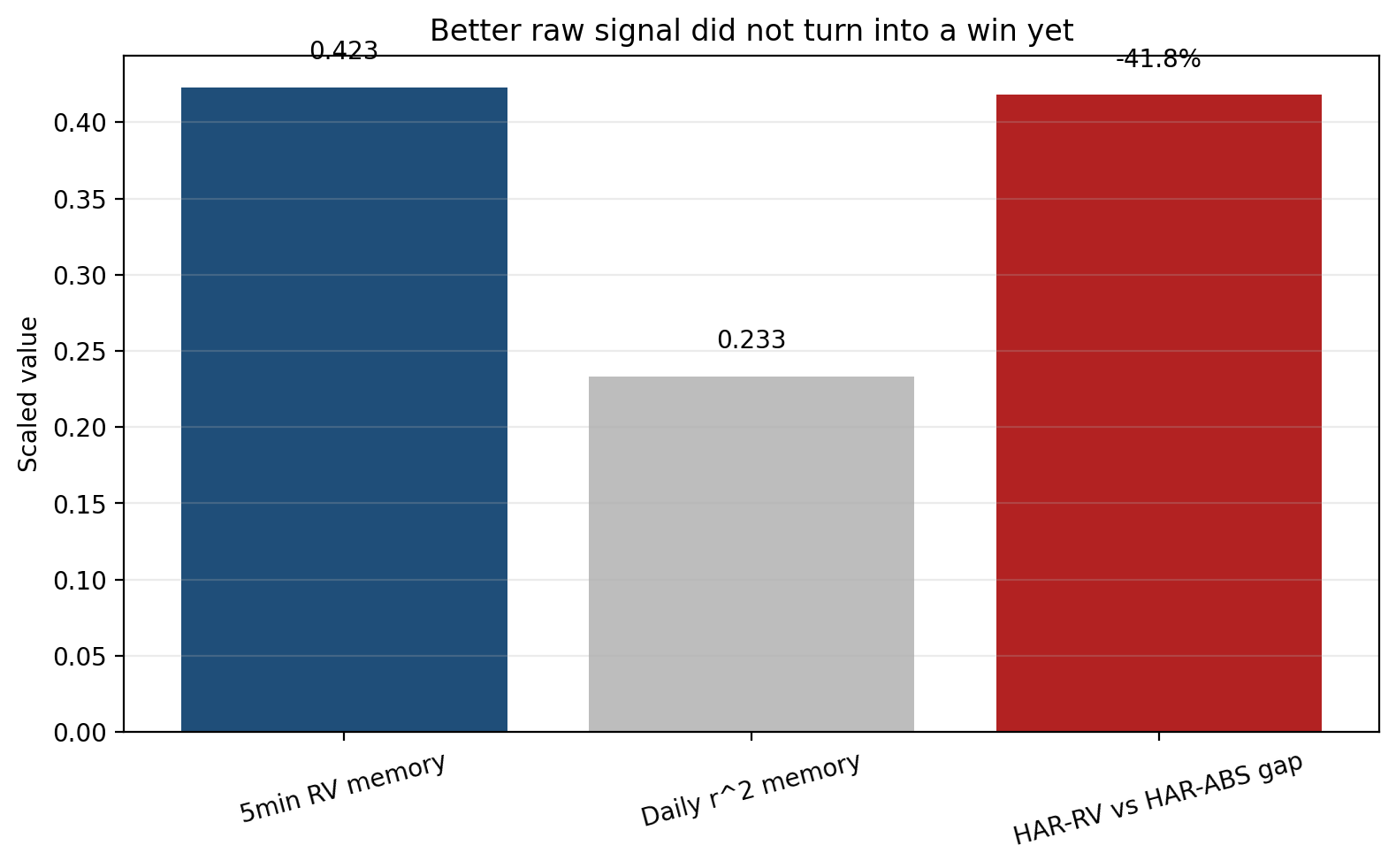

高頻訊號比較好,為什麼分數卻還沒贏

這也是 K745 最值得看的地方。

因為如果你只看資料結構,高頻訊號其實是比較漂亮的。

5 分鐘真實波動的隔日延續性是 0.423,而日報酬平方只有 0.233。也就是說,盤中波動留下的「記憶」確實比較完整。

可是一進入真正的樣本外比賽,這個優勢還沒成功轉成勝場。

這張圖可以這樣讀:

- 左邊那根高柱,代表高頻真實波動的延續性比較強

- 中間那根矮柱,代表日頻平方報酬的記憶比較弱

- 右邊那根,代表高頻最佳模型相對日頻最佳模型,分數反而還落後

41.8%

這不是自相矛盾,而是小樣本比賽很常見的情況。

訊號比較乾淨,不等於你已經累積到足夠多的比賽場次,可以把優勢穩定兌現出來。

真正的限制不是方法,而是時間還不夠長

這次樣本外只有 37 天,遠低於系統平常拿來判斷長期模型勝負的 252 天門檻。

這件事非常重要,因為它直接決定你該把這份結果怎麼讀。

你可以把這次結果讀成三句話:

- 高頻資料路線值得做,因為訊號本身確實比較接近真實波動

- 但第一場正式比賽裡,它還沒有打敗日頻版本

- 目前最誠實的說法不是「高頻沒用」,而是「樣本還太短,現在不能定生死」

如果硬要把這 37 天講成方法學翻盤,那反而是在拿早期波動當定論。

這對一般投資人有什麼啟示

這篇對一般讀者最有價值的地方,不是教你去做 5 分鐘交易,而是提醒一個很容易被忽略的原則:

新資料、新工具、新模型,常常先改善你看世界的方式,但不會立刻改善你的成績單。

高頻資料讓你更接近市場真實的波動過程,這是好事。

但如果可用樣本還很短,模型排名就很容易被噪音、偶然路徑、以及少數幾天的極端波動左右。這時候最危險的,不是模型太舊,而是人太急。

所以這次真正支持的結論不是「高頻已經贏」或「高頻證明沒用」。

它支持的是比較克制、也比較可靠的那句話:

高頻比賽終於開始了,但現在還只是第一局。

本文基於 VolPred 實驗 K745。資料來源為 yfinance 的 SPY 五分鐘 bars 與日頻 SPY/VIX,期間 2026-01-14 至 2026-03-27,共 51 個交易日,樣本外 37 天。本文屬於 preliminary pilot,重點是記錄第一場高頻樣本外模型比較,不主張以此直接宣告長期勝負。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊