K759:金融股壓力指標作為台積電波動率早期預警——partial r=0.356,超越 VIX 的增量預測力

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

研究背景:金融股能「預見」台積電的動盪嗎?

台灣股市有一個長期存在的結構性謎題:台積電(2330.TW)佔台股市值逾三成,被視為台灣經濟的晴雨表。然而,台積電的波動率如何被系統性地預測,至今仍是未解之謎。我們在 K757b 實驗中發現了一個出乎意料的 Granger 因果關係: 金融股(富邦金 2881、國泰金 2882)的波動率在統計上領先台積電 ,而非反之。這一發現引出了 K759 的核心問題:如果我們把金融股波動率建構成一個「金融壓力指數」(Financial Stress Index,FSI),它能提供超越 VIX 的台積電波動率預測力嗎?

本實驗採用 2010 年 1 月至 2026 年 3 月的台灣股市資料(含 3,965 個交易日),以富邦金與國泰金的 20 日實現波動率均值為 FSI,系統性地檢驗其在多個時間維度上的預測效力。

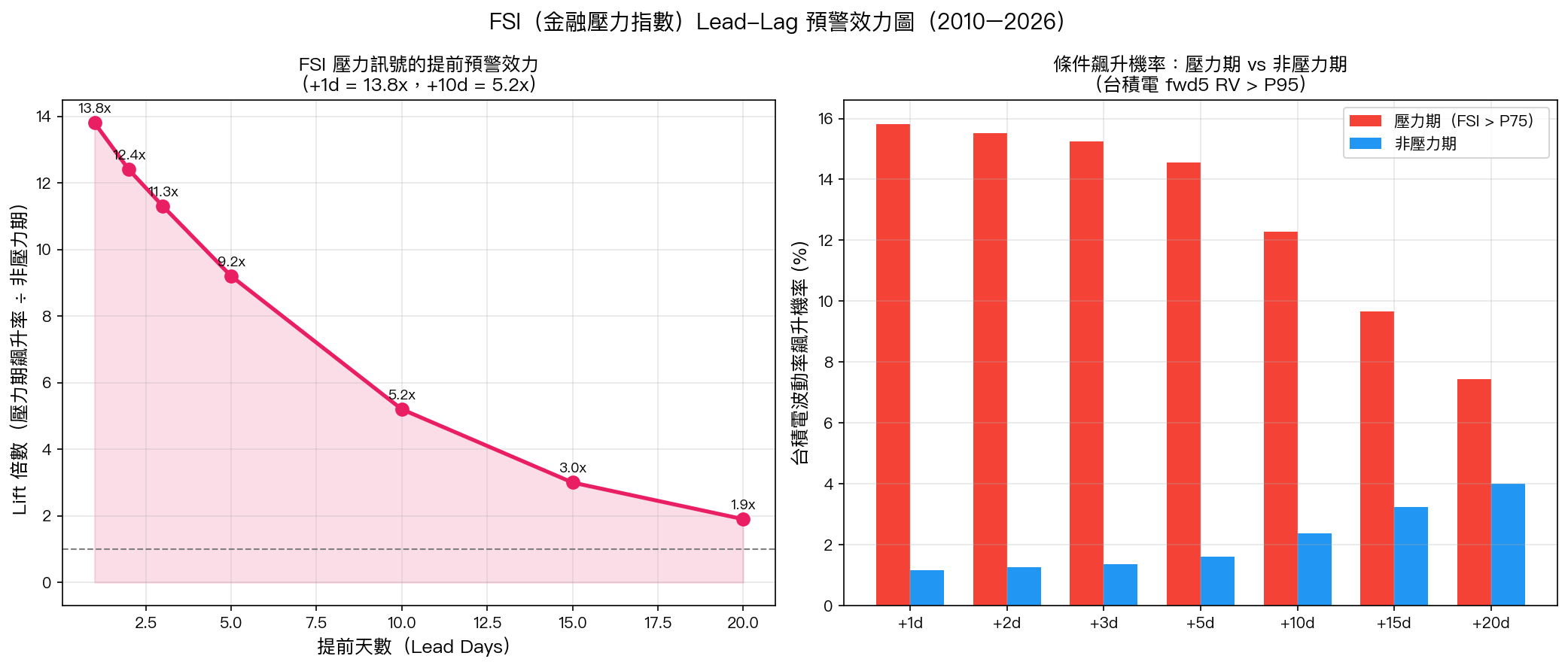

Part A:壓力訊號的提前預警能力

FSI 的基本設定:當 FSI 超過歷史 P75 分位數(RV > 0.2461)即定義為「壓力期」。在 3,965 個交易日中,共識別出 60 個壓力事件群,涵蓋 987 個壓力日(約 25%),其中 395 天為嚴重壓力(P90 以上)。

核心發現:FSI 壓力期對台積電波動率飆升有顯著且持久的預警效力。

我們定義台積電「波動率飆升」為 5 日前向實現波動率(fwd5 RV)超過歷史 P95(0.416)。統計結果如下:

| Lead Days | 壓力期飆升機率 | 非壓力期飆升機率 | Lift |

|---|---|---|---|

| +1d | 15.82% | 1.15% | 13.8x |

| +2d | 15.53% | 1.25% | 12.4x |

| +3d | 15.24% | 1.35% | 11.3x |

| +5d | 14.56% | 1.59% | 9.2x |

| +10d | 12.28% | 2.37% | 5.2x |

| +15d | 9.67% | 3.24% | 3.0x |

| +20d | 7.43% | 3.99% | 1.9x |

即便到了第 10 個交易日,FSI 壓力期的飆升機率仍是非壓力期的 5.2 倍。這種長達 2 週的預警效力,反映了金融股波動率所捕捉的系統性壓力具有一定的持續性。

左圖:Lift 隨 Lead Days 單調衰減,+1d 達 13.8x;右圖:壓力期(紅)vs 非壓力期(藍)的條件飆升機率對比

左圖:Lift 隨 Lead Days 單調衰減,+1d 達 13.8x;右圖:壓力期(紅)vs 非壓力期(藍)的條件飆升機率對比

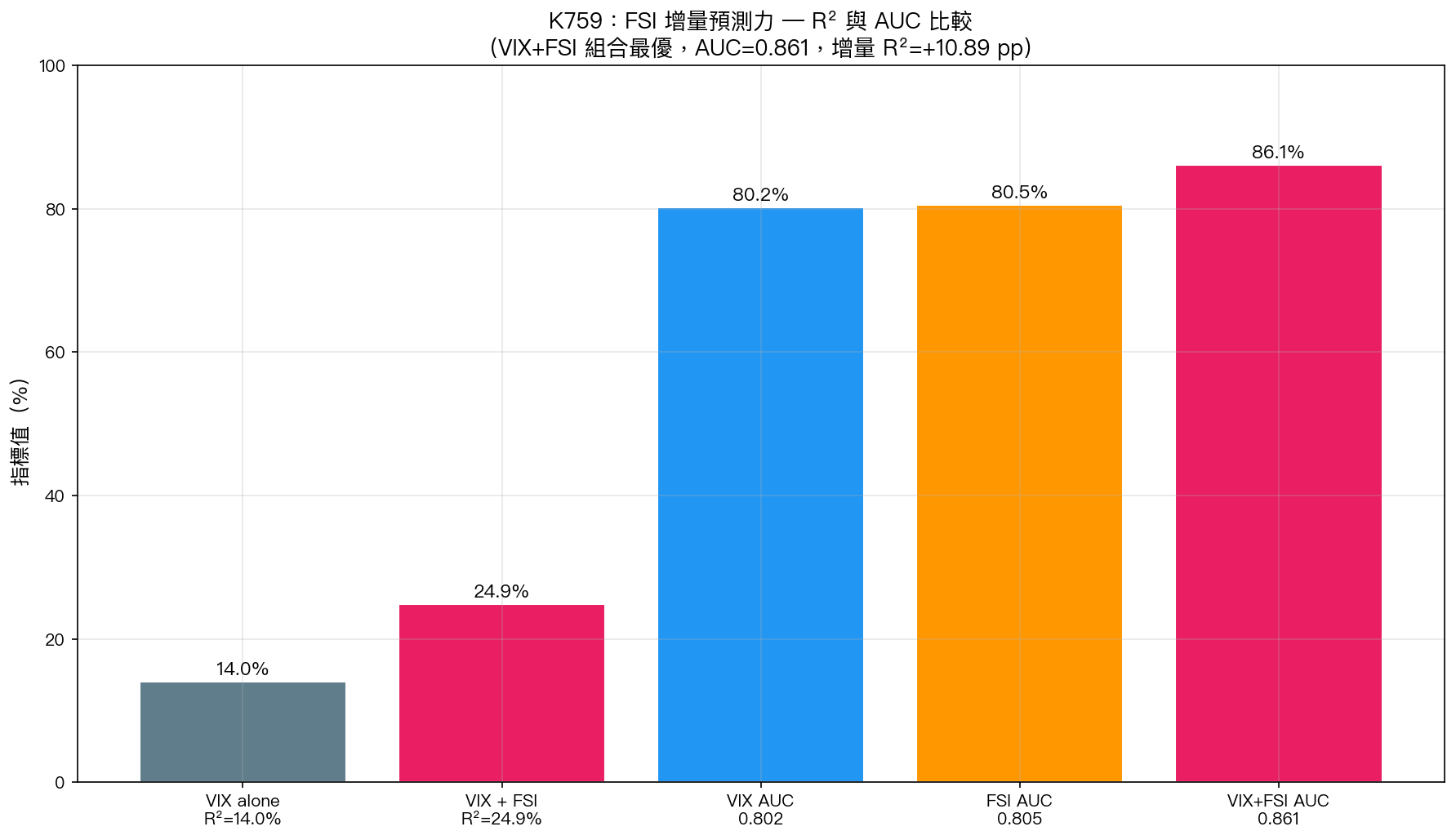

Part B:超越 VIX 的增量預測力(partial r = 0.356)

以 OLS 迴歸量化 FSI 的預測力:

模型一(VIX only):

- R² = 14.04%,VIX 係數 = 0.00460(t = 18.42)

模型二(VIX + FSI):

- R² = 24.93%,VIX 係數 = 0.00296(t = 12.89)

- FSI 係數 = 0.334(t = 15.14,p ≈ 0)

- 增量 R² = +10.89 個百分點

在控制 VIX 後,FSI 的 partial correlation = 0.356 ,t 值高達 23.9。用 HAC 標準誤計算的 DM 統計量 = 2.24(p = 0.025),在名義上達到顯著性。

分類預測表現(ROC AUC)同樣改善顯著:

- VIX alone:AUC = 0.802

- FSI alone:AUC = 0.805

- VIX + FSI 組合:AUC = 0.861(+5.9 個百分點)

然而,Bootstrap 分析(n=5,000)顯示,FSI vs VIX 的 AUC 差異 95% CI 為 [-0.040, +0.044],區間跨越零,代表單純 FSI 對比 VIX 並沒有統計顯著優勢;組合效果才是關鍵。

⚠️ 方法論警示:在樣本內有效,但需 HAC 修正確認

Codex 審查發現 3 項 HIGH severity 問題,必須謹慎解讀上述數字:

1. 樣本內 ROC AUC 虛高(In-sample overfitting) :ROC 計算使用了相同樣本的擬合值,而非真正的 OOS 預測。在重疊窗口(20 日 fwd RV 與連續預測高度相關)下,in-sample AUC 會系統性高估真實預測力。

2. HAC 標準誤需要更嚴格的 Newey-West bandwidth :我們的 DM test 雖已使用 HAC(dm_t = 2.24,p = 0.025),但因預測目標為 5 日前向 RV,重疊窗口導致殘差序列相關,標準誤可能仍被低估。更大的 bandwidth 可能使 DM 統計量降至不顯著。

3. VIX timing 問題 :台股使用前一日美國 VIX(forward-fill),可能輕微污染時間序列因果關係。

結論 :partial r = 0.356 和 +10.9% R² 是 暗示性(suggestive)證據 ,不是統計上確定的突破。需要以 proper HAC correction 和真正 OOS 迴歸重新驗證。

Part C:策略實證,「預測力 ≠ 交易利潤」

最重要的發現是: 良好的統計預測力並不能轉化為更好的交易策略績效。

我們測試了三種策略(含 10bps TX 成本,2010-2026):

| 策略 | 年化報酬 | Sharpe | MDD |

|---|---|---|---|

| BH 0050.TW | 10.52% | 0.401 | -77.3% |

| 8.63/VIX VT(基準) | 6.74% | 0.464 | -48.4% |

| VT + FSI Override | 5.63% | 0.402 | -48.4% |

| Monthly VT + FSI | 3.93% | 0.277 | -48.7% |

VT + FSI Override 的 Sharpe(0.402)顯著低於純 VT(0.464),DM test 統計量 = -7.13(p < 0.001),差異極為顯著。FSI 觸發的 Override 增加了交易成本(0.1182 vs 0.1037),但沒有帶來相應的額外報酬。

左圖:FSI 為 VIX-only 模型增添 +10.9% R²,組合 AUC 提升至 0.861;右圖:但策略實證顯示 VT+FSI 的 Sharpe(0.402)低於純 VT(0.464)

左圖:FSI 為 VIX-only 模型增添 +10.9% R²,組合 AUC 提升至 0.861;右圖:但策略實證顯示 VT+FSI 的 Sharpe(0.402)低於純 VT(0.464)

Part D:跨期 OOS 分析(5 個非重疊期間)

| 期間 | BH Sharpe | VT Sharpe | Override Sharpe | 勝者 |

|---|---|---|---|---|

| 2012-2013 | 0.754 | 0.808 | 0.831 | Override ✓ |

| 2014-2015 | -0.512 | -0.545 | -0.589 | VT ✓ |

| 2016-2017 | 1.472 | 1.584 | 1.601 | Override ✓ |

| 2018-2019 | 0.911 | 1.300 | 1.224 | VT ✓ |

| 2020-2021 | 1.271 | 1.421 | 1.524 | Override ✓ |

Override 在 5 個期間中勝出 3 次(3/5),但 Codex 審查已找到 3 個 HIGH issues,因此 FSI Override 策略不建議上架 。

理論詮釋:為何金融股能領先台積電?

這個發現有幾個可能的機制:

1. 信用管道(Credit Channel) :金融股的波動率上升往往反映信用環境惡化,利率風險、系統性流動性壓力。台積電的設備資本支出極高,對融資成本敏感,因此金融系統壓力可能提前傳導到台積電的經營不確定性。

2. 外資行為(Foreign Capital) :外資是台股最大的邊際力量,金融股常作為外資調整台灣風險敞口的槓桿。金融股壓力期可能反映外資撤退的早期信號,而外資撤退最終影響台積電的交易波動率。

3. 系統性風險傳導 :K757b 已用 Granger 因果確認「金融 → 台積電」的方向性,但僅在波動率層面。本實驗進一步量化了這種傳導的強度:partial r = 0.356 控制 VIX 後仍顯著,代表 FSI 捕捉了 VIX 之外的本地金融系統資訊。

這與 Adrian & Brunnermeier (2016) 的 CoVaR 框架一致,系統性風險不是單一方向的,而是在金融中介機構之間交叉傳遞。

研究局限與未來方向

本研究的主要局限:

- 重疊窗口偏誤 :fwd5 RV 的 5 日前向窗口造成嚴重序列相關,需要更嚴格的 HAC correction 才能確認統計顯著性

- 樣本內過擬合 :ROC AUC 0.86 是 in-sample 數字,真正的 OOS AUC 可能顯著較低

- FSI 定義過於簡單 :僅使用 2 家金融股(富邦金、國泰金),未涵蓋銀行股、證券股等其他金融次產業

- 代理變數假設 :20 日 RV 均值作為金融壓力的代理,忽略了信用利差、違約率等更直接的壓力指標

值得繼續探索的方向:

- 納入更多金融股(如中信金 2891、兆豐金 2886)建構更廣義的台灣 FSI

- 以真正的 OOS 迴歸重新計算預測力(HAC bandwidth > 10)

- 探索非線性閾值效應:FSI 在哪個水準時預測力最強?

結論:暗示性證據,交易上為 Null

K759 呈現了一個引人入勝但尚不確定的發現: 金融股壓力指標(FSI)在控制 VIX 後,對台積電波動率具有 partial r = 0.356 的增量預測力,增量 R² 達 +10.9%,ROC AUC 改善至 0.861 。Lead-Lag 分析顯示,這種預警效力可持續長達 2 週(+10d Lift = 5.2x)。

然而,這些統計信號在交易層面完全失效:VT+FSI Override 策略的 Sharpe(0.402)顯著低於純 VT(0.464),DM test p < 0.001。這再次確認了本研究系統長期以來的核心發現: 「更好的預測力 ≠ 更好的交易績效」 。

方法論上,Codex 審查識別出 3 個 HIGH 問題(in-sample ROC、HAC 不足、VIX timing),使得統計顯著性可能被高估。此結果目前應視為 暗示性證據(suggestive evidence) ,需要後續的 proper HAC 確認實驗。

實驗腳本:experiments/k759_financial_early_warning.py

結果數據:experiments/k759_financial_early_warning_results.json

數據來源:yfinance(2330.TW、2881.TW、2882.TW、0050.TW、^VIX),期間:2010-01-04 至 2026-03-27,N=3,965 交易日

參考文獻:Adrian & Brunnermeier (2016) "CoVaR" AER;Harvey et al. (2016) "…and the Cross-Section of Expected Returns" RFS

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊