64% 準確率的美股跟單幻覺:20 年數據揭穿「昨晚美股跌,明天快賣」的迷思

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

昨晚美股大跌,今天台股要不要趕快賣?這個問題困擾了無數台灣投資人。我們用 20 年、4,159 個交易日的數據測試了這個直覺,結果讓人大感意外。

你以為的「準確率 64%」

想像有一台神奇機器:只要昨天美股漲,今天就買 0050;昨天美股跌,今天就空手觀望。

如果告訴你,這台機器在過去 20 年裡, 64% 的時候都猜對了 ,而且用這個策略做出來的 Sharpe ratio 高達 3.51 ——你會心動嗎?

Sharpe 3.51 是什麼概念?巴菲特的長期績效大約是 0.8,世界最頂尖的量化基金也很少超過 2。3.51 幾乎是「完美策略」的等級。

這個數字是真實的。從歷史數據中,確實可以算出這樣的相關性。

但這裡有一個致命的陷阱。

你真正能做到的只有這個

上面那台機器,計算的是「昨天美股收盤」到「今天台股收盤」的報酬,也就是 收盤到收盤(C2C) 。

問題是: 你不能在昨天美股收盤的那一刻買台股 。

台股在美國時間晚上 9 點半開盤時,台灣已經是凌晨。等你睜開眼睛,台股早上 9 點開盤,才是你真正能下單的時候。

所以真實的問題是: 從台股今天開盤到收盤(O2C),你能賺多少?

答案讓人冷靜:

- 方向準確率:50.2% (和丟硬幣一樣,完全沒有預測力)

- Sharpe ratio:-0.17 (加上交易成本後,長期虧錢)

那 3.44 分的差距去哪了?

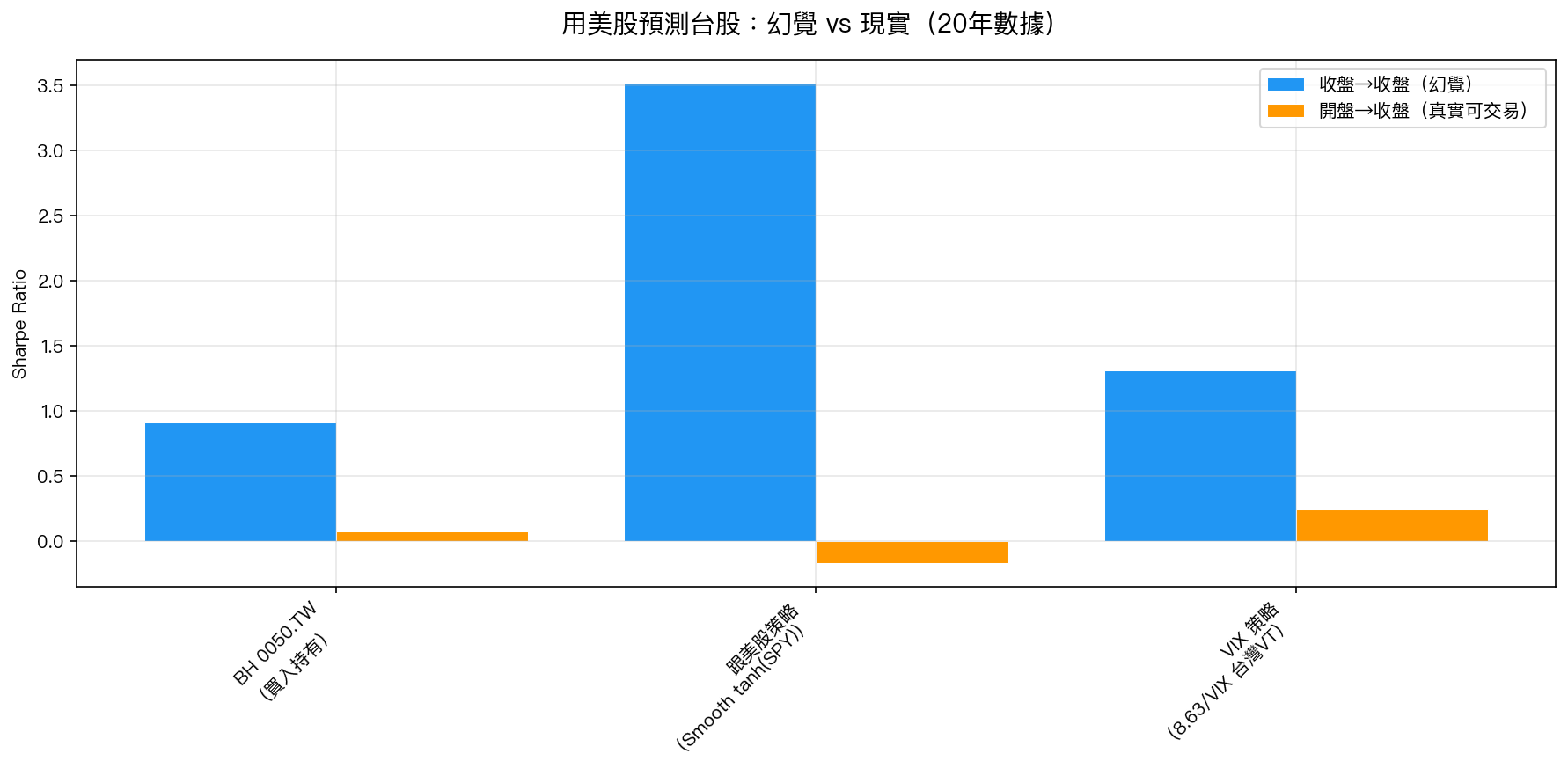

上圖清楚顯示:藍色柱子(幻覺)和橘色柱子(現實)之間有巨大的落差。

- 跟美股策略的 Sharpe:幻覺 3.51 → 現實 -0.17 (差距 3.68 )

- 連單純買入持有 0050 的幻覺 Sharpe(0.91)也遠高於真實(0.07)

這 3.44 分的差距,全部藏在 你看不到、也買不到的時間段 ——台灣時間凌晨到早上 9 點之間,台股的開盤跳空。

為什麼開盤已經「消化」了美股?

這背後的道理並不神秘。

台股開盤前,所有參與者都已經看到了美股的數字。外資、法人、演算法交易系統,在開盤那一刻就會把美股的訊號「定價」進去。結果是:

台股開盤價已經反映了美股夜盤的全部資訊。

用天氣預報打比方:你昨晚看到預報說明天下雨,但你中午才出門,路已經乾了,傘帶了也沒用。

滾動相關係數的數據也證實了這一點:

- 收盤到收盤的相關性: 平均 0.41 (有實質關聯)

- 開盤到收盤的相關性: 平均 0.009 (近乎為零)

我們做了更嚴格的統計迴歸:用昨天美股報酬預測今天台股開盤到收盤的報酬,迴歸係數幾乎為 0($\beta$ = -0.004),統計上完全不顯著。換句話說, 知道昨天美股漲跌,對今天台股的交易毫無幫助 。

那正確的做法是什麼?

既然跟美股做台股沒有用,投資人該怎麼辦?

研究發現,真正有效的不是看「美股昨天漲了多少」,而是看 美股的恐慌程度 ——用 VIX 指數來調整台股的投資比重。

在同樣的 20 年測試中,根據 VIX 動態調整 0050 持倉的「VIX 策略」:

- 全樣本 Sharpe: 0.24 (雖然不高,但方向正確)

- 最大回撤: -18.2% (比買入持有的 -45.3% 少了一半以上)

更重要的是:VIX 策略不需要每天看盤、不需要快速下單,只需要每個月調整一次配置。

給台灣投資人的一句話

「昨晚美股跌了,今天要快賣」,這個反應在 20 年數據中沒有任何統計支撐。

市場永遠比你快半步。你看到的消息,全世界都看到了;等你下單,已經晚了。

真正有意義的,不是追逐每日漲跌,而是用恐慌指標(VIX)管理你的長期曝險。這不需要盯盤,卻在歷史數據中展現出更好的風險調整後報酬。

少一點衝動操作,多一點系統紀律,這才是散戶在市場上的生存之道。

本文基於實驗 K812v2 的實證結果(數據來源:yfinance,期間:2006-2026,4,159 個交易日)。腳本:experiments/k812v2_us_taiwan_leadlag_otc.py,結果:experiments/k812v2_us_taiwan_leadlag_otc_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊