VIX 一根長腳之後:CPI 前夕的短端結構告訴我們什麼

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

從一根棒線開始

6/5 那天,VIX 從 15.4 收到 21.5。一個交易日 +39.6%。

這在 13 個月樣本內是排得上號的 single-day move。它沒有對應任何 CPI、FOMC、就業數據,盤前是平靜的,盤中突然動。三個交易日之後 VIX 退到 18.92,但有一件事沒退回去:VIX9D 從 12 字頭跳到 19.69, 短端反而比 30 天還高 。

當 VIX9D/VIX > 1,市場的話語在這幾天是「接下來的 9 個交易日,比接下來的 30 天還危險」。週三早上的 CPI 剛好落在這 9 天窗口的正中央。

這篇文章想把那根棒線、那個比值、那場還沒發生的 CPI 放在一起看。

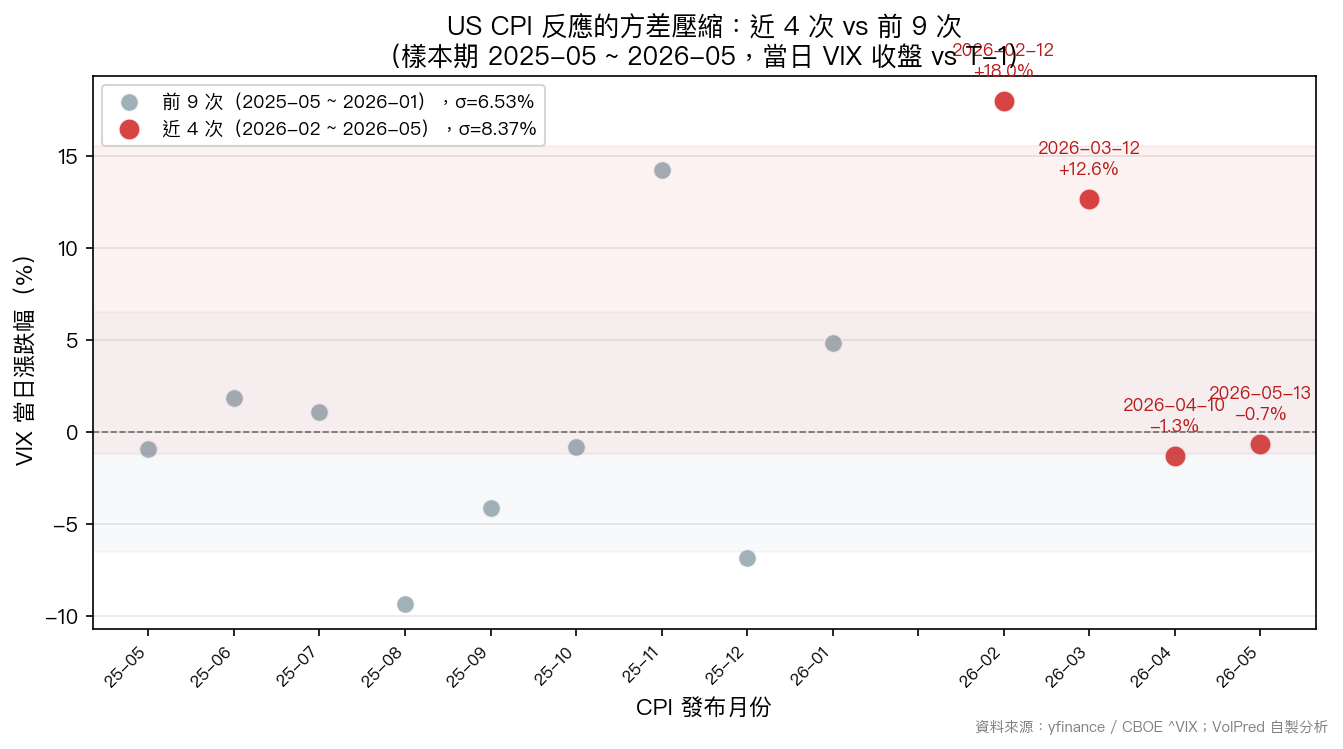

近四次 CPI,VIX 反應已經變淡

先看資料。下表是最近四次 CPI 發布日的 VIX 反應:

| CPI 發布日 | VIX(T-1) | VIX(當日) | VIX 當日漲跌 | VIX9D/VIX 比值 | VIX T+5 變化 |

|---|---|---|---|---|---|

| 2026-02-12 | 17.65 | 20.82 | +18.0% | 0.951 | -8.3% |

| 2026-03-12 | 24.23 | 27.29 | +12.6% | 1.062 | -11.8% |

| 2026-04-10 | 19.49 | 19.23 | -1.3% | 0.851 | -9.1% |

| 2026-05-13 | 17.99 | 17.87 | -0.7% | 0.888 | -2.4% |

資料來源:yfinance / CBOE ^VIX、^VIX9D。

兩個觀察值得分開講。

第一, 反應強度由大到小 :2 月 +18%、3 月 +12.6%、4 月 -1.3%、5 月 -0.7%。前兩次是 VIX 真的跳,後兩次是「沒事發生」的價位。CPI 的訊息含量沒有變,但市場吃這個訊息的方式變了。

第二, T+5 一律往下 。四次都是負的,幅度從 -2% 到 -12%。這個型態是教科書的 IV crush——事件當日的 IV premium 在後續一週裡被磨掉,無論當日是漲是跌。

把樣本拉長到 13 個月(baseline 9 次 + 近 4 次),整體 CPI 當日 VIX 平均 +2.2%、中位數 -0.7%、5%–95% 分位區間 -7.9% 到 +15.7%。中位數是負的代表多數時候 CPI 收盤其實沒事,但尾巴會擺。

近 4 次的標準差 8.37%,反而比前 9 次的 6.53% 還高,主要是 2/12 那次 +18% 把方差撐起來。如果只看 4 月、5 月那兩次,σ 落到 0.5%。 事件反應在「收斂、但偶爾炸一次」之間擺盪 ,不是穩定收斂。

6/5 那根棒線改變了什麼

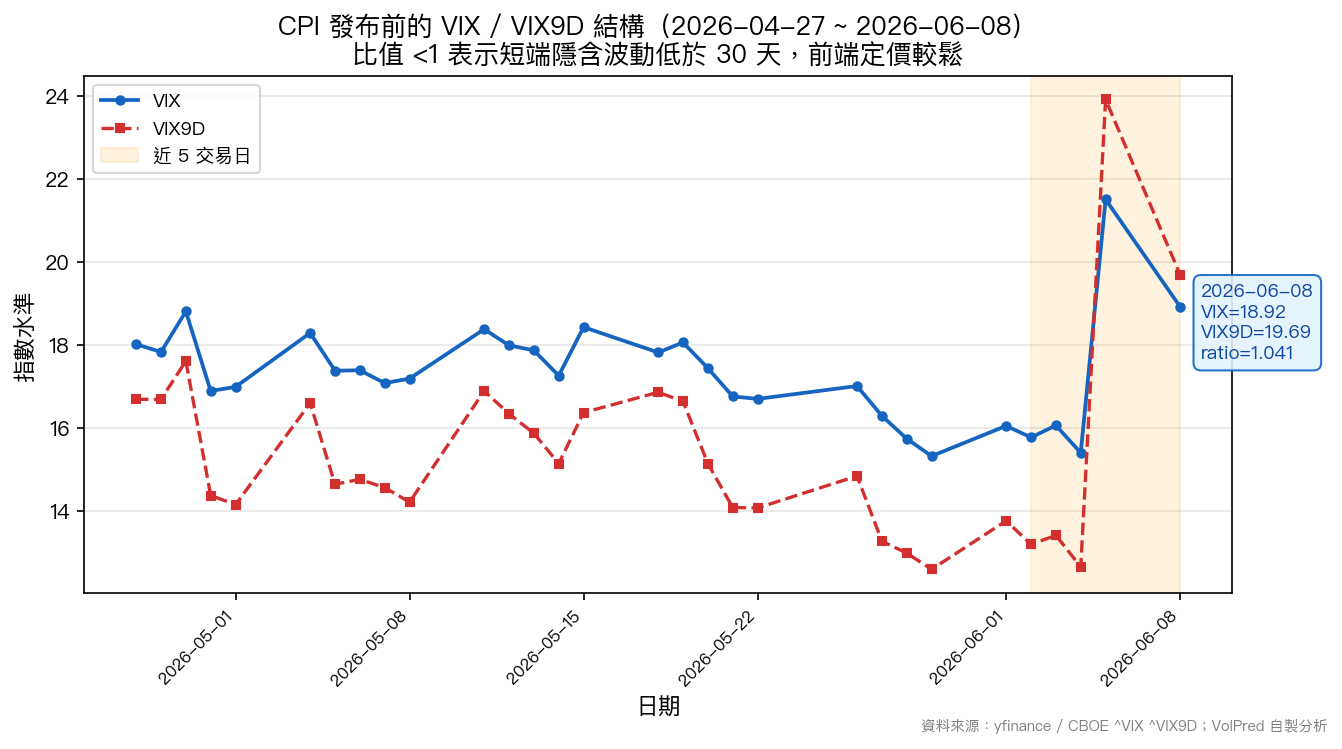

下面這張圖把近 30 天的 VIX 和 VIX9D 放在同一個座標上:

圖:近 30 個交易日 VIX 與 VIX9D 走勢,橘色帶為近 5 交易日定位窗口。資料來源:yfinance / CBOE ^VIX ^VIX9D;VolPred 自製分析。

5/26 到 6/4,VIX 在 15-17 區間,VIX9D 在 12-14 區間,比值穩定在 0.82 附近,典型的低波平靜期,短端 IV 比 30 天還鬆,因為短期內沒看到要動的事。

6/5 一根長腳之後,故事換了。VIX 上 21.51,VIX9D 直接拉到 23.92。比值 1.112。6/8 退到 1.041 仍然倒掛。 這個倒掛是 6/5 那根之後的副產品,不是 CPI 前的恐慌定價 ——這個差別很重要。

兩種詮釋:

一種是市場把 6/5 那根當成「regime 換了」的訊號,已經把 9 天窗口的 IV 抬到包含 CPI 風險溢價的水準。這種敘事下,CPI 收盤反應會偏小,因為 IV 已經 priced in,發布完一週就 crush。 另一種是 6/5 是一次性技術衝擊,市場還沒把 IV 完全放掉,CPI 進來會再吃掉一層 premium 後才回穩。

兩種講法目前都成立,因為 latest-5 比值 0.929 距離 baseline 0.900 的 z-score 只有 +0.39——統計上不顯著。

過去一年 CPI 前夕的 VIX 怎麼走

回到 13 個月樣本,做一個 T-5 到 T-1 的事件窗口:

| 相對日 | VIX 平均偏離 CPI 當日 |

|---|---|

| T-5 | +3.32% |

| T-4 | +3.04% |

| T-3 | +0.83% |

| T-2 | -1.33% |

| T-1 | -1.58% |

讀法: T-5 與 T-4 的 VIX 平均比 CPI 當日高 3% 左右,到了 T-2、T-1 反而比當日低 1.5% 。

這是「越接近事件、IV 越壓低」的型態。可能來自賣方提前 sell premium 把 vol 推平,也可能來自買方在事件前一兩天減倉避震。型態本身有用:它告訴我們, 過去一年的 6/9、6/10 這兩天,VIX 通常會比 6/11 還低一點 。

對照現在:6/8 的 VIX 18.92。如果 6/9、6/10 兩天按平均型態走,週三開盤前的 VIX 可能還會壓到 18.5 上下。但這個推論是條件機率,不是預測;6/5 那根證明 outlier 隨時會打破型態。

圖:US CPI 發布日當天 VIX 漲跌幅分佈,灰色為前 9 次(σ=6.53%),紅色為近 4 次(σ=8.37%)。資料來源:yfinance / CBOE ^VIX;VolPred 自製分析。

結論:兩件事可以觀察

寫作截止於 6/8 收盤,6/11 CPI 還沒發布。我想留兩個 actionable 觀察點給讀者,不靠拍腦袋預測方向。

T+0 看什麼 :VIX9D/VIX 比值在 CPI 發布 收盤後 有沒有掉回 0.9 以下。如果掉回,代表 6/5 那根的 IV pricing 已經被 CPI 用掉,市場回到平靜期定價;如果還在 1.0 以上,代表 6/5 的衝擊不是一次性、市場願意付保險到 CPI 之後。

T+5 看什麼 :CPI 當日加 5 個交易日後(約 6/18)的 VIX 收盤。近 4 次 CPI 的 T+5 一律負,平均 -8%。如果這次也走負、且 VIX9D/VIX 比值同時掉回 0.85-0.90 區間,那就是「IV crush 如期而至」的標準劇本。如果 T+5 還在 19 以上、比值還在 1.0 以上,那就是另一個故事的開頭。

最近 4 次 CPI 反應變淡的同時,VIX 卻在 CPI 還沒來之前先動了一次。這兩件事疊在一起,比單看任何一個都資訊量大。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊