投資公式有多穩?把核心參數調了 20%,績效幾乎紋風不動

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有用過某個「神奇配方」,結果發現只要稍微調整一下比例,整道菜就垮了?

鹽多一克、糖少半匙,口感就完全不對,這種食譜,你還敢相信它嗎?

投資策略也是一樣的道理。

什麼是「參數」?為什麼重要?

每一個投資策略,背後都有某些數字在控制它的行為。比如說「每當 VIX 恐慌指數高的時候少買一點股票,VIX 低的時候多買一點」,這個「多少」就是一個可以調整的參數。

台灣 VT(波動率目標)策略的核心公式長這樣:

w = rac{k}{ ext{VIX}}

其中 是你的股票倉位比例,VIX 是市場的恐慌溫度計,而 就是那個「可以調整的數字」。我們目前使用的 ,是根據歷史數據校準的,目標是讓年化波動率維持在約 15% 左右。

但這個 8.63 到底有多「精確」?如果改成 8 或 9,策略會不會整個崩潰?

這就是我們這次實驗的核心問題。

實驗:把參數調 ±20%,看看會怎樣

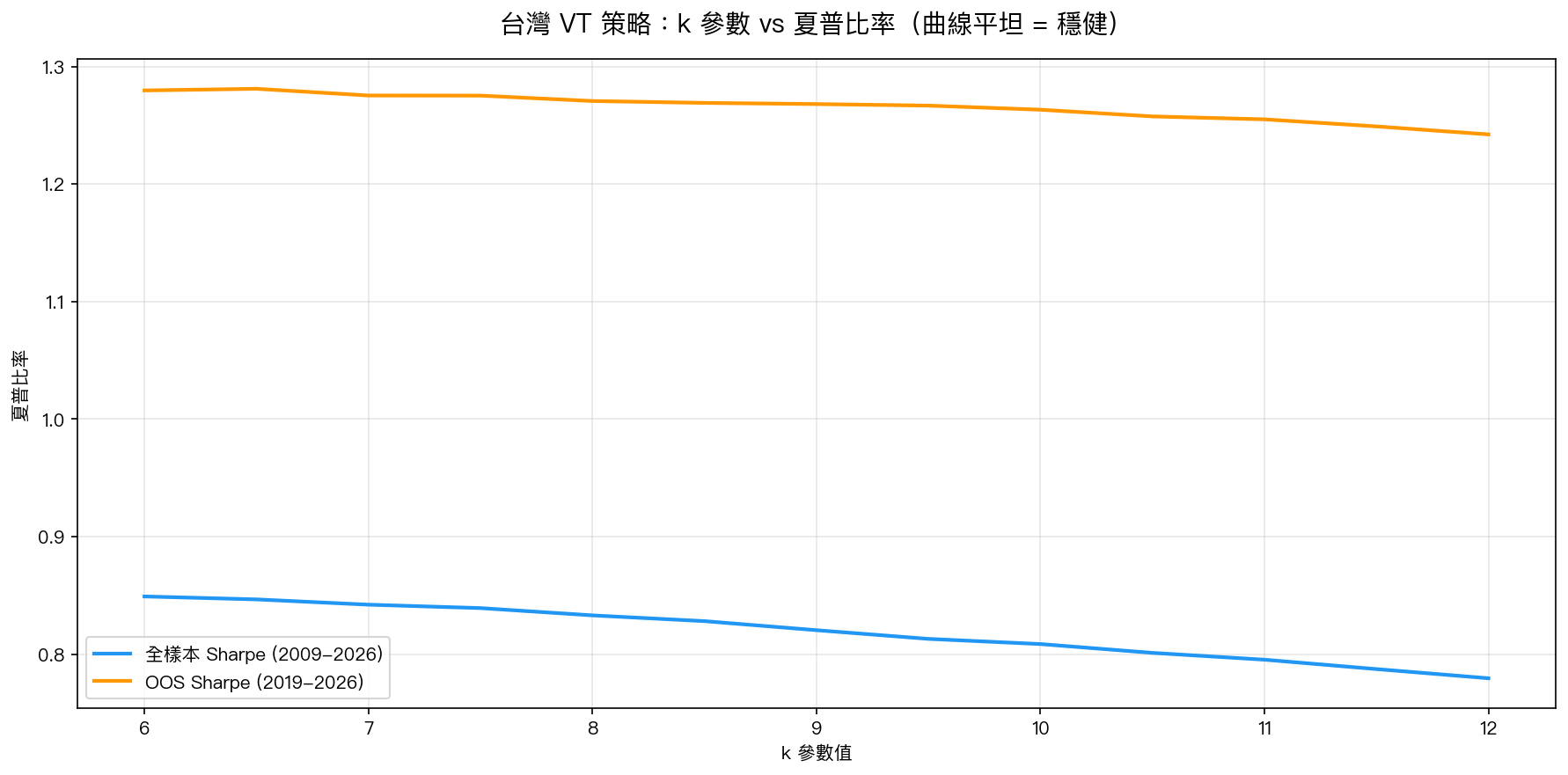

實驗用台灣 0050.TW 的歷史數據(2009-2026 年,超過 4,000 個交易日),系統性地測試了 從 6 到 12 的各種組合,並重點觀察 的 ±20% 範圍(也就是 6.90 到 10.36)。

評估標準很簡單: 夏普比率(Sharpe Ratio)下降了多少?

夏普比率是衡量「每承受一單位風險能賺到多少報酬」的指標。越高越好。

結果令人印象深刻:

| k 值 | 全樣本 Sharpe | 與基準相差 |

|---|---|---|

| 7.00 | 0.842 | -1.8% |

| 8.00 | 0.833 | -0.7% |

| 8.63(基準) | 0.827 | 0.0% |

| 9.00 | 0.820 | +0.8% |

| 10.00 | 0.809 | +2.2% |

在 ±20% 的調整範圍內,夏普比率 最多只下降了 2.2% 。而在 OOS(樣本外,2019-2026 年)期間,最大下降更只有 0.52% 。

換句話說:不管你把 改成 7、8.63 還是 10,策略的表現幾乎一樣穩定。

上面這張圖清楚顯示了兩條幾乎水平的曲線,這就是「穩健」的樣子。不論是全樣本還是 OOS 期間,曲線都非常平坦,代表 值的微調對結果影響極小。

這代表什麼?「過度擬合」的反面

有一種常見的投資策略陷阱,叫做 過度擬合(Overfitting) :策略在歷史數據上看起來完美,但稍微改一下參數就垮台,到了現實世界也立刻失靈。

就像前面說的那種食譜,差一克就難吃,這種精準是假象,不是真功夫。

相反地,好的策略應該像家常菜的老師傅:鹽多一點少一點都無妨,火候稍微調一下還是好吃,因為根基是紮實的。

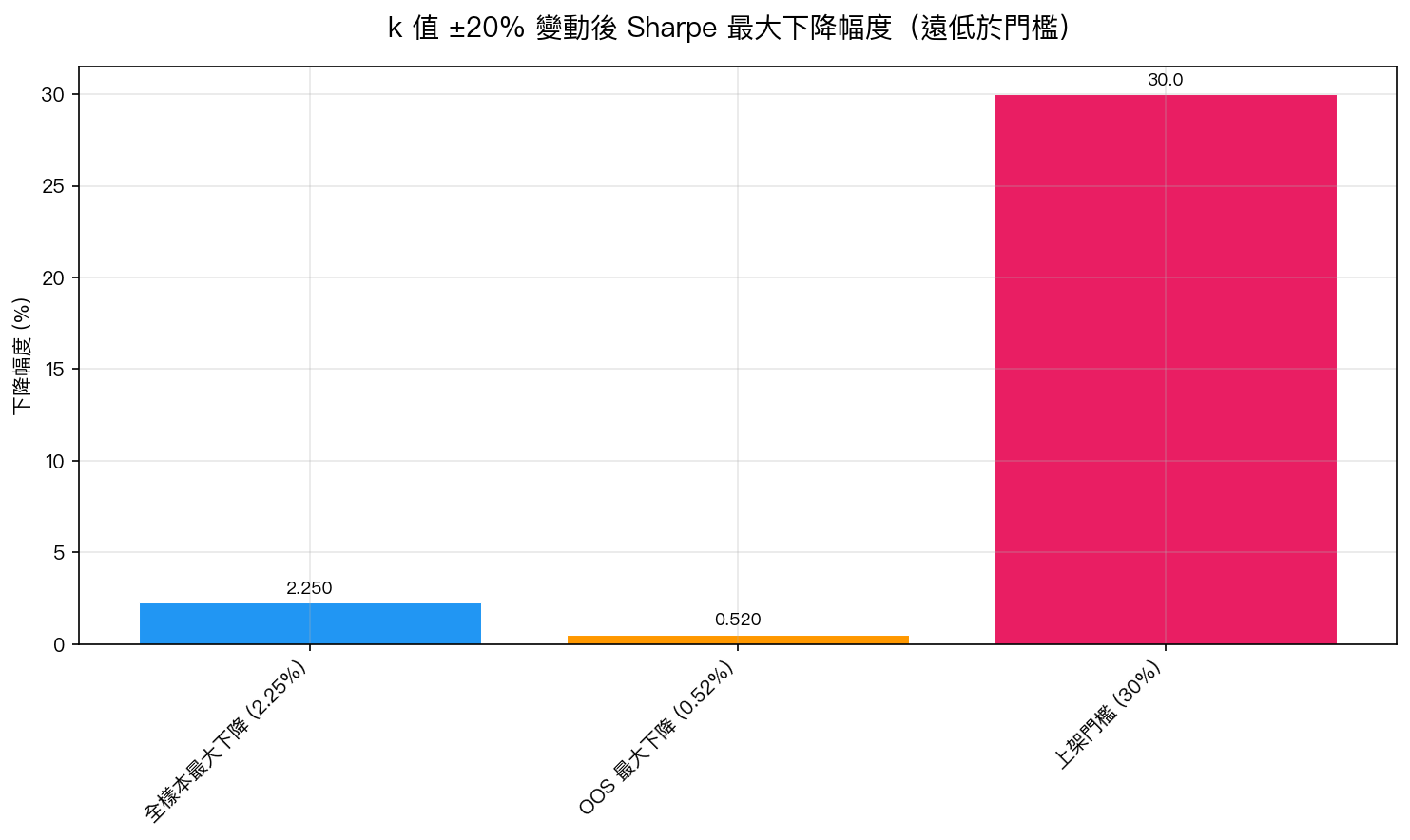

我們的上架審查標準明確規定: 如果參數調整 ±20% 後,夏普比率下降超過 30%,策略不得上架。

台灣 VT 策略呢?全樣本只下降 2.25%,OOS 只下降 0.52%——距離 30% 的門檻,差了 13 倍到 57 倍。

這張圖讓你一眼看出:實際下降幅度比 30% 門檻矮了太多。

最佳 k 值是哪個?

有趣的發現是:如果單純追求最高夏普比率,最佳的 大約在 6 到 6.5 之間(比現在使用的 8.63 低一點),但差距非常非常微小(全樣本 Sharpe 差不到 3%)。

更重要的是風險面的差異:

- :最大回撤(MDD)約 -11%

- :最大回撤約 -16%

- 直接持有 0050:最大回撤約 -34%

我們選擇 的原因,是在「報酬效率」和「風險控制」之間取得更好的平衡。它幫你把跌幅控制在直接持有 0050 的一半以下,同時又保留了接近最佳的報酬效率。

對你的意義是什麼?

1. 策略是紮實的,不是精心包裝的脆弱數字。 不管市場環境如何變化,策略的核心邏輯依然成立。

2. 不要迷信「精準」。 有些金融產品宣傳自己用了非常複雜的模型和精密調校的參數,但如果那些參數差一點就出問題,那反而是警訊,不是保證。

3. 穩健性才是長期績效的基礎。 能夠在不同市場環境(含 COVID 崩盤、升息週期、科技股修正)都維持穩定的策略,才值得長期信任。

行動建議

如果你一直在觀望「台灣 VT 策略是不是真的可靠」,這個實驗給了一個明確的答案:是的,它通過了嚴格的穩健性測試。

你可以到我們的 策略選擇器 頁面,看看台灣 VT 策略的完整績效記錄,以及它現在建議的倉位比例。不需要你懂什麼公式,只要參考每日更新的策略建議就夠了。

好的投資工具不應該讓你提心吊膽、隨時擔心它會失效。這次的實驗告訴我們:這個策略,就像一道老師傅的家常菜,鹽多一點少一點,都還是好吃的。

本文基於實驗 K991 的實證結果(數據來源:yfinance,期間:2009-2026) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊