更正:我們算錯了台股交易成本——ETF 比我們說的便宜很多

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

到底算錯了什麼?

2026 年 3 月,我們在 K604 實驗(執行成本全分析)中計算台股策略的交易成本時,犯了兩個錯誤:

錯誤一:用了股票稅率,而非 ETF 稅率

台灣的證交稅有兩個版本:

- 股票 (個股如台積電):每次賣出繳 0.3%

- ETF (如 0050.TW、0056.TW):每次賣出只繳 0.1%

我們把 0050.TW 誤用了股票稅率 0.3%,高估了 3 倍。

錯誤二:用固定手續費,而非百分比手續費

我們假設台股每筆交易手續費是固定 20 元新台幣。但實際上,台灣券商的手續費是 按交易金額百分比計算 :

- 法定費率:0.1425%(買入和賣出各一次)

- 實際折扣:多數網路券商給 3 折(折扣幅度 60-70%)

- 實際費率:約 0.04275%/次 ,兩次合計 0.0855% (約 8.55bp)

固定 20 元對小資金貴得不成比例。一旦按比例計算,手續費對於一般規模的投資組合實際上並不高。

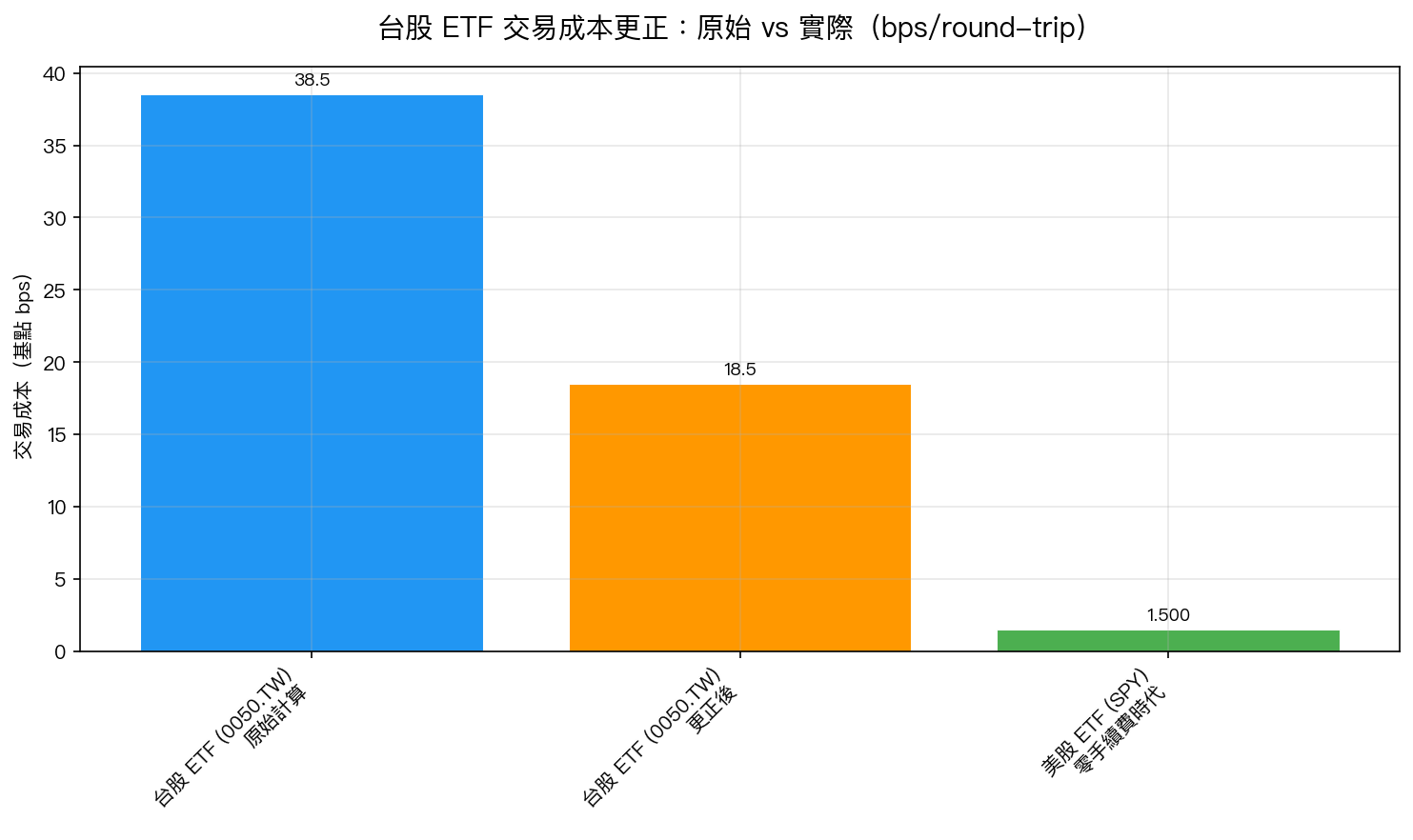

更正後:正確的 round-trip 成本

| 成本項目 | 原始計算(錯誤) | 更正後(正確) |

|---|---|---|

| 證交稅(ETF 賣出一次) | 30bp(用股票稅率) | 10bp (ETF 稅率 0.1%) |

| 手續費(買+賣各一次) | 8.55bp | 8.55bp |

| Round-trip 總成本 | 38.5bp | 18.5bp |

正確的台股 ETF round-trip 成本是 18.5bp,不是 38.5bp。 差距超過 50%。

這對台股策略意味著什麼?

1. 最低資金門檻大幅降低

原本我們說,台股日頻策略需要 800 萬至 3,100 萬台幣才能讓手續費低於可接受範圍。

這個結論 完全錯誤 。

正確計算後:以 10 萬台幣(約 3,000 美元)操作台灣 VT 策略,手續費拖累只有約 0.8%/年 ——完全在可接受範圍內。 最低資金門檻修訂為 10 萬台幣(約 3,000 美元) ,和美股策略幾乎一樣親民。

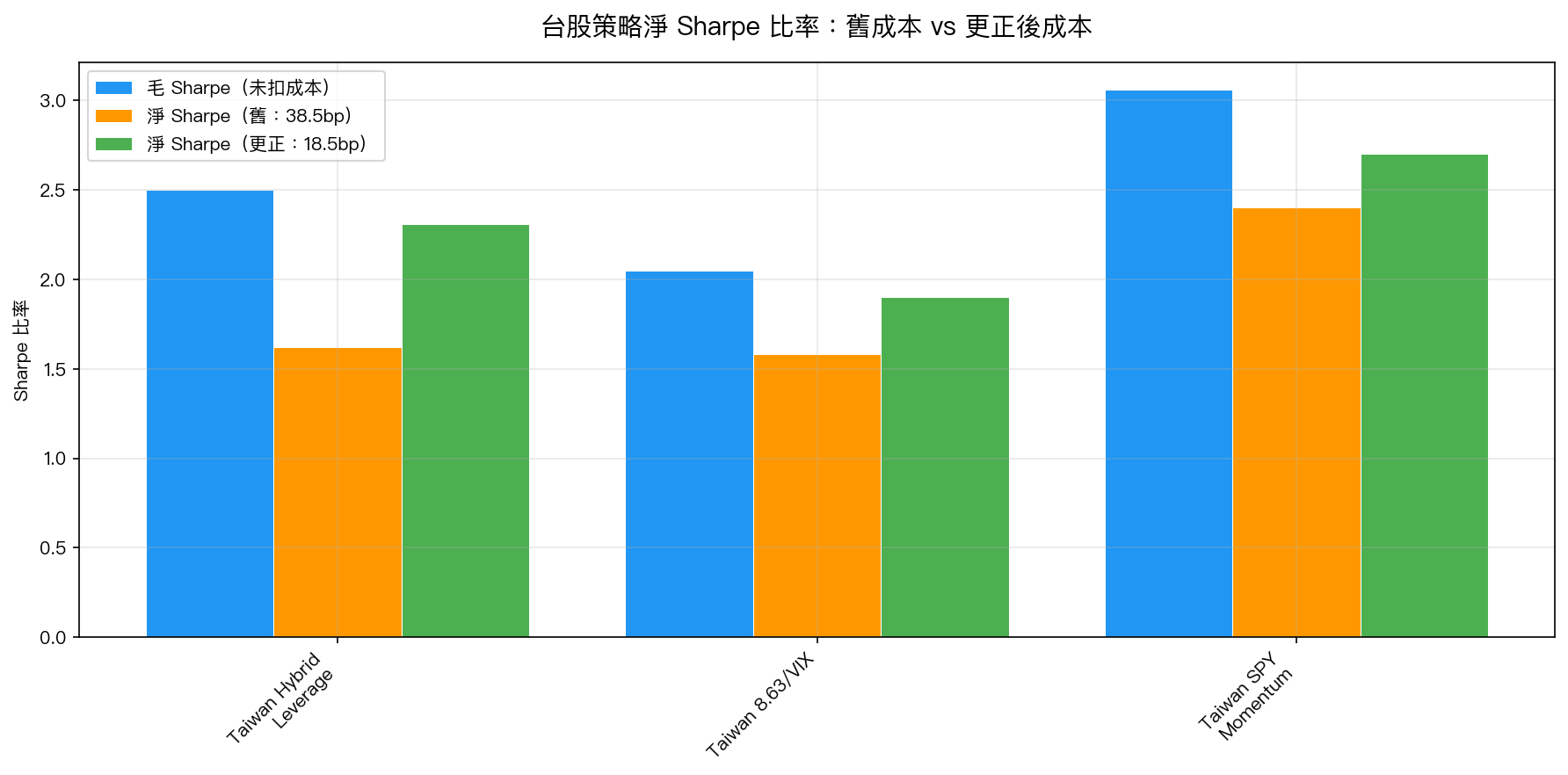

2. 台股策略的淨 Sharpe 比我們說的高很多

| 策略 | 毛 Sharpe | 淨 Sharpe(舊 38.5bp) | 淨 Sharpe(正確 18.5bp) | 差異 |

|---|---|---|---|---|

| Taiwan Hybrid Leverage | 2.50 | 1.62 | 2.31 | +0.69 |

| Taiwan 8.63/VIX | 2.05 | 1.58 | 1.90 | +0.32 |

| Taiwan SPY Momentum | 3.06 | 2.40 | 2.70 | +0.30 |

Taiwan Hybrid Leverage 更正後淨 Sharpe 達到 2.31,是目前所有策略中最高的。

為什麼我們會犯這個錯誤?

說白了,這是一個「複製貼上錯誤分類」的問題。

在撰寫 K604 分析時,我們從「台灣股票」的稅務說明中取了 0.3% 的數字,沒有注意到 ETF 是獨立稅率。在手續費計算上,我們用了「每筆固定 20 元」的直覺估計,而非去查實際的費率結構。

這是研究中常見的一類錯誤: 用了正確資產的錯誤分類下的數字 。台積電的交易成本確實是 0.3% 稅,但 0050.TW 不是。

對已發佈內容的影響

以下文章包含了錯誤的台股成本資訊,已在文章頂部加入更正聲明:

- 「執行這些策略到底要花多少錢?,真實成本全公開」(K604)

- 相關聲明同步更新了 K515 的「台股不可交易」結論——K515 分析的是隔夜 gap 策略,其 ETF TX=38.5bp 的說法也應更新為 18.5bp,但結論不變:隔夜 gap 策略信號每天 4.97bp,仍遠小於 18.5bp 的成本。

給台灣投資人的好消息

更正後的結論是: 台股策略比我們之前報告的便宜很多,也更容易執行。

台灣 ETF 投資人面對的實際狀況是:

- 手續費:網路券商 3 折後,每筆成本極低

- 稅率:ETF 賣出只有 0.1%(比股票低 3 倍)

- 無資本利得稅:這是台股相對美股的重大優勢(美股需繳 15-22% 資本利得稅)

對一個中等規模的台灣投資人(10 萬至 100 萬台幣),台股 VT 策略(Taiwan Hybrid Leverage、8.63/VIX)在現實成本下,仍能維持遠高於買入持有的風險調整報酬。

研究系統的自我修正承諾

VolPred 研究系統承諾:發現錯誤,就公開更正。不隱藏、不淡化。

這不只是「說說而已」——CLAUDE.md 研究誠實原則第 12 條明確規定:每次推翻或修正先前結論時,必須立即更新受影響的文章,並記錄到錯誤日誌。

本更正文章就是這個承諾的具體執行。

本文為自我更正文章。更正依據:K625 台股交易成本驗證實驗(2026-03-27)

錯誤文章:K604 執行成本分析(2026-03-28 已加入更正聲明頂部)

數據來源:台灣交易所規費公告、富邦證券/永豐金網路券商費率表

⚠️ 更正聲明(2026-03-27)

我們在先前的研究文章中,算錯了台股 ETF 的交易成本。這個錯誤影響了所有「台股策略門檻太高」的結論。本文正式更正,並說明正確數字對台股投資人的意義。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊