台指期貨隔夜放著不動能賺錢嗎?3480 天實測告訴你真相

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

「只要台指期貨收盤前買進、隔天開盤賣出,放著睡覺就能賺錢?」

這是很多人心中的夢想策略。我們用 14 年真實數據測試了這個想法,答案是: 有微利,但交易成本幾乎把它全吃掉了 。

你睡覺時,市場在做什麼?

想像一下:你下午 1:45 台股收盤前買入台指期貨,然後去吃飯、睡覺,隔天早上 9:00 市場一開盤就立刻賣出。

你捕捉的,就是所謂的「隔夜 Gap」,台股收盤到隔天開盤之間,美股夜盤、全球新聞、主力動向,全部都在這段時間悄悄影響指數。

好消息是: 這個隔夜時段其實暗藏大量市場資訊 。過去 14 年(2012 至 2026 年),台指期隔夜漲多跌少: 55.9% 的交易日是正向開盤 ,平均每天多漲 7 點。更驚人的是,隔夜 Gap 貢獻了整體報酬的 83.6% ——光在你睡覺的幾個小時,市場就已經在移動了。

聽起來很美?問題在「成本」

實際測試後,殘酷現實浮現了。

我們用台指期貨最活躍合約回測,從 2012 年到 2026 年共 3480 個交易日:

| 策略 | Sharpe | 勝率 |

|---|---|---|

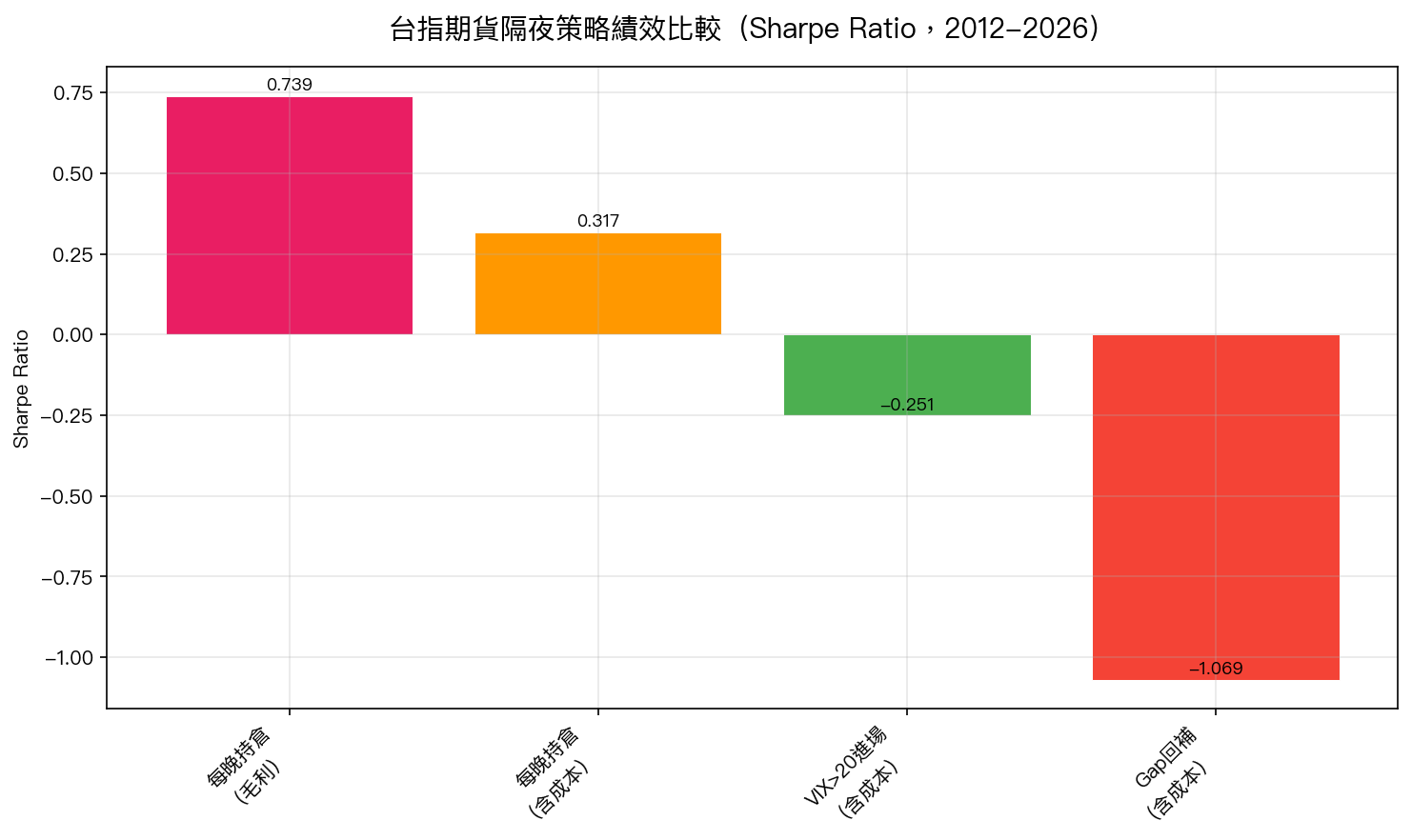

| 每晚持倉(毛利,不含成本) | 0.74 | 55.9% |

| 每晚持倉(含交易成本) | 0.32 | 52.9% |

光是一來一回 4 點的交易成本 (台指期貨每點 200 元),每年累積下來就吃掉了大部分的隔夜獲利。Sharpe 從 0.74 直接腰斬到 0.32。

更讓人沮喪的是:這 0.32 的 Sharpe,經過嚴格統計檢驗, 勉強達到顯著標準但並不穩健 ——也就是說,這個策略可能只是運氣,不是真正的市場規律。

「那恐慌時加碼進去呢?」也行不通

你可能會想:「那在市場最恐慌的時候(例如 VIX 恐慌指數 > 20)才進場,不就會更準確?」

我們也測了。結果:

VIX > 20 時進場隔夜持倉,反而虧錢(Sharpe -0.25)。

原因很直接:恐慌時隔夜 Gap 雖然平均更大,但方向完全不穩定,有時大漲,有時大跌,而且交易成本更難吸收,虧損更快。

核心教訓:交易成本是隱形殺手

這個實驗最重要的結論,不是「台指隔夜不能賺」,而是:

即使市場有微小的方向偏差(55.9% 勝率),交易成本也會把這個優勢消磨殆盡。

就像便利商店的夜間班次,雖然深夜客人少,但燈電費、人事成本一樣在跑。不是沒有收入,但扣掉固定成本後,利潤薄得可憐。

對一般投資人而言,這意味著:

- 不要迷信「隔夜效應」 ——市場確實有隔夜方向性,但它的優勢遠小於你想像

- 高頻進出的最大敵人是成本 ——每次買賣都要計算來回成本,台指期貨每口每次進出成本約 800 元以上

- 趨勢強時(如 2024-2025)才有明顯隔夜超額報酬 ——2024 年和 2025 年是少數表現好的年份

那「放著不動」的長期持有呢?

作為對照,同期間台指期貨的 買進持有(Buy & Hold)策略 :

- 年化報酬 13.2%

- Sharpe 0.75

- 最大回撤 -31.5%

反而比每天隔夜進出的策略績效更好,而且只需要交易一次。

一句話結論

台指期貨隔夜確實有微利,但 交易成本是最大的隱形障礙 。如果你不是機構投資人、沒有超低手續費,這個策略的實際獲利空間幾乎可以忽略。與其每晚折騰期貨,不如選擇更省成本的長期持有方式。

[提出: 用戶, 執行: Claude]

本文基於實驗 K1006 的實證結果(腳本:experiments/k1006/k1006.py,結果:experiments/k1006/k1006_results.json)。

數據來源:TAIFEX tick data(TX 最活躍合約),期間:2012-2026,樣本:3480 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊