「等跌了再買」聽起來很聰明,數據卻說你多半會輸給「有錢就投」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多人手上有一筆閒錢,想進場又不敢,於是替自己定下一條規矩:先把錢放著,等股價從近期高點回檔一定幅度,再一口氣買進。聽起來很有紀律,也很划算,買在相對低點誰不愛。

我們把這套「囤現金等回檔」的做法,拿去跟最樸素的對照組比:紀律性持續投入,有錢就分批進場,不管現在貴不貴。比的方式很直接:同一段歷史、同一筆本金、同一個結算時點,看誰的最終資產比較高。結果跟直覺相反。等回檔的人,多數情況下手上錢比有錢就投的人少。

數據怎麼來的

這篇用的是 VolPred 自家的回測實驗,資料是真實市場價格:美股 SPY 從 2005 到 2026 年、台股 0050 從 2009 到 2026 年。我們用 conditional block bootstrap 反覆抽樣上千條 1 年期的進場情境,模擬「囤現金等回檔」對上「持續投入」在各種市場走勢下的成績。回檔門檻設三檔:股價從近期高點跌 5%、10%、15% 才出手。

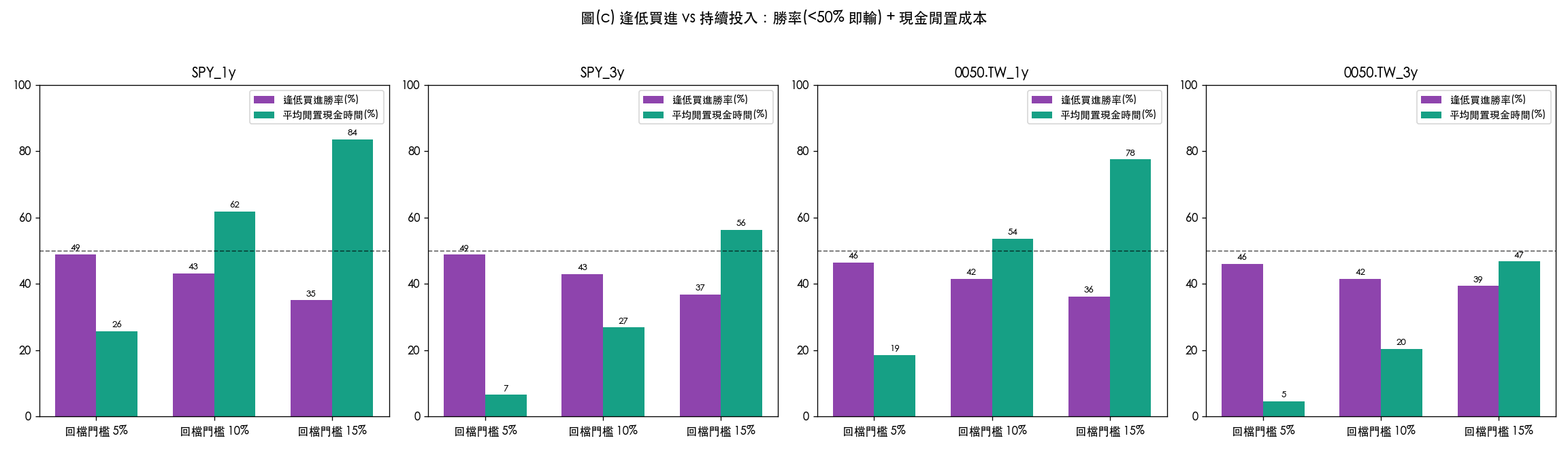

先看核心那張圖。

橫軸是門檻深度,左邊的柱子是逢低買進的勝率,右邊是閒置現金比例。兩條線往相反方向走:門檻越深,勝率越低,閒在場外的錢越多。

等越深,輸越慘

把 SPY 的數字攤開來看。回檔門檻 5% 的時候,逢低買進的勝率是 49.0%,已經低於五成。門檻拉到 10%,勝率掉到 43.2%。門檻設到 15%,勝率只剩 35.1%。

台股 0050 是同一個模式:5% 門檻勝率 46.4%,10% 是 41.5%,15% 是 36.1%。兩個市場、兩段不同的歷史,講的是同一件事。你設定要跌得越深才肯買,結果越差。

| 回檔門檻 | SPY 勝率 | SPY 閒置現金 | SPY 整段沒上車 | 0050 勝率 | 0050 閒置現金 | 0050 整段沒上車 |

|---|---|---|---|---|---|---|

| 跌 5% 才買 | 49.0% | 25.7% | 1.5% | 46.4% | 18.5% | 0.2% |

| 跌 10% 才買 | 43.2% | 61.9% | 29.9% | 41.5% | 53.7% | 20.6% |

| 跌 15% 才買 | 35.1% | 83.5% | 65.3% | 36.1% | 77.6% | 54.8% |

(資料來源:VolPred 回測實驗,真實 SPY 2005-2026、0050 2009-2026,conditional block bootstrap,1 年期情境。勝率指逢低買進終值高於持續投入的比例;數字皆為 overall 樣本。)

「整段沒上車」這一欄最值得停下來看。10% 門檻的 SPY,大約三成的情境裡,那條回檔根本沒出現,市場一路漲走,你的錢從頭到尾沒進場。15% 門檻更誇張,SPY 有 65.3% 的情境整段乾等,等於三分之二的時候你只是抱著現金看別人賺。

兩筆看不見的成本

逢低買進為什麼會輸?關鍵在兩筆你平常感覺不到的成本。

第一筆是閒置現金,學名叫 cash drag。白話講就是你的錢閒在場外、沒在市場裡賺錢的時間比例。等回檔的時候錢不會進場,這段時間它一毛錢都沒幫你工作。看表就知道,10% 門檻下,SPY 平均有 61.9% 的時間、0050 有 53.7% 的時間,你的本金是躺平的。市場長期是往上走的,你把六成的時間讓錢躺著,等於主動放棄了這段期間的複利。

第二筆是你設的回檔常常不來。上漲的市場裡,價格可以幾年都不跌破你畫的那條線。你以為自己在耐心等一個好價格,市場根本沒打算給你。等待本身有機會成本,乾等一整段的機率還不低。

這兩筆成本加起來,壓過了「偶爾真的買在低點」帶來的好處。逢低買進不是沒買到便宜貨,有買到的時候確實便宜,問題是買到的次數太少、等待的代價太貴,總帳算下來划不來。

值得補一句的是,逢低買進最吃虧的場景,正是市場走多頭的時候。多頭裡價格一路墊高,你畫的那條回檔線遲遲碰不到,錢就一直卡在場外,眼睜睜看著行情走掉。實驗數據裡,10% 門檻在多頭情境下的勝率掉到只剩約一成多,閒置現金比例衝到七、八成。也就是當市場最該參與的時候,這套等回檔的規矩反而把你擋在門外。反過來在空頭裡,逢低買進確實會贏,因為價格真的跌下來、回檔輕鬆觸發,等現金派上了用場。問題是事前你不知道接下來是多頭還是空頭,把整段歷史平均起來,多頭出現的次數遠多於空頭,逢低買進在多頭吃的虧把空頭那點優勢全吃光,整體勝率自然壓在五成以下。

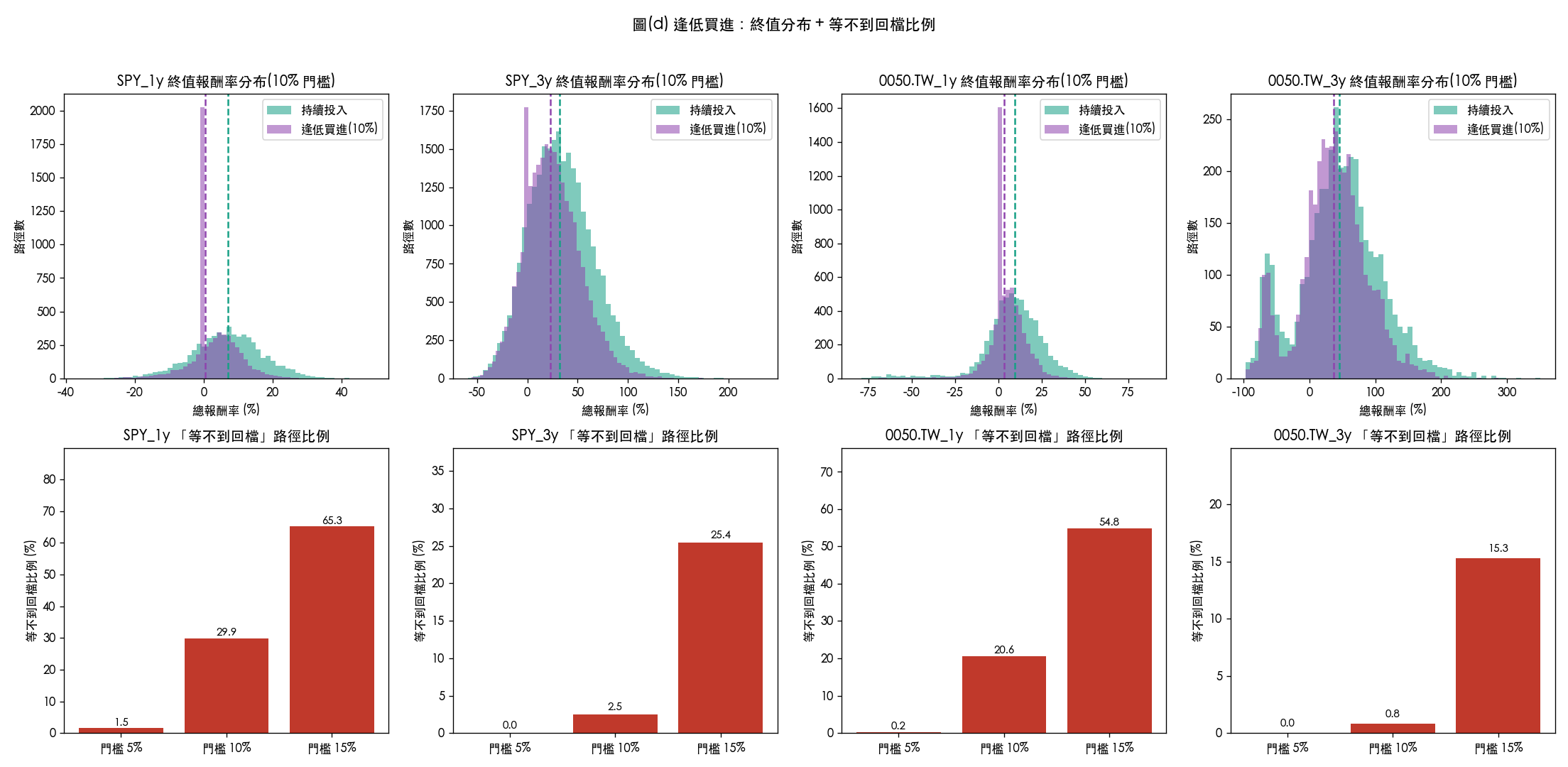

終值的分布長什麼樣

光看平均數還不夠,得看整條分布。

左邊是上千條情境下兩種策略最終資產的分布,逢低買進的那一團整體偏左,也就是偏低。右邊那組柱子是各門檻「整段沒觸發、錢從沒進場」的比例,門檻越深柱子越高。分布告訴你的事,跟前面的勝率一致:逢低買進的劣勢不是個別倒楣案例,是整片往下挪。

3 年期的情境裡,閒置現金的比例會降一些,畢竟時間拉長,回檔出現的機會多了。但結論沒變,逢低買進的勝率依然壓在五成以下。時間拉長救得了一部分 cash drag,救不了「擇時本身就吃虧」這件事。

所以該怎麼做

先講清楚這篇不是在說市場不會回檔。市場當然會跌,2008、2020、2022 都跌得很深。我們講的是另一件事:為了等那個回檔,而把錢長期擱在場外,這個策略長期算總帳是賠的。回檔會來,但它通常來得比你能忍的還晚,而你在等待期間付出的代價,比省下來的那點價差還大。

實務上的結論很簡單。手上有錢、目標是長期參與市場,與其囤現金擇時,紀律性持續投入是更穩的做法,讓錢盡早進場開始複利。決定報酬的是你在市場裡待了多久,不是你買在哪一天。

如果你真的想保留一點擇時彈性,門檻別設太深。5% 門檻的勝率還接近五成,10% 以上就明顯崩掉。更重要的是,別把一大筆部位長期擱在場外乾等。要等可以,但別讓等待變成你資產表上最大的那個破洞。

本文數據來自 VolPred 回測實驗,採用真實 SPY(2005-2026)與 0050(2009-2026)價格,以 conditional block bootstrap 模擬上千條進場情境。所有數字均取自實驗結果,未經修改。內容僅供研究與教育參考,不構成任何投資建議;投資決策請依個人狀況審慎評估。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊