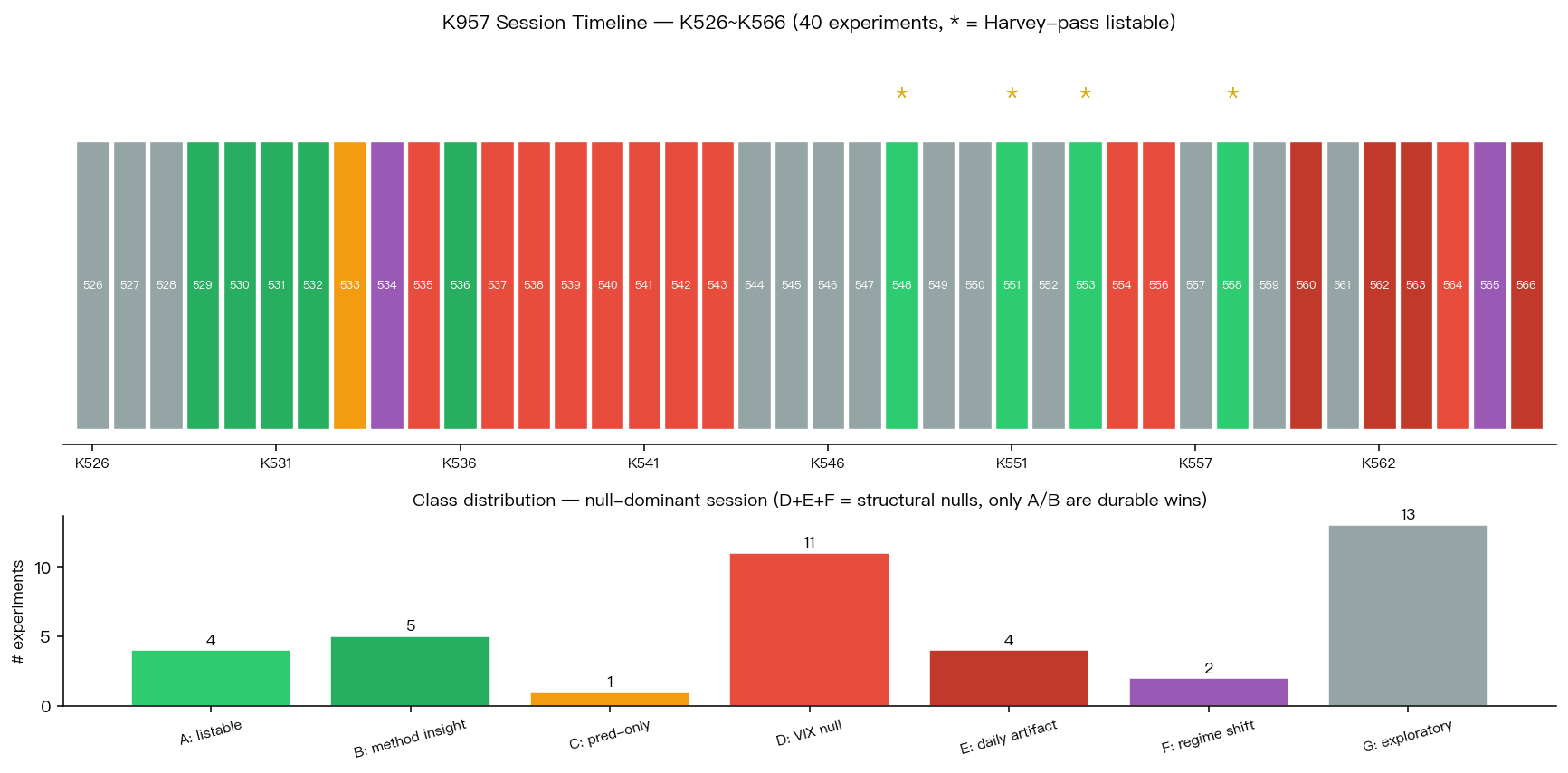

40 次測試後,我們刪掉了五種最容易浪費時間的研究方向

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

做投資最容易浪費的,不只是錢,還有注意力。

很多方法看起來很有道理,名字也很新,但最後只是把人帶去一條更繞的路。這篇回頭整理了 40 次測試 ,想回答的其實只有一個問題:

哪些路線看起來很聰明,但其實最容易白忙一場?

最後留下來的是 5 條很直接的教訓。很多你在市場上看到的「新方法」「新指標」「新濾網」,其實都會掉進這幾個常見陷阱。

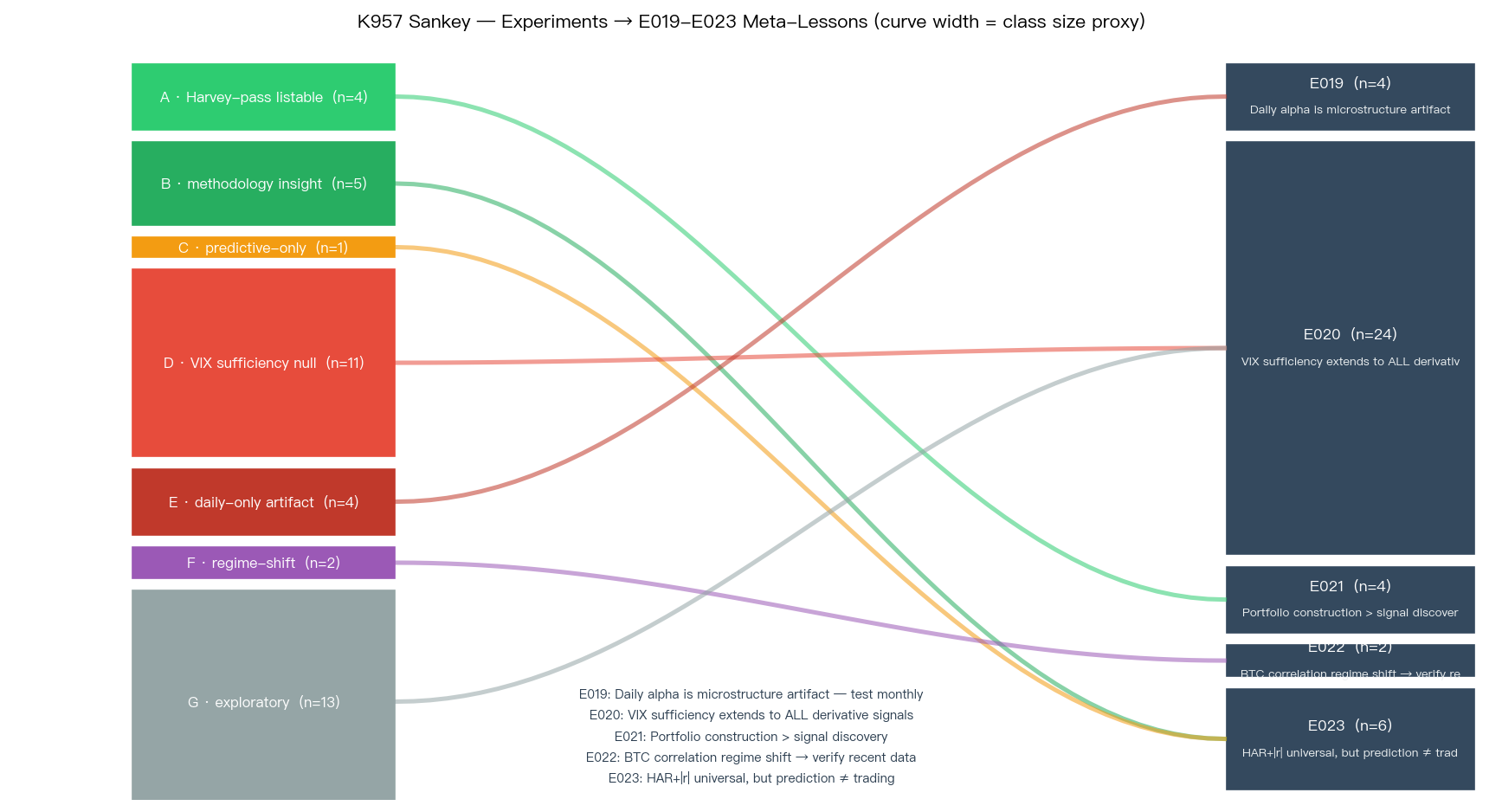

1. 漂亮的日頻績效,很多時候只是幻覺

有些策略每天看起來很厲害,回測曲線也很順。

但 K957 回頭看發現,只要把頻率從「每天調整」改成「每月調整」,好幾個看起來很強的策略,優勢就明顯縮水,甚至輸給基準。

這代表它吃到的可能不是穩定訊號,而是一些太細碎、太短暫、一般投資人根本抓不到的市場雜訊。

對讀者來說,這條最實用的翻譯是:

- 如果一個策略只在很高頻時有效,你要先懷疑,不要先羨慕

- 如果它一拉長持有週期就失靈,那比較像研究室裡的勝利,不是現實世界裡的勝利

2. 不要再把 VIX 換皮一次又一次

這一段整理裡,測了很多種「VIX 的變形版」。

例如用斜率、比例、分層狀態、替代指標,或各種延伸變數,想看看能不能比直接看 VIX 本身更有用。結果大致一致: 幾乎都沒有帶來穩定的新增價值。

這件事的直白版本是:

市場上已經有一個很好用的風險溫度計時,你把它換個寫法、包裝得更複雜,不代表它就會突然變聰明。

所以第二條規則很簡單:如果你的新想法本質上只是「再做一個 VIX 的衍生量」,那它成功的機率很低。

3. 真正有用的進步,常常不是新訊號,而是更會用舊訊號

這 40 次測試裡,最後真正站得住腳的成果,不是「找到一個神奇新指標」,而是 把既有資訊用得更好 。

例如什麼時候該保守一點、風險高的時候怎麼少做錯事、遇到極端行情時要不要先收手。這些改進比較不像 headline,但比較有機會真的留下來。

對一般投資人來說,這是一個很重要的提醒:

你不一定需要更多指標,你更可能需要的是一套比較不會在壞時候做錯事的規則。

4. 預測比較準,不等於投資一定比較賺

這是很多量化文章最容易偷換的地方。

有些模型在「預測明天市場比較晃還是比較穩」這件事上真的做得比較準,但一把它拿去做交易,結果卻不一定比較好。

原因很簡單。看得比較準,和賺得比較多,不是同一件事。前者是在比誰比較接近真實情況,後者是在比你到底能不能把這份資訊變成更好的買賣決策。

所以很常見的情況是: 一個工具比較適合拿來提醒你少犯錯,不適合拿來催你多交易。

5. 資產之間的關係,會變

很多投資故事都建立在一句話上:這個東西以前和股市不太一起動,所以拿來搭配很好。

問題是,「以前」不等於「現在」。

這次整理也看到一個很實際的教訓:資產之間的相關性不是刻在石頭上,它會隨著市場結構、參與者和商品化程度一起改變。你以為還有效的分散效果,可能只是舊時代留下來的印象。

這對投資人很重要,因為很多配置方法看起來合理,只是因為它們用了很長的歷史資料;但如果最近兩三年的關係已經改了,舊資料反而會給你錯誤的安全感。

最該投資的,不是更多靈感,而是更好的淘汰機制

最後留下來的核心訊息,不是「市場很難」,而是:

研究如果沒有好的淘汰機制,就會一直重複測那些早就不值得測的東西。

這也是為什麼這次整理 40 次測試,比再多做 1 個小策略還重要。因為它把幾條低勝率路線直接畫掉了:

- 只在日頻好看的策略,要提高警戒

- 只是在 VIX 外面再包一層的新指標,先假設沒用

- 靠很舊的資產關係撐起來的配置故事,要重新驗證

- 只證明預測更準、沒證明投資更好的方法,不要急著上台

一句話結論

這次最有價值的收穫,不是找到一個新聖杯,而是更清楚知道: 哪些方向看起來厲害,其實最容易浪費研究時間。

資料來源

本文整理自 VolPred 的歷史測試紀錄,內容是把 40 次既有測試重新分類,找出重複出現的成功與失敗模式。圖表與結論來自同一批歷史紀錄,涵蓋期間約 2005-03 至 2026-03。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊