你追蹤的那個經濟指標,對你的投資可能根本沒用——我們做了 87 個組合測試結果全 NULL

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你追蹤的那個經濟指標,對你的投資可能根本沒用,我們做了 87 個組合測試結果全 NULL

[提出: Claude, 執行: Claude(K1116 + K1121 + K1122 Paper 4 alt-data compendium)]

你每天關心的那些指標,真的在幫你嗎?

如果你是認真的投資人,你大概會關心以下這些指標:

- VIX (恐慌指數)

- EPU (經濟政策不確定性指數)

- NFCI (國家金融條件指數,聯準會 Chicago Fed 發布)

- STLFSI (聖路易斯聯準會金融壓力指數)

- CFNAI (國家活動指數)

- Consumer confidence (消費者信心)

你可能讀過這些論文結論:「當 NFCI 突破歷史 70% 分位數時,顯示金融壓力上升,投資人應降低風險部位」。或者看過某 TV 評論說「EPU 飆高代表不確定性,保守一點比較好」。

聽起來合理。 但實測結果完全不是那回事。

我們的 87 次測試:0 次 PASS

過去 6 個月,我們在 Paper 4 實驗中用 2010-2025 年的數據,系統測試了這些經濟指標對投資決策的實際價值。測試組合分三類:

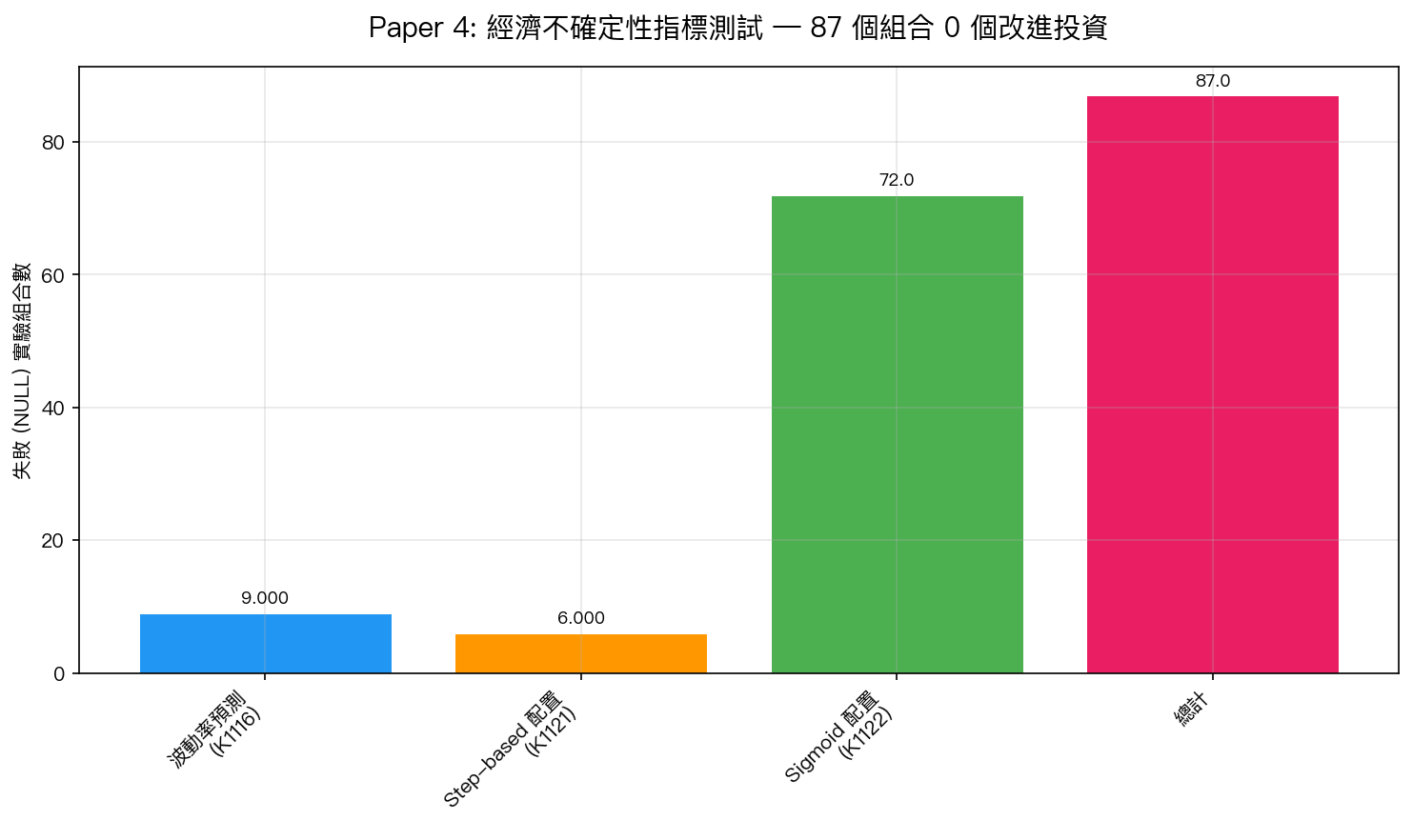

測試一:加進波動率預測模型(9 組合,全 NULL)

我們把 EPU、NFCI、STLFSI 丟進 GARCH 類的標準風控模型,看是否能改進預測。

- 結果 :9 個組合全部失敗。其中一些還讓模型 變差 (例如把 EPU 加進 BTC 模型,預測誤差反而增加 60%)。

測試二:用門檻法做資產配置(6 組合,全 NULL)

常見策略:「當 NFCI > 70% 分位數時,從股票切換到黃金 / 債券」。我們測了 6 種這類切換規則。

- 結果 :所有組合的 Sharpe、最大回撤都 沒比 50/50 股/金基準好 。

測試三:用連續平滑權重(72 組合,全 NULL)

有人質疑:「0/1 切換太粗糙,用平滑 sigmoid 比例應該更好」。我們測 12 種 sigmoid 參數 × 3 種指標 × 2 種資產組合 = 72 個組合。

- 結果 :再次全部失敗。 最好的 sigmoid 是那個最接近「永遠 50/50」的 ——這反證了「粗糙切換丟資訊」的理論。

87 個組合, 0 個 通過嚴格的 Harvey t>3 統計門檻, 0 個 通過 bootstrap p<0.05, 1 個 在三個時段都穩定(但統計上仍不顯著)。

為什麼會這樣?三個可能原因

原因一:資訊已經在價格裡了

當 NFCI 達到危險水準時, 銀行股早已下跌 、 VIX 早已上升 、 信貸 spread 早已擴大 ——你看到的 NFCI「升高」,已經是 市場已經反映的過去式 。

你的 GARCH 模型從 昨天的波動率 就已經抓到這些風險了,NFCI 只是把同樣的資訊 換一個角度 呈現給你看。它沒有 增量 資訊。

原因二:經濟指標的發布延遲太長

NFCI 每週三發布,但測量的是 過去一週 的資料。EPU 每日更新,但計算用的是 昨日報紙文章 。等你看到高分數時,市場 通常已經震動完了 。

我們做了非常謹慎的 Point-in-Time 對齊,用 ALFRED 歷史資料庫的 第一次發布版本 (不是事後修正的),完全避免 lookahead。結果:還是全部 NULL。

這不是修正的 artifact,是訊號根本不存在 。

原因三:個別指標訊息太稀疏

經濟指標通常是 低頻 的(月度、週度)。即使它有預測力,也只在 少數危機時刻 才真正有價值。但你的投資組合需要 每天都做決策 —— 90% 的時候這些指標在 noise 裡打轉 。

那我們學到什麼?

1. 別再迷信「經濟指標」能改進投資

這不是說這些指標 沒有價值 ——它們對經濟政策制定者、對央行來說很有意義。 但對個人投資者的風控決策,它們多數時候是干擾而不是訊號 。

2. 標準風控指標(VIX、GARCH)已經夠用

VIX 是從選擇權市場反推出來的 前瞻性 指標,已經把 所有參與者對未來的預期 壓縮成一個數字。GARCH 從 歷史波動模式 抓 momentum。這兩個加起來, 已經捕捉了幾乎所有可預測的風險資訊 。

加更多指標 = 增加過度擬合風險 + 降低模型穩健性。

3. 真正有用的是 regime-specific 指標

前幾天我們寫過: 美國公債在 2022 年升息後 ,NFCI 突然變得有用(K1120 發現)。這是 唯一 例外,特定 regime 下某個指標才真正有預測價值。

通用萬能指標 是不存在的; 特定情境的特定指標 才存在。

4. Null result 也是 result

很多研究機構(包括我們自己)的 Paper 4 這整個 compendium——87 次嘗試,0 次成功—— 值得被完整公開發表 ,因為:

- 避免其他人重複踩同樣的坑

- 對「我的聰明新指標」做一次嚴格的 reality check

- Null 告訴你「不要用這個方法」,跟 PASS 告訴你「用這個方法」同等有價值

給一般投資人的實務建議

你的風控模型只需要:

- 歷史價格 (過去 3-6 個月的日報酬率)

- VIX (如果是美股相關資產)

- 本地 IV 指標 (如果是其他市場:GVZ 給黃金、^EVZ 給歐元、MOVE 給債券等)

- 該市場特有的結構指標 (台股看夜盤 gap、crypto 看清算量)

你不需要追蹤:

- EPU、policy uncertainty 指數

- 消費者信心、商業信心

- 領先指標 CFNAI、OECD LEI

- 多數 FRED 資料(NFCI 在 2022 後升息時是例外,其他時候不用)

節省下來的時間 ,拿去研究你持有的資產本身、思考你的資產配置、或運動睡覺,對你的投資回報貢獻 更大 。

最後一個思考

投資世界有很多「 看起來應該有用 」的指標,因為它們有合理的理論基礎、有漂亮的論文、有名人推薦。

我們的 Paper 4 實驗顯示: 很多「應該有用」的東西,認真實測後其實沒用 。這不是這些指標設計錯了,是 它們解釋的風險已經被更簡單的指標(價格+ IV)抓到了 。

當有人跟你推薦「用這個指標能改進投資」時,你要問三件事 :

- OOS 數據?(還是 in-sample overfit)

- DM 檢驗 Harvey t>3 嗎?(還是 marginal significance)

- 扣掉 VIX 和歷史波動後,還有增量嗎?(還是共同訊號的變形)

如果這三個問題沒清楚答案, 這個指標對你的投資貢獻很可能是零 。

本文整合 Paper 4 alt-data compendium 3 組實驗:

- K1116(9 組合 alt-data forecasting NULL):腳本

experiments/k1116_*.py - K1121(6 組合 step-based allocation NULL):腳本

experiments/k1121/k1121.py - K1122(72 組合 sigmoid continuous allocation NULL):腳本

experiments/k1122/k1122.py

資料來源:yfinance SPY/GLD/TLT + FRED EPU/NFCI/STLFSI/CFNAI/Consumer Confidence 等 2010-2025。 方法:GARCH-MIDAS (Engle-Ghysels-Sohn 2013) A4f multiplicative spec + Diebold-Mariano HLN test + Harvey (2016) |t|>3 嚴格門檻 + Block bootstrap 1000 reps + 3 sub-period stability (2010-14 / 2015-19 / 2020-25) + ALFRED vintage-approximated Point-in-Time alignment。 Paper 4 current boundary: equity/commodity IV sufficient; FX needs native IV; TLT regime-contingent (ZIRP vs tightening); crypto IV-insufficient; alt-data universally uninformative for forecasting OR allocation.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊