特習會過後,誰在賣單,誰在假裝沒事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

特習會過後,誰在賣單,誰在假裝沒事

特習會開完三天,S&P 500 跌了不到 1%,VIX 在 17 附近睡得很安穩。看這兩個數字,你可能以為市場覺得這次會談挺成功的。

但你去看韓國,KOSPI 從 5 月 14 日峰會當天收盤到 5 月 20 日,跌掉了 9.68%。同一段時間,美股只退了 0.91%。

同樣一場峰會,兩種截然不同的結局。這個缺口說明了些什麼。

數據先說話

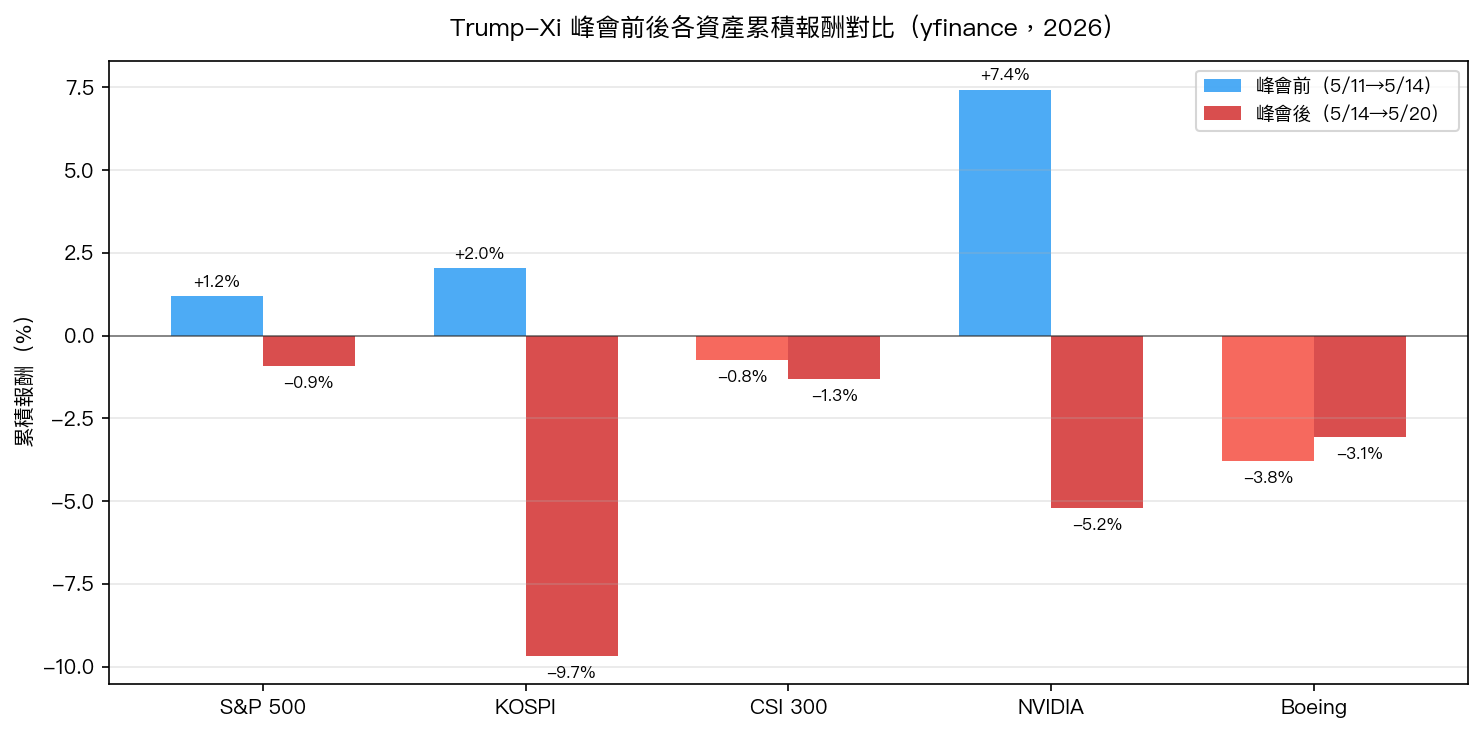

我用 yfinance 抓了五個資產從 5 月 11 日到 5 月 20 日的走勢,以 5 月 14 日收盤為分水嶺,劃成兩個觀察區間:「峰會前」(5/11 收盤基準,到 5/14 收盤)和「峰會後」(5/14 收盤基準,到 5/20 收盤)。

| 資產 | 峰會前累積報酬 | 峰會後累積報酬 | 5 日年化波動率 |

|---|---|---|---|

| S&P 500 | +1.19% | -0.91% | 15.3% |

| KOSPI | +2.03% | -9.68% | 高度波動 |

| CSI 300 | -0.75% | -1.30% | 11.8% |

| NVIDIA | +7.43% | -5.20% | 51.9% |

| Boeing | -3.78% | -3.06% | 51.9% |

數據來源:yfinance,2026-05-11 至 2026-05-20。峰會前:5/11 收盤→5/14 收盤;峰會後:5/14 收盤→5/20 收盤。

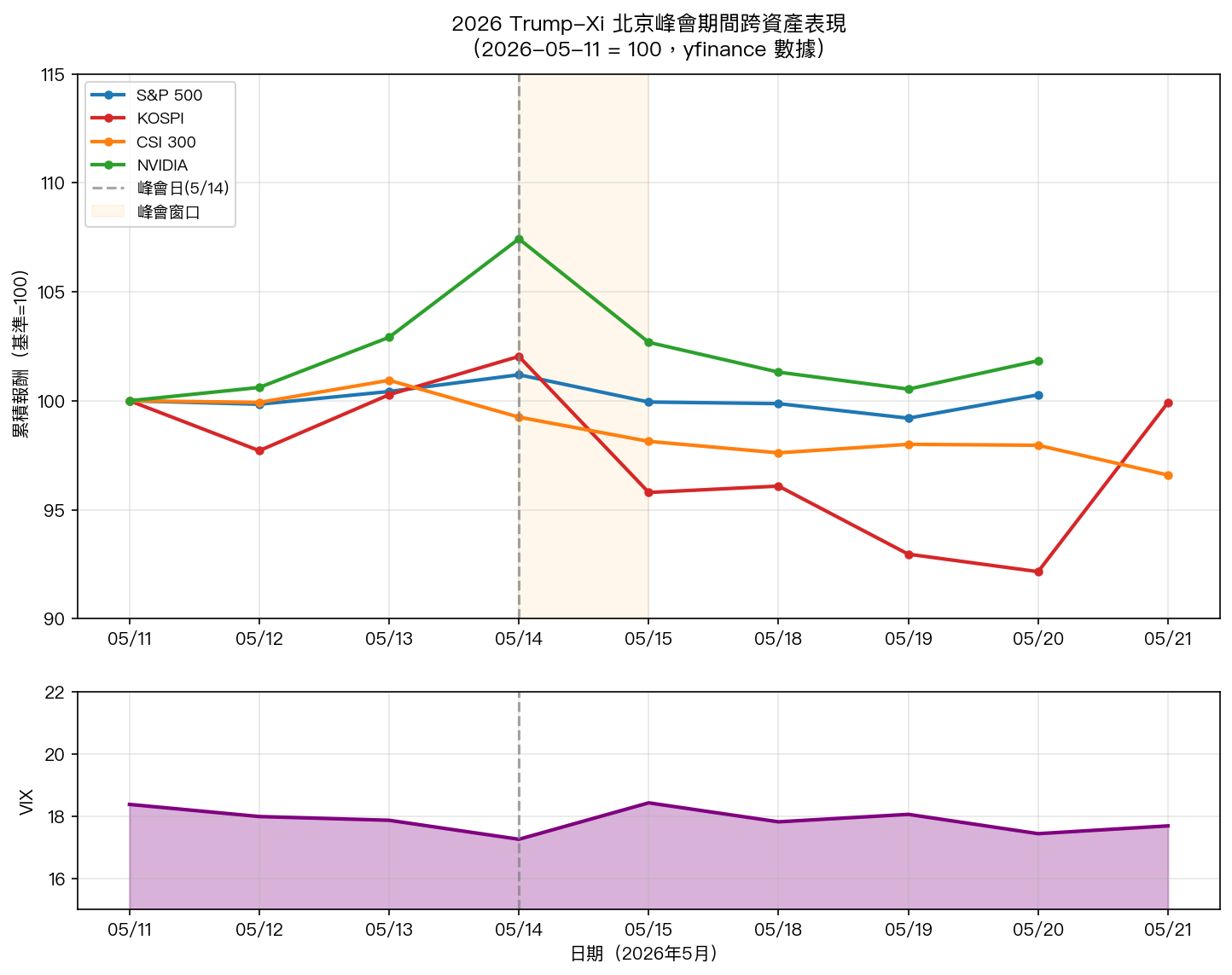

VIX 在峰會日是 17.26,峰會後一週收在 17.44。美股隱含波動率幾乎紋風不動。

這張表裡有幾件事不太對勁。

美國人在預期什麼,結果拿到了什麼

峰會前,NVIDIA 拉了 7.43%。市場押的是 H200 晶片解禁,或至少是出口管制鬆綁的訊號。Jensen Huang 隨行出訪北京,這本身就是一個價格信號。

峰會後:NVIDIA 回吐 5.20%,幾乎把峰前漲幅吐回一半。

Boeing 更奇。200 架飛機訂單是這次峰會最具體的成果之一,但 Boeing 在峰前就跌了 3.78%,峰後繼續跌 3.06%。市場對這張訂單的評價:不夠。

S&P 500 只跌 0.91%,因為美國大盤投資人早就消化了「結果低於預期」這個預期。聰明錢在峰前那個星期已經在減碼外交敏感部位,峰後才動的人買到了最貴的票。美股的效率性在這裡發揮得很徹底。

韓國跌最慘,但韓國跟這場峰會沒直接關係

反直覺的地方來了。KOSPI 峰後跌了 9.68%,是所有主要市場裡最深的。但波音的飛機不是韓國的,稀土協議也不是。

韓國在這裡扮演的角色叫做「地緣政治 beta 放大器」。KOSPI 的出口結構高度依賴半導體(三星、SK Hynix),加上南韓夾在美中之間的位置,任何外交 tone 比預期弱,跌的力道就會超比例放大到 KOSPI。

5 月 15 日單日,KOSPI 跌了 6.12%。同一天 S&P 500 跌了 1.24%。兩者的單日跌幅比例接近 5:1。

KOSPI 的 beta 結構決定了「外交失望」事件下,它永遠是最先、最重被修正的市場。CSI 300 只跌了 1.30%,中國市場在美中關係上有自己的緩衝機制,反應反而更平靜。

VIX 為什麼睡著了,這是好事嗎

VIX 在這整段期間幾乎沒有反應,始終壓在 17-18 的區間。很多人會把這個解讀成「市場沒在怕」。

另一種解讀方式:VIX 是美國期權市場的隱含波動率,它量的是 SPX 的不確定性,不是 KOSPI 的,也不是全球的。當波動率在非美市場裡集中爆發(KOSPI 單日 -6.12%),VIX 穩在 17 只代表美股投資人覺得這個衝擊不會打到美國本土。

這種「美股平靜、新興市場動盪」的格局在近幾年的外交事件窗口裡反覆出現。美國這邊:策略不確定性留在談判桌,不轉為股市波動率。亞洲出口導向市場那邊:直接吸收地緣政治再定價。

用數字說:峰會日 VIX 從 17.26 到峰後 17.44,變動 0.18 點。同期 KOSPI 年化波動率衝到 45%(峰後 4 個交易日計算)。這個落差有其規律,不是偶發。

三個關鍵結論

一,外交事件的波動率在各地不是等量分配的。「會談失望」對很多美國大盤投資人來說只是一個新聞標題,但對持有 KOSPI 部位的人來說是單日 6% 的虧損。在外交窗口前後調整亞洲出口市場的曝險,比猜成果更實際。

二,NVIDIA 的 7.43% 峰前漲幅加上 5.20% 峰後回吐,是「買在預期、賣在事實」的典型演出。這個模式在 AI 晶片和半導體股上反覆出現。這些股票本身就像隱形的外交賭注,每次峰會開窗,波動就會被成倍放大,跟基本面無關。

三,Boeing 的訂單不值這個錢。200 架飛機的訂單本來應該是峰會最具體的財務成果,但 BA 繼續跌。市場對這張訂單的疑問很具體:能不能真的交貨?錢能不能到位?這是信用問題,外交會談解決不了。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊