統計檢定通過了,監管機關還是會亮黃燈:換個分配假設,差距就出來了

統計檢定通過了,監管機關還是會亮黃燈:換個分配假設,差距就出來了

很多做風控的人有個習慣:跑完 Kupiec 檢定,p 值夠大,就打個勾,這個 VaR 模型算過關了。

這個習慣在多數情況下沒問題。但「多數情況下沒問題」跟「任何情況下都沒問題」是兩件事。K802 實驗就踩到了那個縫隙。

同一個模型,分配假設換一下,結果差很大

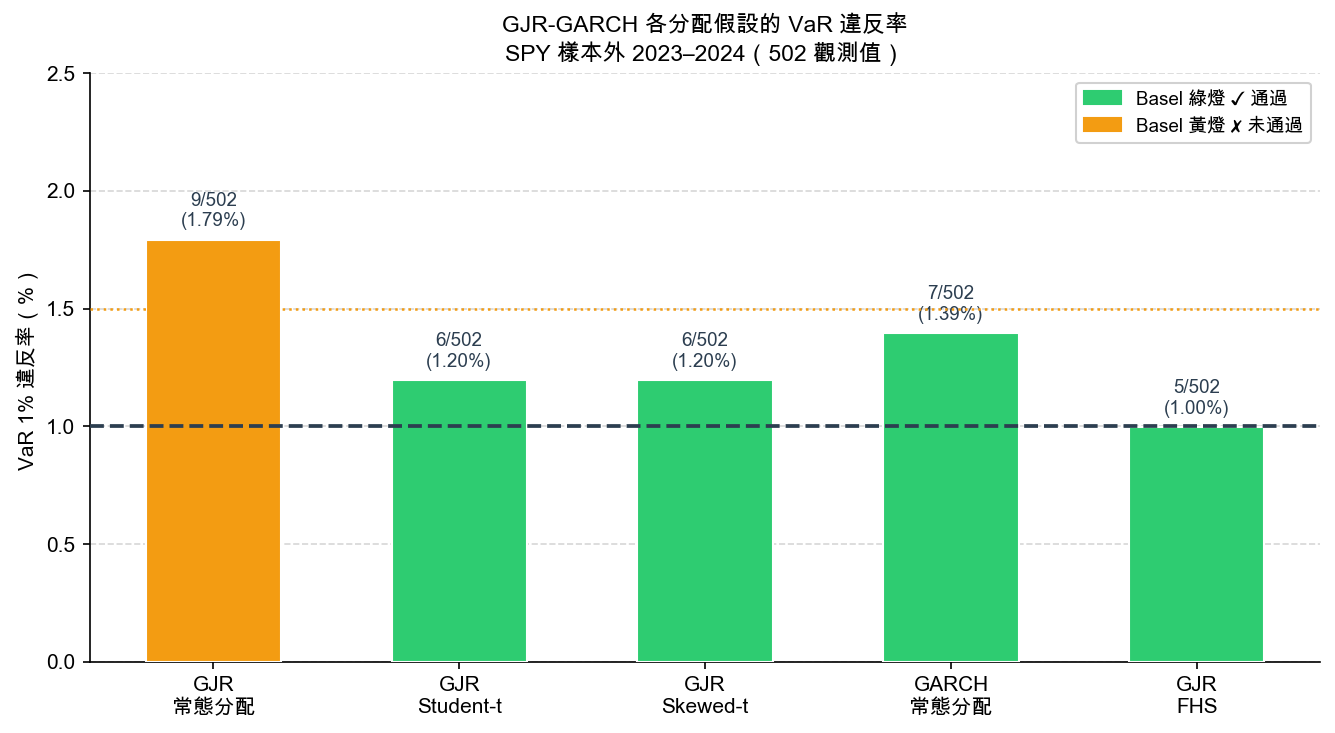

K802 用 SPY 的 2023–2024 年樣本外數據(502 個交易日)測了同一個 GJR-GARCH 模型,只換分配假設。GJR-GARCH 捕捉股市的不對稱效應:跌的時候波動放大更多,漲的時候反而比較穩,這是有大量實證支持的事實。

問題是,波動率模型確定了,你還得決定一件事:假設報酬的殘差長什麼形狀?

三個選擇:常態分配、Student-t(厚尾)、Skewed-t(厚尾加左偏)。

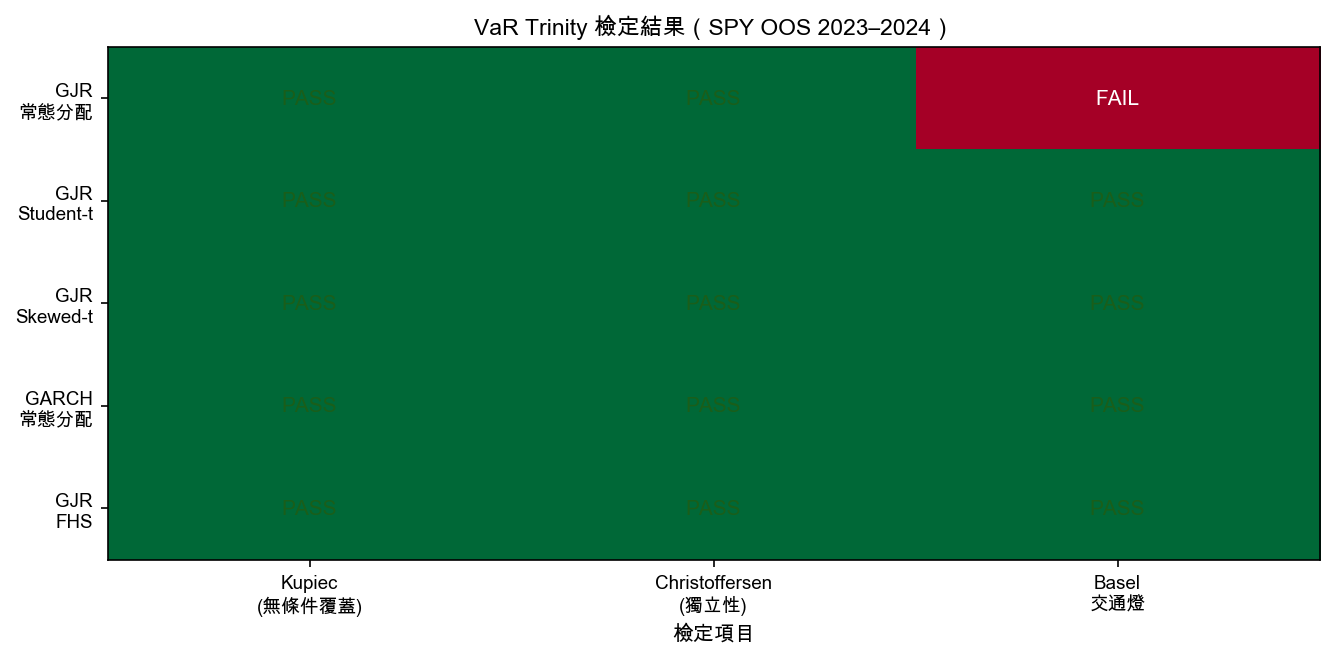

| 模型 | 502 天違反次數 | 違反率 | Kupiec 檢定 | Basel 交通燈 | 三重通過? |

|---|---|---|---|---|---|

| GJR + 常態分配 | 9 次 | 1.79% | p=0.108 通過 | 🟡 黃燈 | 否 |

| GJR + Student-t | 6 次 | 1.20% | p=0.670 通過 | 🟢 綠燈 | 是 |

| GJR + Skewed-t | 6 次 | 1.20% | p=0.670 通過 | 🟢 綠燈 | 是 |

| GARCH + 常態分配 | 7 次 | 1.39% | p=0.402 通過 | 🟢 綠燈 | 是 |

| GJR + FHS* | 5 次 | 1.00% | p=0.993 通過 | 🟢 綠燈 | 是 |

*FHS = Filtered Historical Simulation,直接用過去標準化殘差的歷史分位數

所有模型都通過了 Kupiec 檢定,這是最常見的 VaR 驗證工具,測的是「違反次數夠不夠接近理論值」。GJR + 常態的 p 值 0.108 也還在通過水準。

但 Basel 交通燈是另一套尺。Basel III 用一個區間標準:在 500 個交易日裡,1% VaR 若出現 5 到 9 次違反,是黃燈警示(而不是 FAIL,但要解釋);5 次以下才是乾淨的綠燈。

GJR + 常態的 9 次,剛好卡在黃燈最邊緣。統計上「不算太差」,監管框架上「需要說明」。

這就是差別。

為什麼常態分配會多三次違反

股市報酬的右邊是溫和的,左邊是肥的。大跌的頻率遠高於常態分配預測的值。如果你用常態分配估 VaR,你算出來的「最壞 1% 損失」會低估。低估了,違反就多了。

Student-t 分配有額外的自由度參數控制尾部厚度。K802 的估計結果顯示,自由度約落在 15 到 16(越小代表尾巴越厚,正態是自由度 → 無窮)。這個數字雖然不是特別「厚」,但足以讓尾端 VaR 多推幾個百分點,覆蓋那三次常態分配漏掉的極端日。

Skewed-t 在 Student-t 基礎上多了一個偏態參數。K802 估出的偏態係數 xi 在 0.99 附近(xi < 1 代表左偏),與股市的直覺一致:壞日子比好日子更極端。不過兩者違反次數完全相同(都是 6 次),顯示在這組數據裡,主要起作用的是厚尾,偏態的邊際貢獻不大。

預測品質的故事是分開的

VaR 通不通過,測的是「極端事件有沒有被抓到」。預測波動率準不準,測的是另一件事。

K802 同時比較了 GJR-GARCH 和標準 GARCH 的波動率預測準度,用 QLIKE(Patton 2011 代理穩健損失函數)衡量:

- GJR-GARCH:QLIKE = 1.469

- GARCH:QLIKE = 1.514

差距不大,但 Diebold-Mariano 統計量 = −3.25,p 值 = 0.0012,通過 Harvey et al.(2016)的多重檢定門檻(|DM| > 3.0)。GJR 顯著更準。

從 Spearman 等級相關也能看到同樣故事:GJR 預測的條件變異數與實際報酬平方的相關係數是 0.212(p = 2 × 10⁻⁶),GARCH 只有 0.109(p = 0.015)。前者是後者的兩倍。

也就是說,GJR-GARCH 捕捉了更多波動率的截面變化,哪天波動大、哪天小,GJR 的預測更能跟著走。但這個預測優勢體現在波動率準度,不體現在 VaR 通不通過,那個要靠分配假設。

對個人投資者的實際意義

如果你用的是程式化策略或量化工具計算 VaR,多半預設常態分配。這在多數時候沒問題,但在波動率正常、但偶爾出現極端跌幅的市場環境(像 2023–2024 年的 SPY),常態分配可能讓你系統性低估 1% 尾端風險幾個百分點。

換 Student-t 不難,大部分的 GARCH 套件都支援,多估一個自由度參數,尾端覆蓋就拉起來了。成本很低,效果是 VaR 違反從 1.79% 降到 1.20%,Basel 交通燈從黃轉綠。

這不是在說常態分配一定不能用。GARCH + 常態在這次測試也拿到了綠燈(7 次,1.39%)。問題出在 GJR + 常態:GJR 本身放大了尾端不對稱,再搭一個常態分配,低估更明顯。

一句話:如果用的是能抓不對稱效應的波動率模型(如 GJR),分配假設也要跟著升級到厚尾,不然抓到了結構、算錯了尾巴。

本文基於實驗 K802(腳本:experiments/k802/k802_gjr_skewt.py,結果:experiments/k802/k802_gjr_skewt_results.json)。數據來源:yfinance,期間:樣本外 2023–2024,502 個交易日(全期 2006–2025,共 5,029 筆)。[提出:用戶,執行:Claude]