看起來很準,卻完全沒用:一個 GARCH 指標的預測失敗紀錄

看起來很準,卻完全沒用:一個 GARCH 指標的預測失敗紀錄

數據 :SPY 2005-01-05 至 2026-04-07,共 5,346 個交易日

OOS 樣本 :2019-01-01 起,共 1,825 天

實驗編號 :K998

故事從一個好消息開始

在上一個實驗 K988b 裡,我們發現 MF-GJR-X 類模型的 g proxy 和 VRP 有很高的同期 rank correlation。這很容易讓人產生一個想法:如果 g 能提前看出 VRP 的方向,或許可以設計一個 variance swap 交易訊號。

K998 專門測這件事。它不問「g 是否和當下狀態一起動」,而是問更嚴格的問題:g 能不能預測未來 VRP,並在樣本外變成有用的交易訊號?

三層檢驗

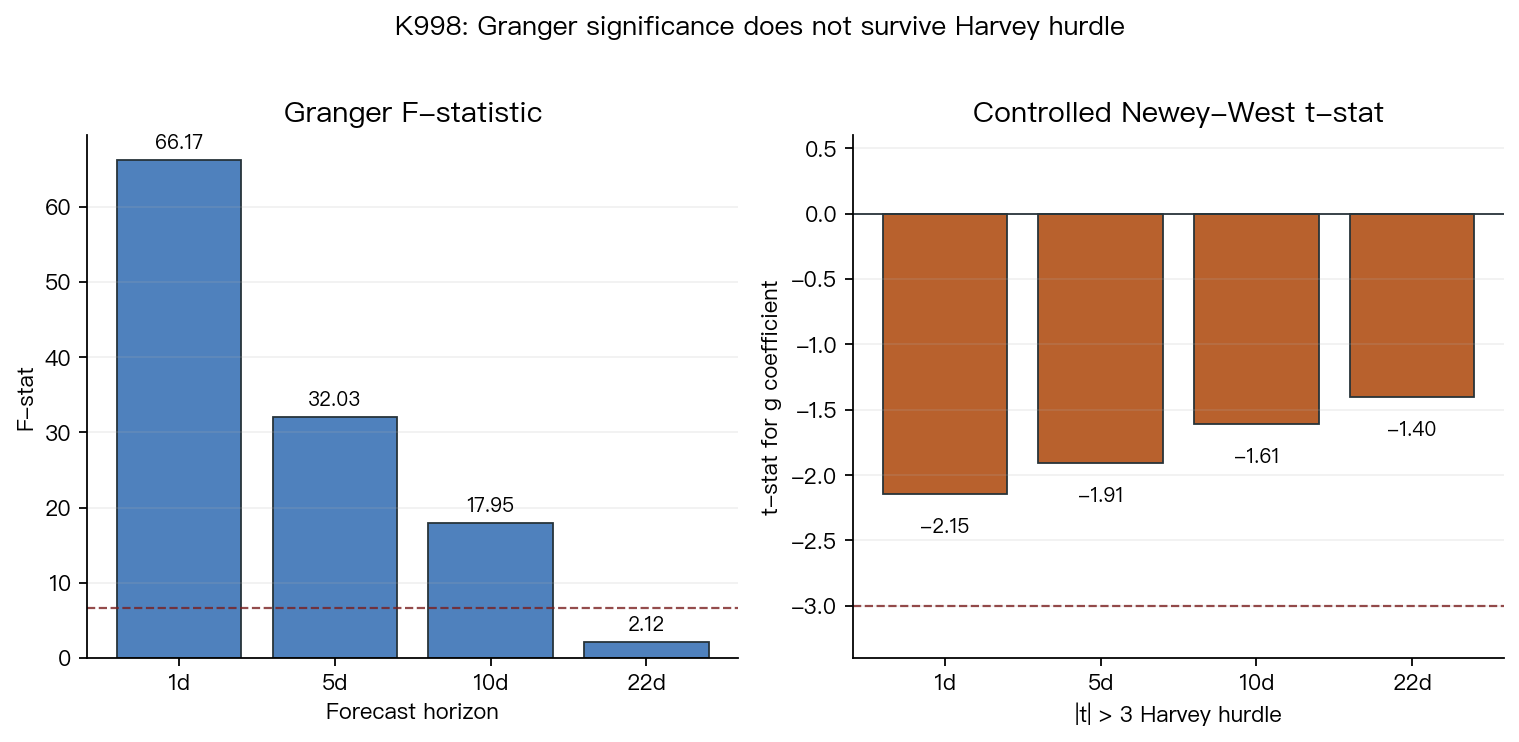

第一層是 Granger causality test。短期 horizon 看起來很漂亮:

| 預測期間 | F 統計量 | p 值 | 顯著? |

|---|---|---|---|

| 1 天後(h=1) | 66.17 | < 0.001 | 是 |

| 5 天後(h=5) | 32.03 | < 0.001 | 是 |

| 10 天後(h=10) | 17.95 | < 0.001 | 是 |

| 22 天後(h=22) | 2.12 | 0.146 | 否 |

如果只看這張表,你會覺得這個指標很有用。但這只是樣本內線性關係,不等於可靠預測。

第二層是預測迴歸。我們控制 VRP 自身 lag 後,看 g 的係數是否還有增量,並用 Newey-West 標準誤與 Harvey et al.(2016)建議的 |t| > 3.0 門檻。

| 預測期間 | NW t 統計量(g 係數) | 通過 Harvey 門檻? |

|---|---|---|

| h=1 | -2.15 | 否 |

| h=5 | -1.91 | 否 |

| h=10 | -1.61 | 否 |

| h=22 | -1.40 | 否 |

所有 horizon 都沒有過 |t| > 3.0。g 在 Granger 表裡看起來強,但控制 VRP 自身 lag 後,沒有達到金融預測因子該有的保守門檻。

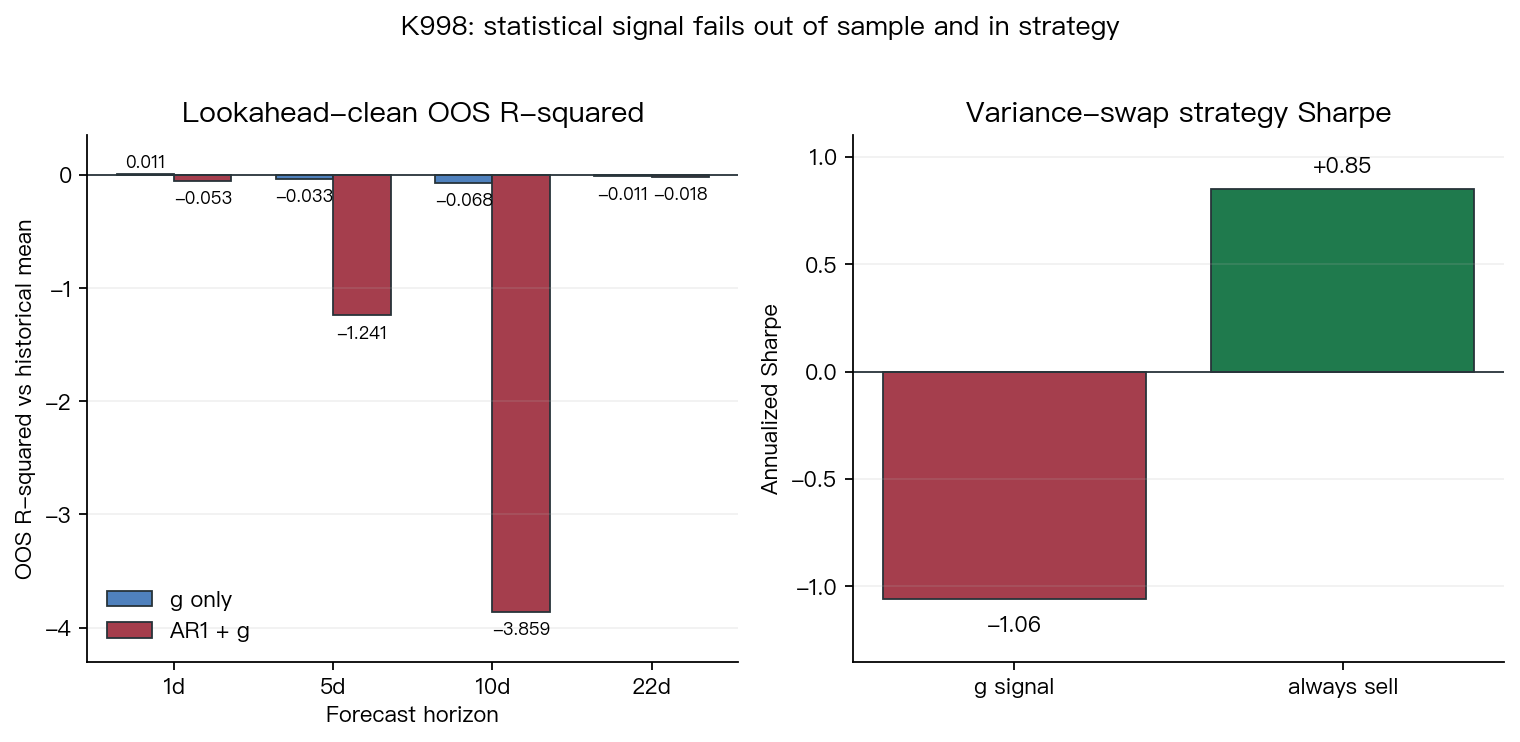

第三層是樣本外 R²。2026-06-16 的 code review 修正了 h-step expanding OOS R² 的 target-alignment:每次預測 t+h 時,訓練資料只包含 target date 已經實現的 pair,避免 h>1 時偷看到 t+1 到 t+h-1 的 outcome。

| 預測期間 | OOS R²(純 g 模型) | OOS R²(AR1 + g) |

|---|---|---|

| h=1 | +0.011 | -0.053 |

| h=5 | -0.033 | -1.241 |

| h=10 | -0.068 | -3.859 |

| h=22 | -0.011 | -0.018 |

有效評估樣本為 1,530-1,572 天。h=1 的純 g 模型有微小正值,但簡化 CW-style 一側檢定不顯著(p=0.452)。h=5 以上全部為負,AR1+g 在 h=5 和 h=10 甚至大幅輸給歷史均值。

策略測試

最後看交易。K998 的 variance swap 訊號實作如下:

- 用前一天的 g 值作為訊號(

signal.shift(1)) - g 高於 expanding median -> 賣波動率,收 VRP

- g 低於 expanding median -> 買波動率

策略在 OOS 期間(2019-2026,n=1,573 天)的成績:

| 策略 | 年化 Sharpe |

|---|---|

| g 訊號策略 | -1.06 |

| Naive 永遠賣波動率 | +0.85 |

這是最直接的判決。用 g 做訊號,結果比什麼都不看、永遠賣波動率還差很多。統計上看起來有關係的東西,搬到交易上反而變成負貢獻。

為什麼 Granger 顯著,預測卻失效?

同期狀態 proxy 不等於前瞻預測能力。MF-GJR-X 的 g component 反映的是模型裡的 variance decomposition,它可以和市場壓力同時變化,但這不代表它知道明天或下週的 VRP 會往哪裡走。

VRP 本身也很吵。K998 的 OOS 期間裡,VRP 日頻一階自相關只有 0.20;年化均值約 79 bps,但年化標準差高達 1,362 bps。訊噪比太低時,樣本內 Granger 顯著很容易在樣本外消失。

這也是 NULL result 值得公開的原因。K998 記錄的是一個明確失敗:g 成分沒有通過 Harvey 門檻,lookahead-clean OOS R² 幾乎全負,交易 Sharpe 也輸給 naive baseline。它告訴我們不要把 MF-GJR-X 的 g 成分拿去當 VRP timing signal。

限制

- VRP proxy 是日頻近似:

(VIX_{t-1}/100)^2/252 - r_t^2,不是 option-level model-free VRP。 - OOS 含 COVID 極端期,會放大 VRP 雜訊。

- 只測 SPY,未跨資產驗證。

- results JSON 的

CW_*欄位是簡化 DM-style/CW-style 一側檢定,不是完整 Clark-West nested-model adjustment。

下一步若要繼續,應該改測截面 VRP 差異,而不是單一資產的日頻時間序列 timing。

本文所有統計數字均來自 K998 實驗(experiments/k998/k998.py,結果:experiments/k998/k998_results.json)。資料來源:yfinance SPY 與 ^VIX;資料期間 2005-01-05 至 2026-04-07,OOS 自 2019-01-01。