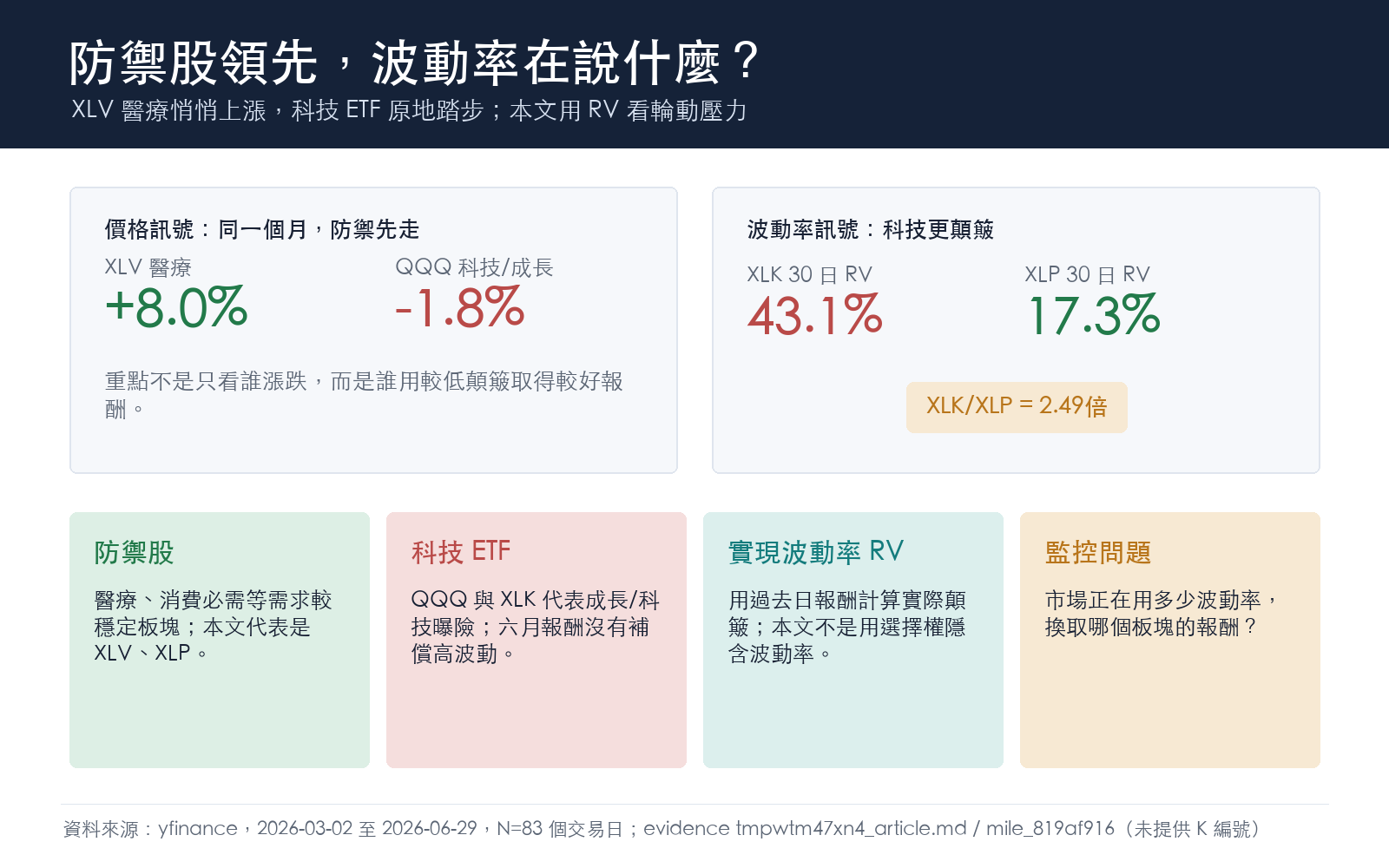

防禦股悄悄贏了:XLV 一個月漲 8%,科技 ETF 卻原地踏步,波動率說了什麼

六月底,有件事悄悄發生了,但你如果只看指數,不太容易注意到。

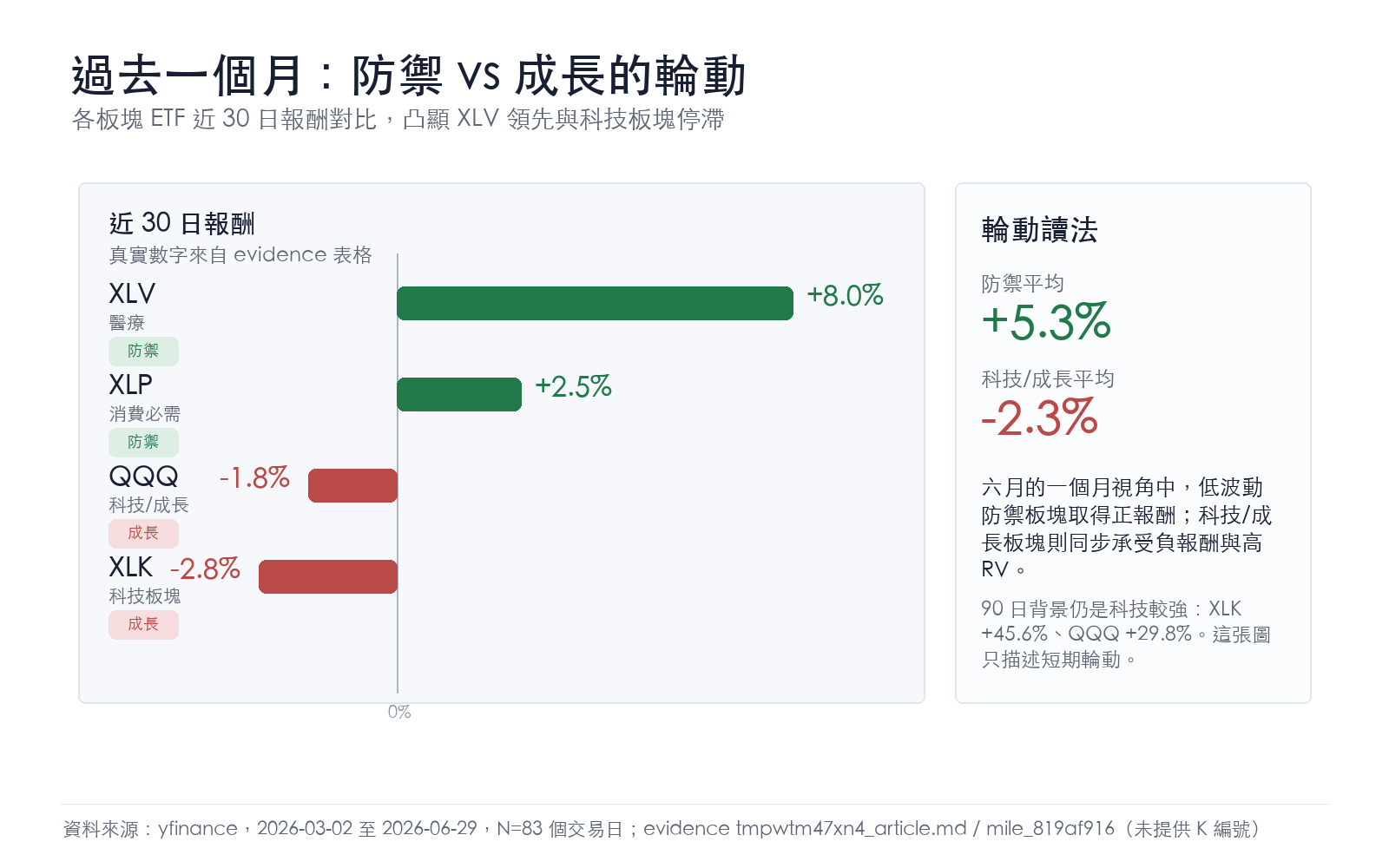

QQQ 過去一個月漲了 0%(嚴格說是跌 1.8%),而 XLV——醫療保健 ETF,那個很多人覺得「沉悶」的板塊,安靜地上漲了 8%。同期 XLK(科技板塊)跌了 2.8%,XLP(消費必需)漲了 2.5%。

數字本身不難查,但市場在選擇哪些股票時,背後的邏輯才是值得拆開看的地方。

波動率的歧視

有一個指標,比報酬率更早透露訊息: 實現波動率 (Realized Volatility)。

用 yfinance 抓 2026-03 至今的日收益數據,計算各主要 ETF 的 30 日年化實現波動率,結果如下:

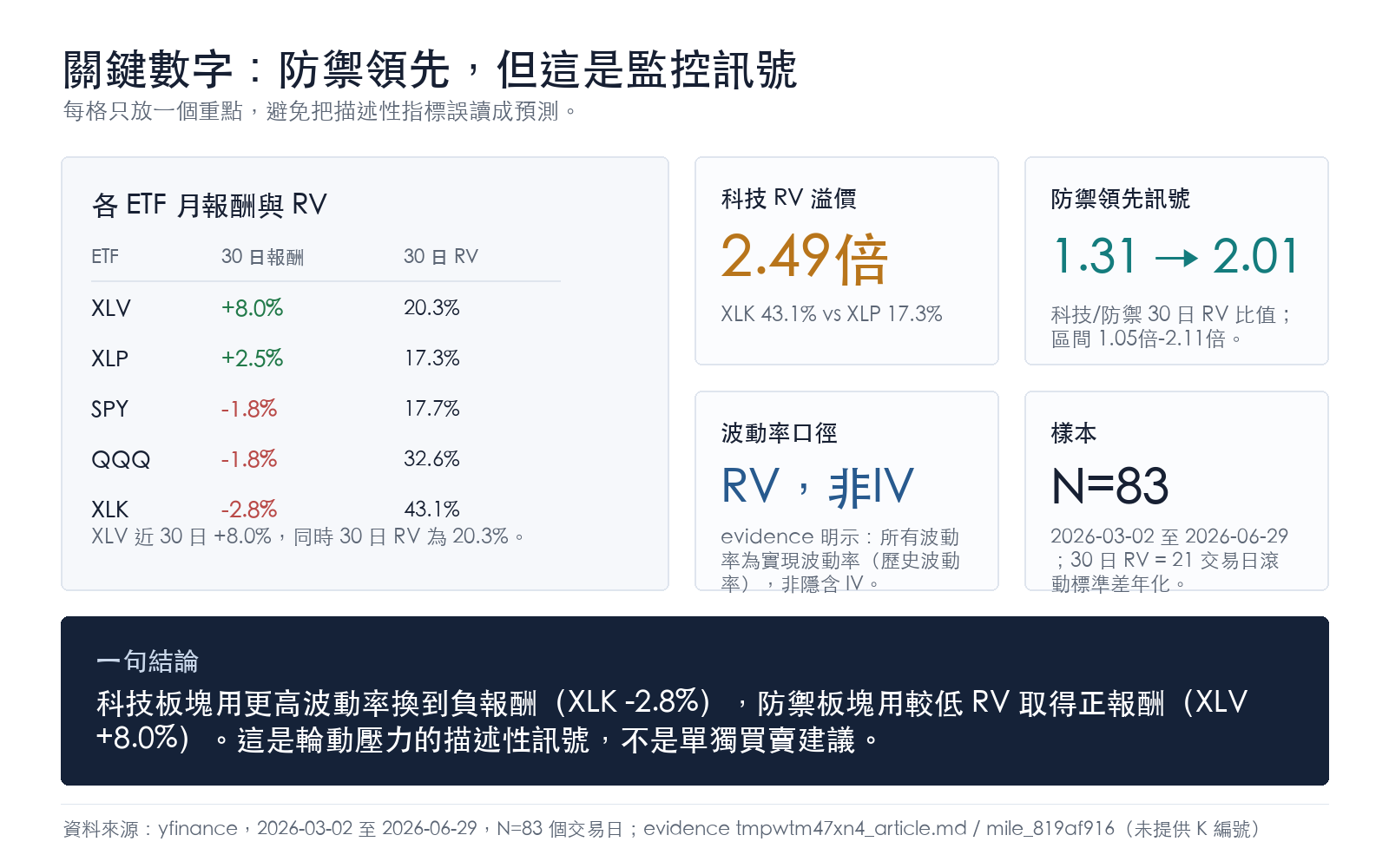

| ETF | 類型 | 30 日 RV | 60 日 RV | 近 30 日報酬 | 近 90 日報酬 |

|---|---|---|---|---|---|

| QQQ | 科技/成長 | 32.6% | 25.7% | -1.8% | +29.8% |

| XLK | 科技板塊 | 43.1% | 34.6% | -2.8% | +45.6% |

| XLP | 消費必需 | 17.3% | 15.2% | +2.5% | +3.8% |

| XLV | 醫療保健 | 20.3% | 17.5% | +8.0% | +12.3% |

| SPY | 大盤 | 17.7% | 14.4% | -1.8% | +17.6% |

數據來源:yfinance,2026-03-02 至 2026-06-29,N=83 個交易日

XLK 的 30 日波動率是 43.1%,XLP 是 17.3%。比值是 2.49 倍 。

這個差距不是偶發的。整個六月,科技板塊和防禦板塊的 RV 比值已經從 1.31 飆升到 2.01——用大白話說,買科技股感受到的顛簸感,是買防禦股的整整兩倍。

為什麼這個比值值得盯著

波動率高,代表市場對這個板塊的意見分歧。有人覺得 AI 估值已到頂,有人覺得還有空間,拉鋸戰就打在股價上,每天漲漲跌跌。

但過去一個月,科技股的「高波動」並沒有帶來正報酬——QQQ 打了個平手甚至小幅下跌,而防禦板塊以更低的波動率,收了更好的報酬。

這不是巧合。在波動率研究中,這種狀態有個名字: 風險溢酬壓縮 。當市場對某個板塊的隱含風險沒有被等比例報酬補償時,資金自然會往報酬/波動比更好的地方流。

XLV 的案例就是這樣:20% 的年化波動率,換來了 8% 的月報酬,換算成風險調整後的回報,遠比 43% 波動率卻貢獻 -2.8% 的 XLK 好看。

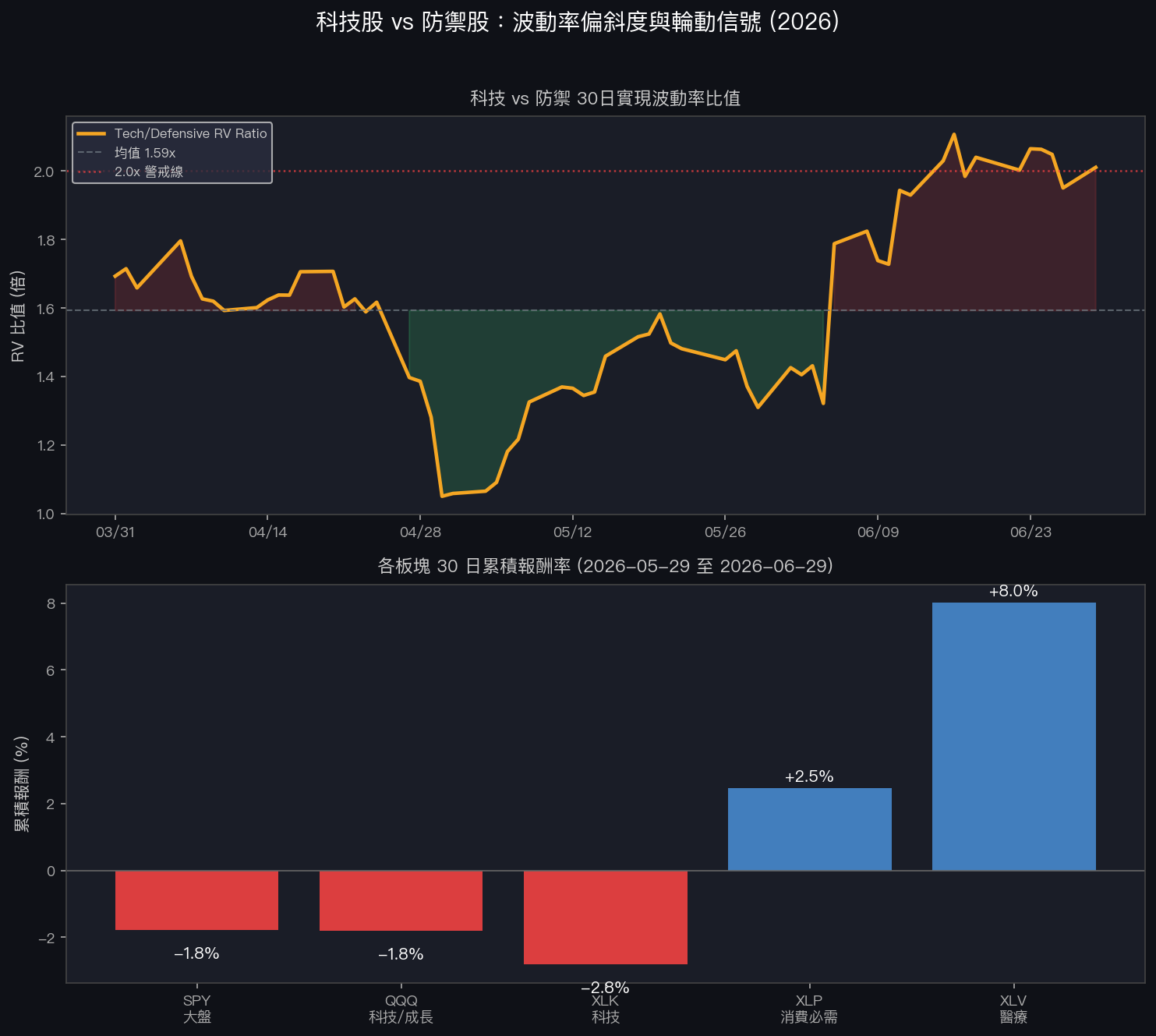

板塊輪動的量化信號:科技/防禦 RV 比值

下圖是科技(QQQ+XLK 平均)與防禦(XLP+XLV 平均)的 30 日 RV 比值,自 2026-03 以來的走勢:

有幾個觀察:

比值在五月還維持在 1.3-1.5 的歷史均值附近 。六月初開始快速拉升,六月中旬突破 2.0,並在六月下旬維持在 2.0 附近。同一時段,XLV 從溫吞開始,到六月下旬收益明顯提速。

這個比值的「地板」大約在 1.05 倍 (3 月初市場整體低波動期), 「天花板」目前在 2.11 倍 (6 月中旬)。現在的 2.01 倍意味著我們正在這段樣本的高位震盪區間。

換句話說,科技板塊的波動率溢價相對防禦股已拉到近期高點。歷史上這種狀態要不是「科技股開始收斂波動、基本面重新說話」,就是「防禦股的相對吸引力開始褪色」。哪邊先動,決定接下來一個月的板塊走勢。

一個值得注意的細節:90 日報酬的落差

把視野拉到 90 天,數字就截然不同了。

QQQ 過去 90 天漲了 29.8%,XLK 漲了 45.6%,遠超 XLV 的 12.3% 和 XLP 的 3.8%。科技股的這波大漲,是從四月低點全力反彈上來的。

但問題是,這波彈升已經讓 XLK 的最大回撤高達 -10.9%(同期 90 天),而防禦股的 MDD 控制在 -6% 左右。拉得越高,回撤也越深,高波動是雙刃劍。

現在的狀況有點像一個短跑選手剛跑完全力衝刺,心跳還很快(波動率高),而旁邊那個馬拉松選手(防禦板塊)步伐穩定,正在悄悄縮小差距。

不是預測,是監控架構

用 RV 比值做板塊輪動信號,有幾個前提要說清楚:

一、這是描述性指標,不是預測性指標 。RV 比值高,說明過去 30 天科技股比防禦股更波動;但未來 30 天的比值可能持平、上升或下降,數據本身不會告訴你方向。

二、跨資產波動率比值在樣本量小時不穩定 。這份數據只有 83 個交易日,時間窗口短,比值在不同市場環境下可能表現迥異(2022 年的緊縮周期、2020 年 COVID 衝擊,比值模式與現在可能完全不同)。

三、波動率本身會均值回歸 。XLK 43% 的 30 日 RV,放在歷史全樣本裡算不算高?這份數據沒有 2020-2025 的長樣本可以對比,結論只能限制在「當前樣本窗口的相對水準」。

這個框架的價值,不在預測誰會漲,而在於 量化「市場正在用多少波動率换取哪個板塊的報酬」 。當數字出現顯著的偏斜,就值得去問:這個偏斜合理嗎?

讀者可以做的事

如果你在思考板塊配置,有幾個問題可以用這套數據輔助決策:

-

我持有的科技 ETF,過去 30 天的波動率是多少?相對大盤溢價多少?這個溢價有沒有被等比例報酬補償?

-

防禦板塊現在的低波動,是真的「穩健」,還是「反彈動能不夠」? (XLP 的 90 日報酬只有 3.8%,確實遠遠落後科技股)

-

如果 AI 相關的投資論述開始出現雜音,科技板塊的 RV 比值會怎麼走?你的組合有沒有波動率上的緩衝?

數字不會替你做決定,但幫你把問題問得更準確一點。

下圖是各板塊 30 日與 60 日 RV 的直觀對比,可以看到 XLK 的 30 日 RV 比 60 日 RV 高出 8.5 個百分點,波動率正在加速,不是在收斂。相較之下,防禦板塊(XLP、XLV)的 30 日和 60 日 RV 接近,表示波動率結構穩定。

數據來源:yfinance,計算期間 2026-03-02 至 2026-06-29,N=83 個交易日。30 日 RV 以 21 個交易日滾動標準差計算,年化係數 sqrt(252)。所有數字為實現波動率(歷史波動率),非隱含波動率。

懶人包圖組