台股與日股同漲同跌,比你以為的還要黏:5 次嚴格重測全數通過

台股與日股同漲同跌,比你以為的還要黏:5 次嚴格重測全數通過

台灣 50(0050.TW)和日經 225(N225)之間的相關係數是 0.586。

這個數字大家都知道。但有一個問題更值得追問: 它們「一起暴跌」的頻率,是不是比相關係數顯示的還要高?

亞洲兩大市場在平靜時期走在一起,這沒有什麼特別。問題是,市場一旦激烈波動,兩邊的連動會不會突然加強?

這正是我們過去幾個月一直在測的事。

怎麼測「尾部的黏性」

相關係數只描述平均關係。它沒辦法告訴你,當兩個市場同時大跌 3% 時,那個連動強不強。

統計上有個工具專門處理這件事,叫做 Copula。

簡單說:把兩個資產的報酬分布分開看,再用 Copula 描述「它們同時跑到極端的機率結構」。不同種類的 Copula 會捕捉不同形狀的尾部連動。其中最常討論的兩種是:

- Student-t Copula :兩邊同時跑到極端的機率比較高,而且上尾和下尾對稱,漲時同漲、跌時同跌,力道差不多

- Clayton Copula :下尾特別黏,跌時比漲時更容易同步

我們把台灣 50 和日經 225 的日報酬餵進這兩種 Copula,再跟一個基準模型(不管尾部的標準多資產 GARCH)比較,看誰預測兩者未來波動的準確率更高。

第一次測出來的問題

初步測試在 2015 年開始的樣本外區間,發現 Student-t Copula 的預測顯著優於基準。

但我們當時留了一個疑問:這有沒有可能只是一個偶然?選了一個剛好表現好的起點,卻在其他時期站不住腳?

統計上這叫做 Type-I error,看到了一個不真實的訊號。

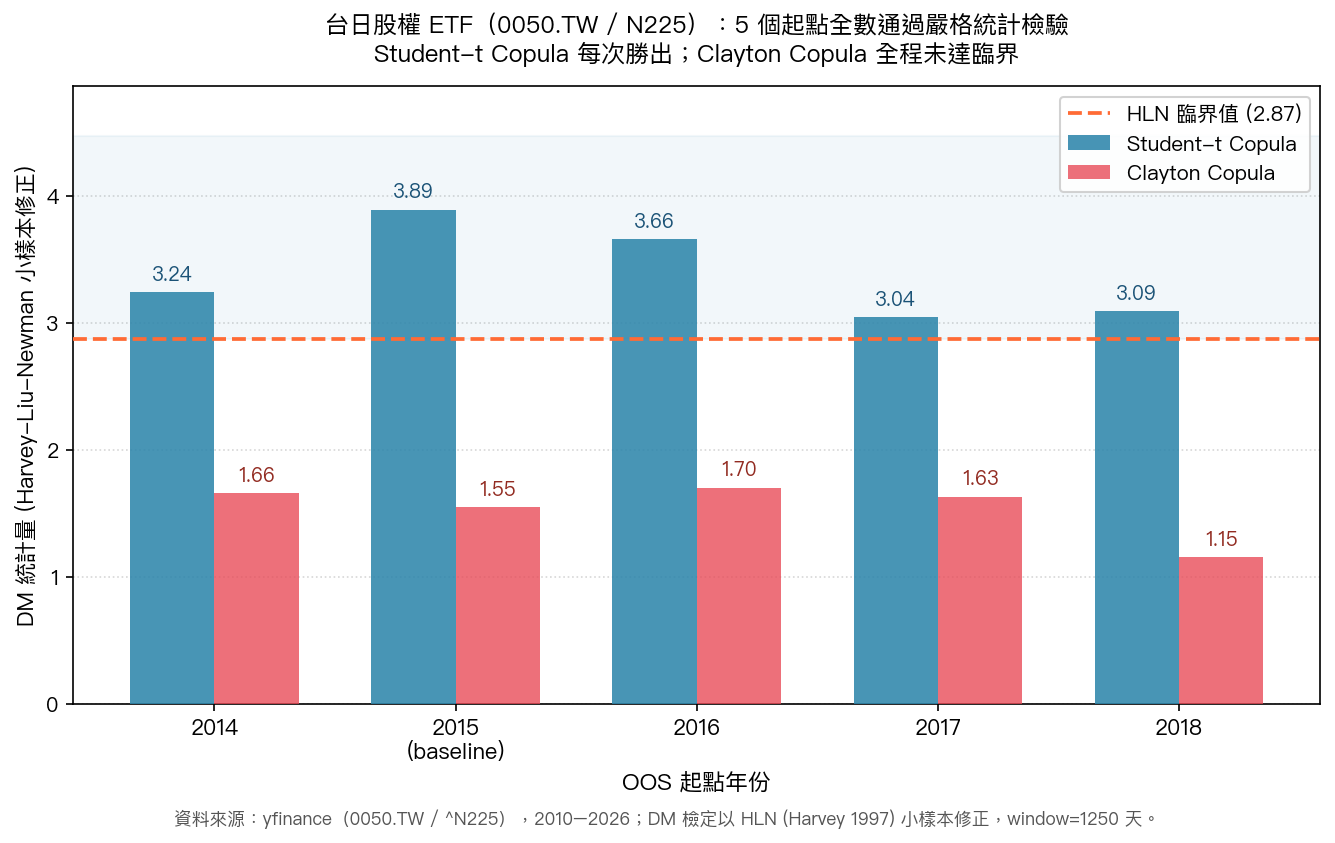

五個起點,五次重測

為了排除這個疑慮,我們把測試的起點換了五次,分別從 2014、2015、2016、2017、2018 年初開始,每次都重新跑完整的預測競賽。

每次的評判標準完全一致:用 Harvey-Liu-Newman 小樣本修正的 Diebold-Mariano 檢定(這是學術上公認的對小樣本比較嚴格的統計門檻)。

結果如下表:

| OOS 起點 | Student-t 檢定量 | Clayton 檢定量 | Student-t 通過? |

|---|---|---|---|

| 2014 年初 | 3.24 | 1.66 | ✅ |

| 2015 年中(原始基準) | 3.89 | 1.55 | ✅ |

| 2016 年初 | 3.66 | 1.70 | ✅ |

| 2017 年初 | 3.04 | 1.63 | ✅ |

| 2018 年初 | 3.09 | 1.15 | ✅ |

臨界值大約是 2.87。Student-t 每次都超過;Clayton 每次都沒過。

5/5 通過。不是偶然。

一個重要的修正:跌時同跌,漲時也同漲

這裡有一個細節值得特別說明。

有人直覺會猜:台股和日股的強連動,是不是因為它們「同時大跌」的機率特別高?如果是這樣,Clayton Copula(下尾特別黏)應該表現比較好。

但結果恰好相反——Clayton 每次都輸,而且輸的幅度很穩定,五次的檢定量全在 1.15 到 1.70 之間,遠低於臨界值。

Student-t 贏,代表這兩個市場的極端連動是 對稱的 :大幅波動時,不管漲跌,兩邊都更容易一起動。跌時同跌,漲時也同漲,連動的觸發點是波動本身,方向上下皆然。

這個區別在操作上有意義:如果你相信是 Clayton 結構(只有跌時才黏),你的避險思路會偏向只在壞情境下保護。但 Student-t 結構提示的是,漲的時候兩邊也比你用相關係數推測的更容易一起走,分散效果不如表面上那麼好。

還需要知道的限制

這五次測試只針對 0050.TW 和 N225 這一個配對,不能直接推廣到「亞洲所有市場都是這樣」。

我們接下來打算測兩件事:第一,如果把回顧窗口或重新估計頻率換掉,結論會不會改變;第二,台港(0050.TW 和 HSI)之間是否也有類似的對稱尾部結構,還是有不同的形狀。

對一般投資人的意思

如果你有台股和日股的曝險(比如同時持有台股 ETF 和日股 ETF,或是有日幣計價資產),0.586 的相關係數可能低估了你在極端行情裡的集中度。

配置的時候,值得把兩邊波動同步的情境放進壓力測試,不要只看平均相關。

本文基於內部實驗(腳本:experiments/k1412/k1412.py;結果:experiments/k1412/k1412_results.json)。數據來源:yfinance(0050.TW / ^N225 / ^VIX),期間 2010–2026,樣本外區間依起點不同為 1,900–3,000 個交易日。統計方法:QLIKE 損失函數 + Harvey-Liu-Newman 修正的 Diebold-Mariano 檢定,估計視窗 1250 天,每 63 天重新估計,Monte Carlo 5000 條路徑,seed=42。