砍人和燒錢同時進行:為什麼大型科技股的波動率是 SPY 的兩倍半

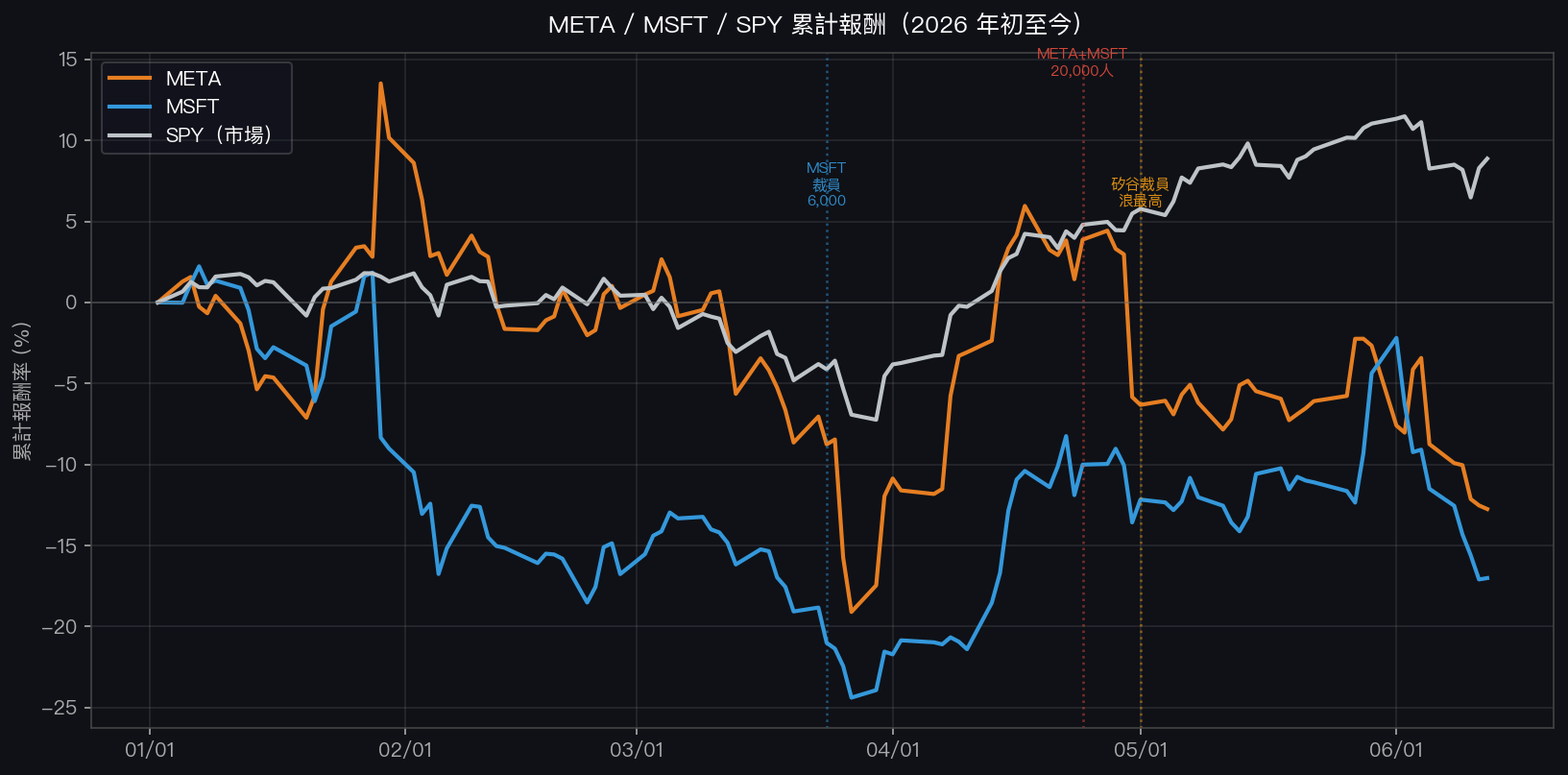

2026 年的科技巨頭做了一件聽起來矛盾的事:同一季裁掉幾千人,再把資本支出計畫調高幾百億。市場的反應也很矛盾:SPY 今年漲了將近 9%,META 卻跌了快 13%,MSFT 跌了 17%。

問題不只是報酬方向不同,波動率也裂開了。

指數平靜,個股亂

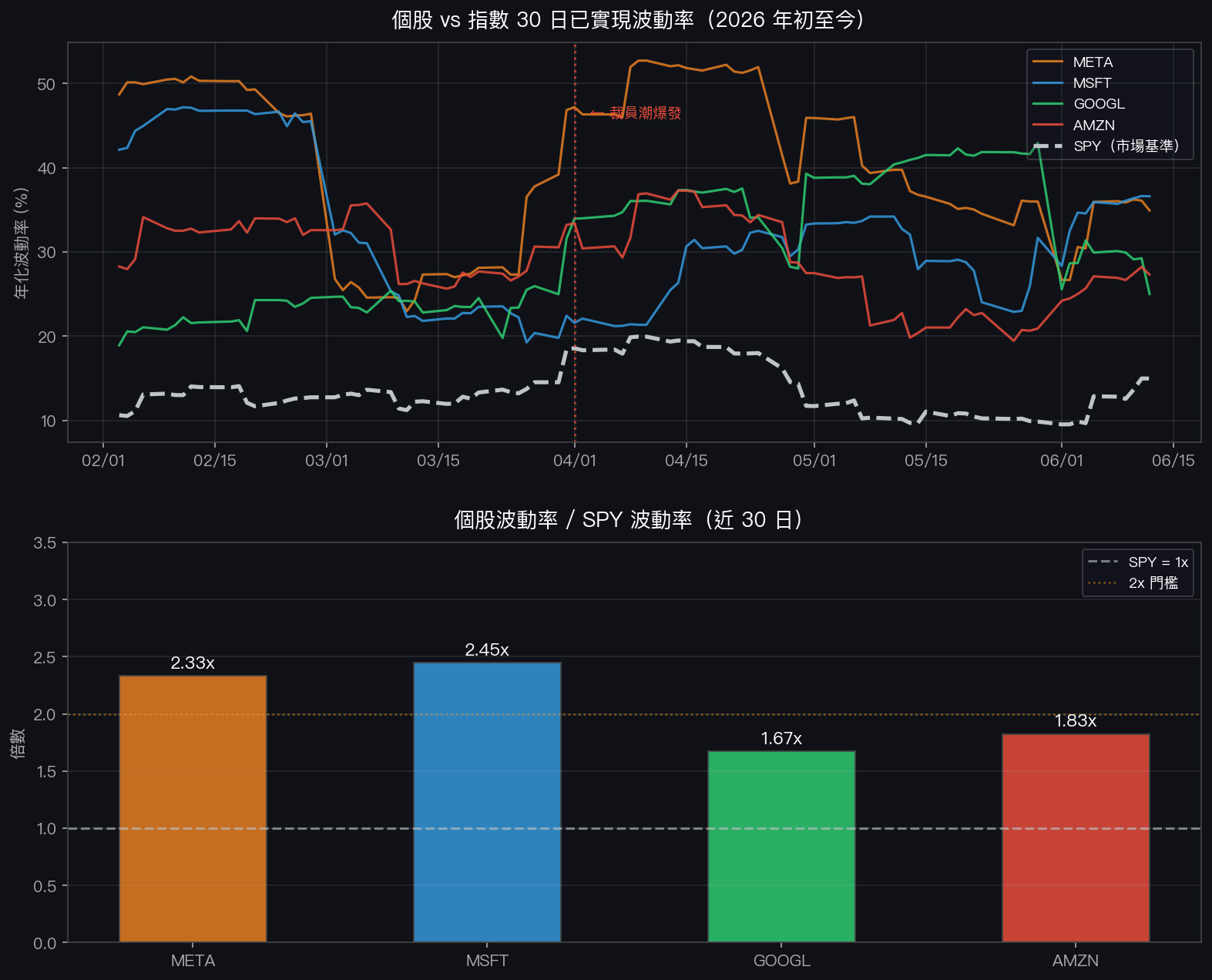

以最近一個月(21 個交易日)的已實現波動率來看:

| 標的 | 30 日年化已實現波動率 | 相對 SPY 倍數 |

|---|---|---|

| MSFT | 36.6% | 2.45x |

| META | 34.9% | 2.33x |

| AMZN | 27.3% | 1.83x |

| GOOGL | 25.0% | 1.67x |

| QQQ | 26.0% | 1.74x |

| SPY | 15.0% | 1.00x(基準) |

SPY 的 30 日波動率只有 15%,接近長期中位數水準。但同一段時間,MSFT 和 META 各自跑出了超過 35% 的個股波動率,差距是 2.3 倍到 2.5 倍。

這種裂口在歷史上代表一件事:指數在分散,但個股在承受公司特定風險。

從報酬看更清楚

2026 年初至今,SPY 報酬約 +8.9%,累計最大回檔只有 -9.0%。META 最大回檔則是 -32.6%,MSFT 是 -26.6%。

最大回檔是 3 到 4 倍的差距,這個裂口很難用「市場短期過度反應」來解釋。

造成這個差距的,主要是兩個同時發生的力量:裁員潮和資本支出競賽。

裁員和燒錢,不是選一個

根據可公開查核的財報資料,2026 年這幾家公司的狀況如下:

| 公司 | 2026 年裁員(萬人) | 2026 年全年 AI 資本支出計畫 | 股票 YTD 報酬 |

|---|---|---|---|

| META | 約 0.8 萬 | $1,250 億至 $1,450 億 | -12.8% |

| MSFT | 約 0.6 萬(含 4% 裁員方案) | 約 $1,900 億 | -17.0% |

| Alphabet | 少量裁員 | 約 $1,850 億 | +14.3% |

| Amazon | 少量 | 約 $2,000 億 | +5.3% |

META 和 MSFT 同時出現在「裁員最多」和「AI 資本支出計畫最大」兩個清單裡。Alphabet 和 Amazon 的裁員規模相對小,今年報酬也明顯優於前兩者。

這個對比讓市場形成一個直接的問題:一邊大量裁員,另一邊同時加碼幾百億的 AI 資本支出,這兩件事要怎麼放進同一個估值模型?

波動率裂口的真正來源

波動率分析有個基本框架:個股波動率可以分成系統性部分(和大盤連動)與特異性部分(公司自身的不確定性)。

SPY 只有 15%,但 MSFT 有 37%,意思是後者大約有 60% 的波動率來自非市場因素,公司自身的敘事、財報預期、裁員時間點、AI 投資回收前景。

現在市場面對這幾家公司的不確定性清單:

短期 :裁員是否表示有更多隱藏的成本壓力?人員縮減能多快反映在利潤率上?

中期 :$1,200 億到 $2,000 億的資本支出,折舊從什麼時候開始壓獲利?AI 收入能否在兩三年內追上這個規模?

長期 :如果 AI 產品沒有快到市場預期的速度讓收入成長加速,燒錢換來的只是折舊。

這三個不確定性同時存在,就是個股波動率比指數高出一倍以上的原因。

不是裁員讓股票跌

值得注意的是,光看裁員消息的那幾天,股票反應其實不一致。有時候裁員宣布後股票反而漲,因為市場解讀成「降成本、提毛利率」。

讓股票跌、讓波動率高的,是同一份財報裡同時出現兩個相反的訊號:「我們在削減人力成本」和「我們要在 AI 上多燒幾百億」。

這兩件事放在一起,市場很難建立一個清楚的估值基礎。估值基礎模糊,就是波動率居高不下的機制。

2026 年到底有多少人被裁

截至 2026 年 6 月中,全球科技業已出現超過 247 次裁員事件,合計影響近 18.4 萬名員工,其中 55% 的裁員明確提到 AI、自動化或機器學習作為直接原因。

這個數字在 2026 年 4 月創下兩年來最高月份紀錄,意思是裁員速度還在加速,尚未放緩。

兩個對比

拿 Alphabet(GOOGL)和 META 比,是最清楚的對比案例:

- Alphabet 的 AI 資本支出計畫和 META 相近(都在千億美元量級),但裁員幅度相對較小

- GOOGL 今年報酬 +14.3%,META -12.8%,差距超過 27 個百分點

- GOOGL 30 日波動率 25%,META 35%,差距也有 10 個百分點

同樣是砸錢搶 AI,市場給的評分截然不同,關鍵在投資人對這家公司「收得回來」的信心有多少。

Google Cloud 的雲端業務有明確的 AI 收入軌跡;META 的 AI 支出目前主要體現在推薦系統和廣告效率上,但規模感和故事性沒有 AWS 或 Azure 那麼清晰。

如果你的投組裡有這些股票

分散投組的目的是降低個別公司風險,但如果你持有多家科技巨頭,而這些巨頭的特異性波動率都同步飆高,分散效果就會打折。

賣掉與否是另一個問題。重要的是現在的波動率水準和平常大不相同。15% 的 SPY 波動率根本無法代表這些個股的實際風險,持有等權重科技個股的投組,承受的波動率可能比你設想的高出一倍。

用波動率調整部位大小是一個做法。把個股波動率代入 Kelly 準則或風險預算框架,比只看指數波動率更能反映你實際承擔的風險。

一個簡單的測試:如果你持有 META 和 MSFT 各一成,今年的組合波動率貢獻用 SPY 的 15% 去算是低估了,更接近的數字是這兩支股票加權後的 36%。這個數字決定了在最壞情況下你的帳面跌幅可以有多大。

這波裁員加燒錢的組合劇本,目前看起來會持續到年底。公司的資本支出計畫是一整年的承諾,不會在下一季突然縮水;但裁員帶來的成本節省,最快可能也要 2 到 3 個季度才反映在毛利率上。在這段不確定期,個股波動率維持在 SPY 兩倍以上,是合理的基準預期。

數據來源:yfinance(個股及指數價格);layoff 事件統計來自 2026 年 6 月科技業公開裁員記錄(Skillsyncer/InformationWeek layoffs tracker);公司資本支出指引來自各公司 Q1 2026 法說會公開財報指引。