鈾礦 ETF 買了真的能分散風險?相關係數 0.52 讓它跟美股黏在一起

鈾礦 ETF 買了真的能分散風險?相關係數 0.52 讓它跟美股黏在一起

[提出: Claude, 執行: Claude]

本文基於實驗 K1445,腳本:experiments/k1445/k1445.py,結果:experiments/k1445/k1445_results.json。數據來源:yfinance,URA 期間:2010年11月至2026年6月(3,919 筆),KRBN 期間:2020年8月至2026年6月(1,470 筆),SPY / TLT 期間:2010年1月至2026年6月(各 4,132 筆)。

很多人買 URA(全球鈾礦 ETF)的理由聽起來很有邏輯:核能是新能源政策的主角,跟股市走勢不同步,可以分散風險。碳權 ETF(KRBN)也是類似的思路,政策驅動、跟美股關係不大。

這兩個說法,數據只支持一半。

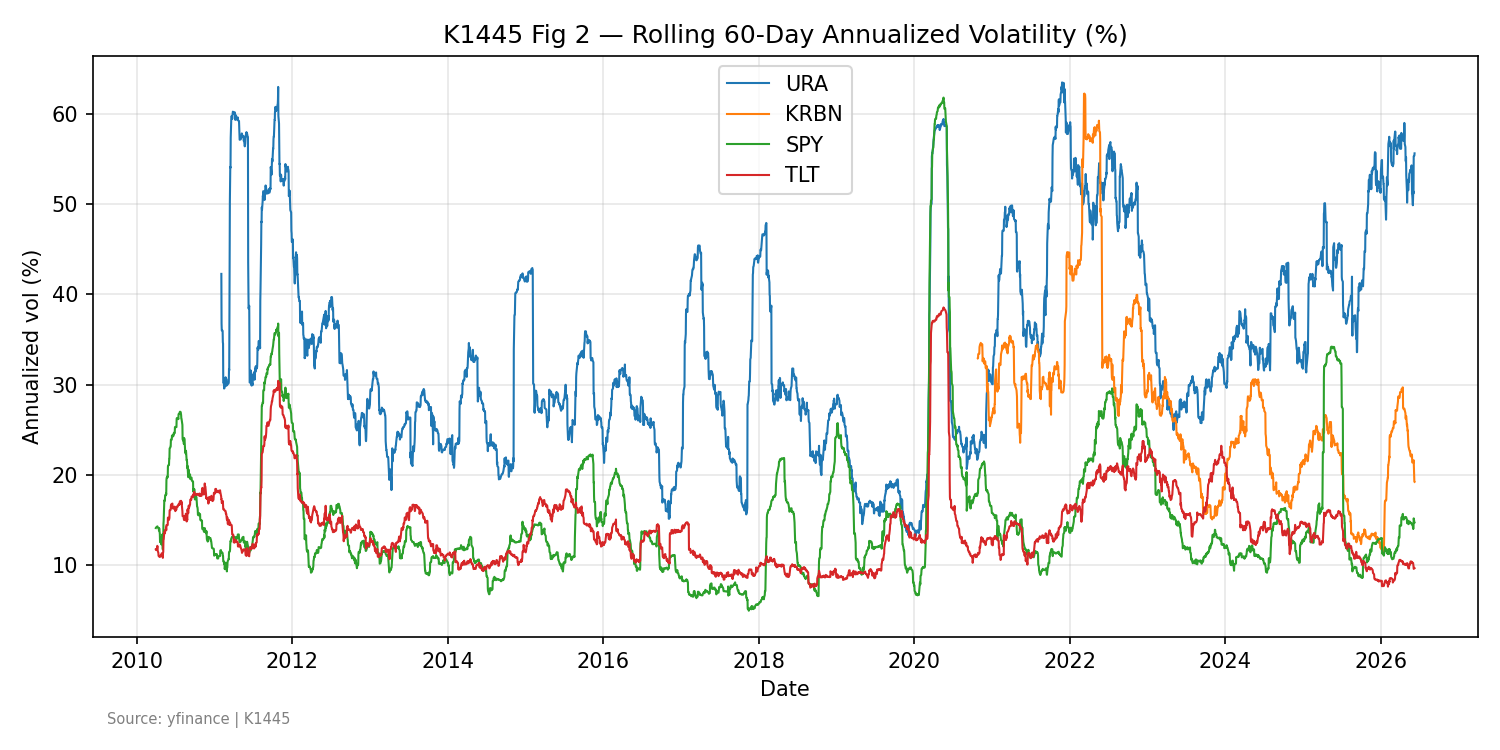

圖1:四個資產 60 日滾動年化波動率(2020年8月至2026年6月)

圖1:四個資產 60 日滾動年化波動率(2020年8月至2026年6月)

URA 的問題:它是美股的放大版,不是避風港

先從最直接的數字說起。

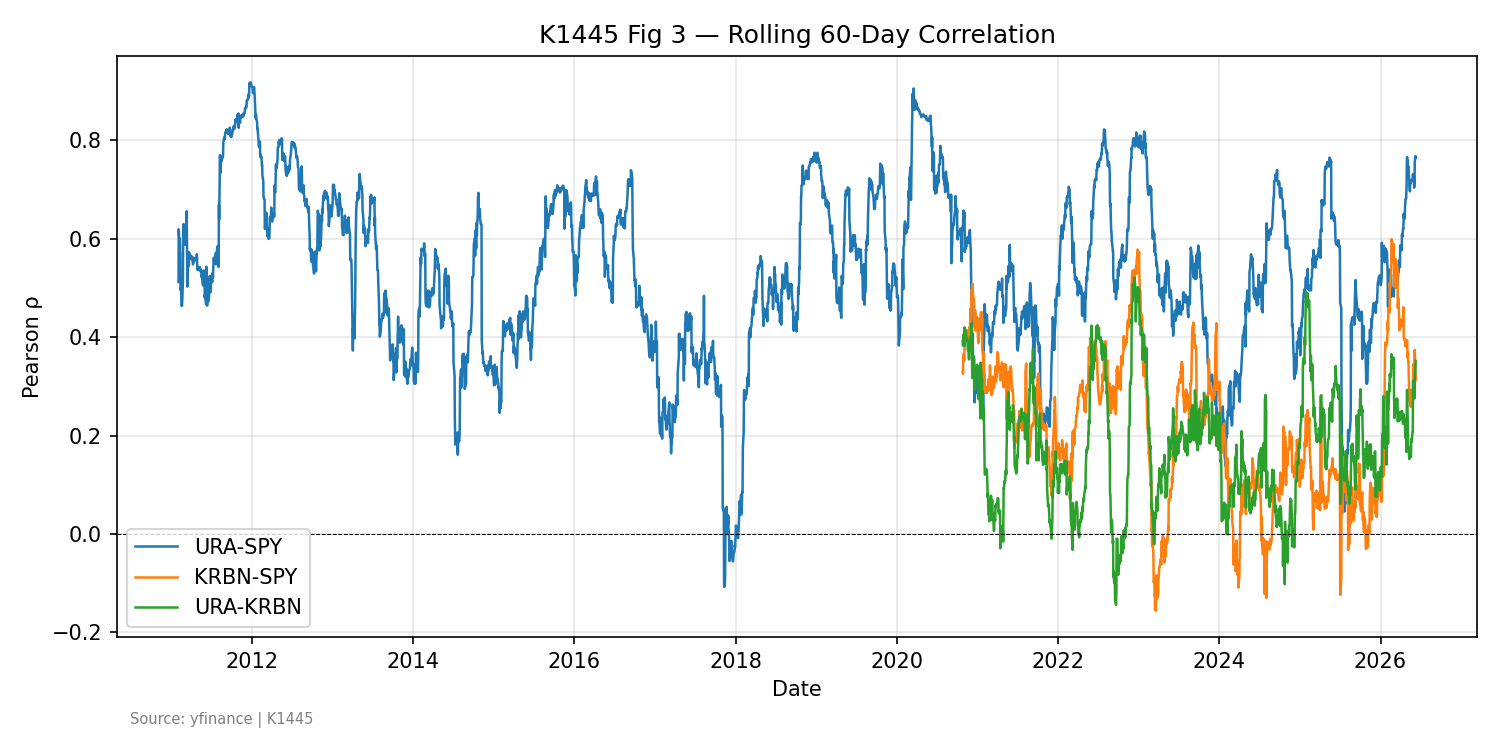

2020 年 8 月到 2026 年 6 月,URA 和 SPY 的靜態相關係數是 0.516 。這不是「有點相關」,這是「高度相關」。60 天滾動相關的平均值更高,達到 0.531 ,最高峰一度升到 0.918 。目前的水準是 0.765 。

換個方式理解:美股跌的時候,URA 通常跟著跌,而且跌得更重。

URA 的年化波動率是 36.6% ,SPY 的年化波動率只有 17.2% 。波動約是美股的兩倍,但 2010 年 11 月上市以來年化報酬率是 -2.7% 。15 年多,每年平均虧了 2.7%,中間還有一次從高點到低點跌了近九成四。

這個接近 -93.54% 的最大回撤背後有個故事:2011 年福島核災發生後,鈾礦股進入長達十年的空頭。在這段時間,URA 持有人承受了接近腰斬再腰斬的下跌,而且整個期間波動沒有消停過。

買 URA 的人想要的是「核能 + 新能源政策」的曝露。但他們拿到的同時還有「跟美股高度同步的循環性」,以及兩倍於大盤的波動。

波動不是隨機的,它會「集中爆發」

這兩個資產的波動有一個共同特徵:大波動之後,還是大波動。小波動之後,還是小波動。研究上稱為波動聚集(volatility clustering)。

怎麼量化?對 URA 的報酬平方序列做統計檢定,Ljung-Box 和 ARCH-LM 兩種檢定的 p 值都趨近於零,強烈拒絕「波動隨機、前後無關」的假設。KRBN 的結果同樣顯著。

用 GARCH(1,1) 模型估計持續性參數,URA 的值是 0.989 ,KRBN 是 0.990 。這個數字越接近 1,代表一個波動衝擊消退得越慢。SPY 是 0.966,TLT 是 0.984。

KRBN 的 0.990 是四個資產裡最高的。一個只有 5.8 年歷史、流動性相對低的碳權 ETF,估出來的持續性比 SPY 還高,這在小樣本下要小心解讀,但至少顯示碳權 ETF 的波動一旦啟動,很難在短期內平息。

碳權的情況好一點,但也沒那麼好

圖2:五個資產對的 60 日滾動相關係數(2020年8月至2026年6月)

圖2:五個資產對的 60 日滾動相關係數(2020年8月至2026年6月)

KRBN 的故事比 URA 稍微好一點。

靜態相關方面,KRBN 跟 SPY 的係數是 0.230 ,跟長債 TLT 是 -0.047 (接近零)。這個數字看起來確實比較接近「分散工具」的條件。

但 60 天滾動相關的標準差是 0.150,範圍從 -0.156 到 +0.599。平均值 0.21 遮蓋了一個事實:有時候 KRBN 跟 SPY 的相關高達 0.6,分散效果幾乎消失。2024 年後的子樣本,相關係數甚至從 0.230 降到了 0.138,但這段時間樣本只有 611 筆,仍要保守對待。

KRBN 的年化報酬在這段期間是 14.3% ,年化波動 28.7% ,最大回撤 -36.4% 。報酬比 SPY(13.2%)略高,但波動也比 SPY 大了將近 70%,而且樣本只有 2020 年 8 月之後,剛好包含了碳權市場最熱的幾年。

KRBN 的另一個問題是流動性。2020 年才上市的 ETF,交易量遠不如 SPY 或 GLD,大量進出對散戶影響不大,但對需要頻繁調整的組合來說仍有摩擦成本。此外,KRBN 的表現幾乎全繫於歐盟碳交易體系(EU ETS)的政策走向,Phase IV 調整、Cap 緊縮或放鬆,都可能在短時間內大幅改變價格。

結論:兩個資產,各有各的問題

以靜態相關而言,URA 跟美股的黏著度太高,用來分散股票組合的效果有限。碳權在數字上看起來更適合,但波動比美股大、樣本短、政策風險高,這些都需要買入前先想清楚。

本次分析是描述性研究(PoC),尚未做預測或策略回測,也沒有控制費用率或流動性成本。KRBN 樣本只有 1,470 筆,部分統計量在小樣本下有額外的不確定性。在作出任何資產配置決策前,建議參考更長期的資料與獨立的財務建議。

數據來源:yfinance 日頻調整後收盤價,K1445 實驗,seed=42。本文為描述性研究結果,不構成任何投資建議。