為什麼 NVDA 每天都讓人心跳加速?不是業績,是它定價不了的事

為什麼 NVDA 每天都讓人心跳加速?不是業績,是它定價不了的事

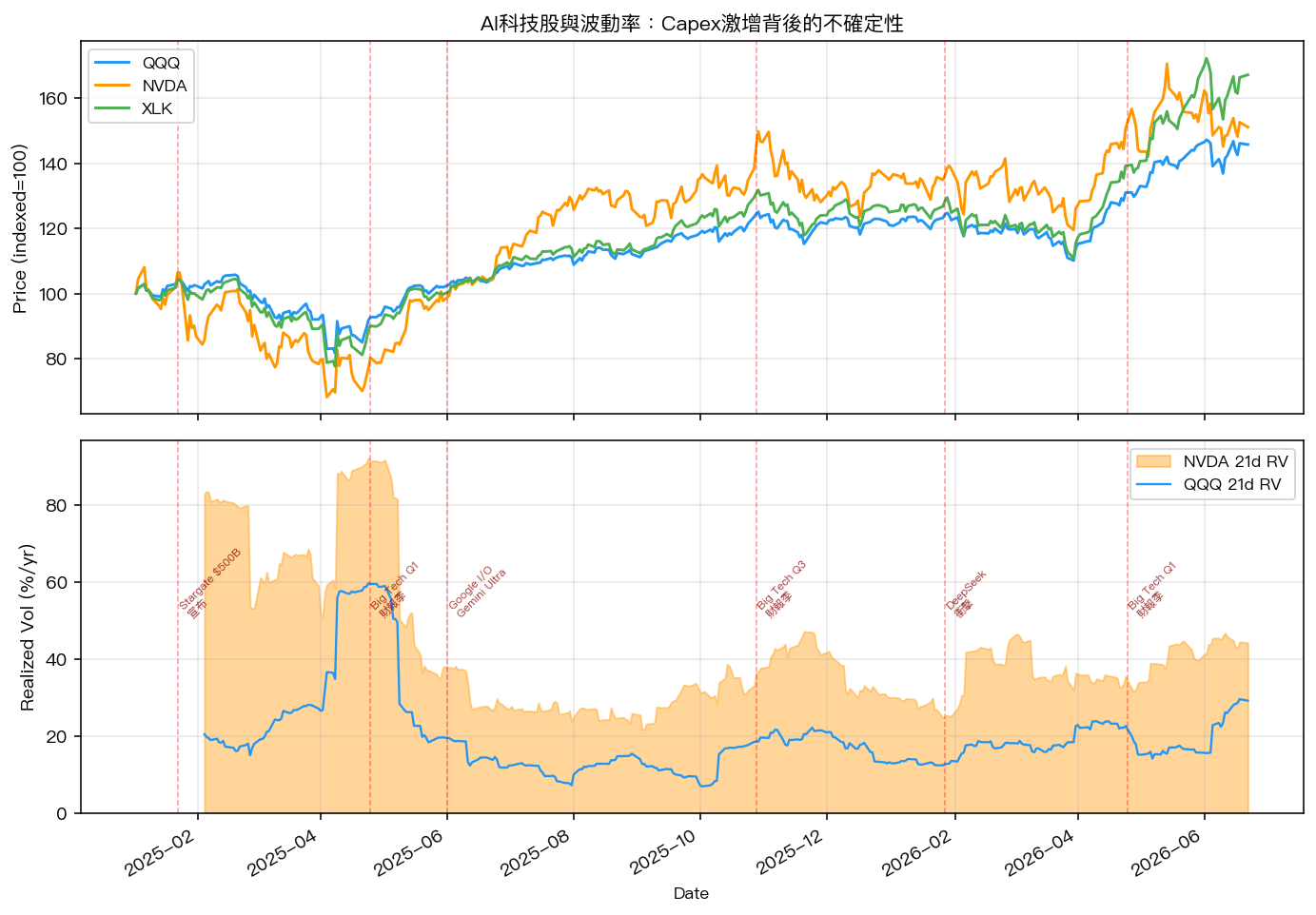

今年到現在,NVDA 漲了 51%,QQQ 漲了 46%。NVDA 贏了。

但你去看波動率,NVDA 的 21 日實現波動率是 44%,QQQ 是 29%。

同樣這群買 AI 的人,為什麼替 NVDA 標的定的「不確定性」是大盤的 1.5 倍?

這個問題比漲跌更有意思。

先把數字攤開

我直接拉了從 2025 年初到現在的數據:

| NVDA | QQQ(科技大盤) | 差距 | |

|---|---|---|---|

| 一年報酬 | +51.1% | +45.7% | NVDA 領先 |

| 當前波動率(21日年化) | 44.3% | 29.2% | 多 52% |

| 歷史最高波動率 | 92.2% | 59.7% | 多 54% |

| 全期平均波動率 | 42.2% | 19.7% | 多 114% |

NVDA 的長期平均波動率是 QQQ 兩倍以上。

報酬贏了 5 個百分點,波動卻多撐了一倍。

這是「AI 最大受益者」應有的樣子嗎?

市場在怕的是:那個數字越跌越快

AI inference(讓模型跑起來的算力成本)的價格,過去 12 個月跌了 75%。

從每百萬 token 要 10 美元,現在剩 2.5 美元。

這件事本身不壞,用 AI 的人付更少錢。

問題出在反面: 賣 AI 的人,收入要怎麼算?

Meta、Google、Microsoft、Amazon 四家今年合計砸進去的 AI 資本支出接近 7250 億美元,比去年成長 76%。

你投了 7250 億,但你賣的東西每年跌 75%。

這不是一個能讓股東放心睡覺的等式。

「我不知道這公司值多少錢」是波動率的根源

市場的波動率衡量的不是「這個東西會不會倒」,衡量的是「我沒辦法預測它的價值」。

NVDA 不是隨時會倒。它是一個帳面很好看、但未來到底值多少倍本益比、沒有人算得準的公司。

它賣的 GPU 到底要被多少 AI 推理訓練需求吃掉?那些推理需求的單位經濟學還在崩跌中?還是快到底了?如果中國模型繼續用 1/9 的成本做出同等效果,美國大廠的毛利率幾年後會剩多少?

這四個問題,沒有一個有清楚的答案。

沒有答案,就有波動率。

怎麼看這件事?

我不是說 NVDA 要跌。

我是說,如果你在管一個有 AI 科技倉位的投資組合,你應該用 波動率預算 、不是用報酬率的角度去想它。

一個年化 44% 波動率的部位,在你的投組裡佔多少比例是合理的?

VaR 怎麼算?在壓力情境下(去年最高波動率 92%),這個部位的單日最大損失是多少?

這才是你需要先想清楚的問題。NVDA 漲多少是市場決定的,你的風險預算是你自己決定的。

一個結論,不是建議

AI 的商業模式正在重新定價。Token 成本跌、Capex 衝、邊際利潤結構不清楚,這三件事同時發生,就是「盈利能見度低」的精確定義。

盈利能見度低,就有波動率溢價。

NVDA 的波動率比 QQQ 高 114% 不是偶然,是市場對「這個故事最後怎麼結局」的定價。

你覺得故事結局清不清楚,就是你對持倉的核心判斷。

數據來源:yfinance,計算期間 2025-01-01 至 2026-06-23。波動率為 21 交易日滾動年化標準差。AI capex 數字來自各公司 Q1 2026 財報電話會議指引。