好策略被越多人知道,遲早會失效——但那天是什麼時候?K827 模擬給出精確數字

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

當高速公路只剩一條出口

想像一條八線道的高速公路,平常大家各走各的車道,速度飛快、暢行無阻。

但有一天,交通局宣布:「根據分析, 右側第一線是最安全、最省油的車道 。」訊息一出,所有人都擠向右線,八線道瞬間塞成一條線,不只安全車道失效,整條高速公路都癱瘓了。

12/VIX 波動率目標策略(Volatility Targeting, VT)也面臨同樣的潛在風險。

12/VIX 策略是什麼?

邏輯很簡單:根據 VIX 恐慌指數調整持股比例。

- VIX = 12(市場平靜) :持有 100% 股票

- VIX = 24(市場緊張) :持有 50% 股票

- VIX = 48(市場恐慌) :持有 25% 股票

VIX 越高,倉位越小,自動保護資產不被大跌吞噬。邏輯清晰,機械執行,過去 20 年回測表現優異。

但如果大量投資人同時使用這個策略,反而可能製造出新的危機。

模擬 1,000 個投資人同時用同一策略

我們在 K827 實驗中建立了一個「代理人模擬」(Agent-Based Model, ABM):

- 1,000 個投資代理人 ,其中一部分用 12/VIX 策略,其餘用多元策略

- Kyle 市場造市商模型 (標準金融物理框架):模擬真實的流動性衝擊

- VIX 內生化 :買賣壓力真的會改變 VIX,而不是假設 VIX 固定

- 100 次蒙特卡羅模擬 ,每次跨越 10 年(2,520 交易日)

問題核心是:當採用同一策略的人越多,他們的集體行為會回頭改變策略的生存環境。

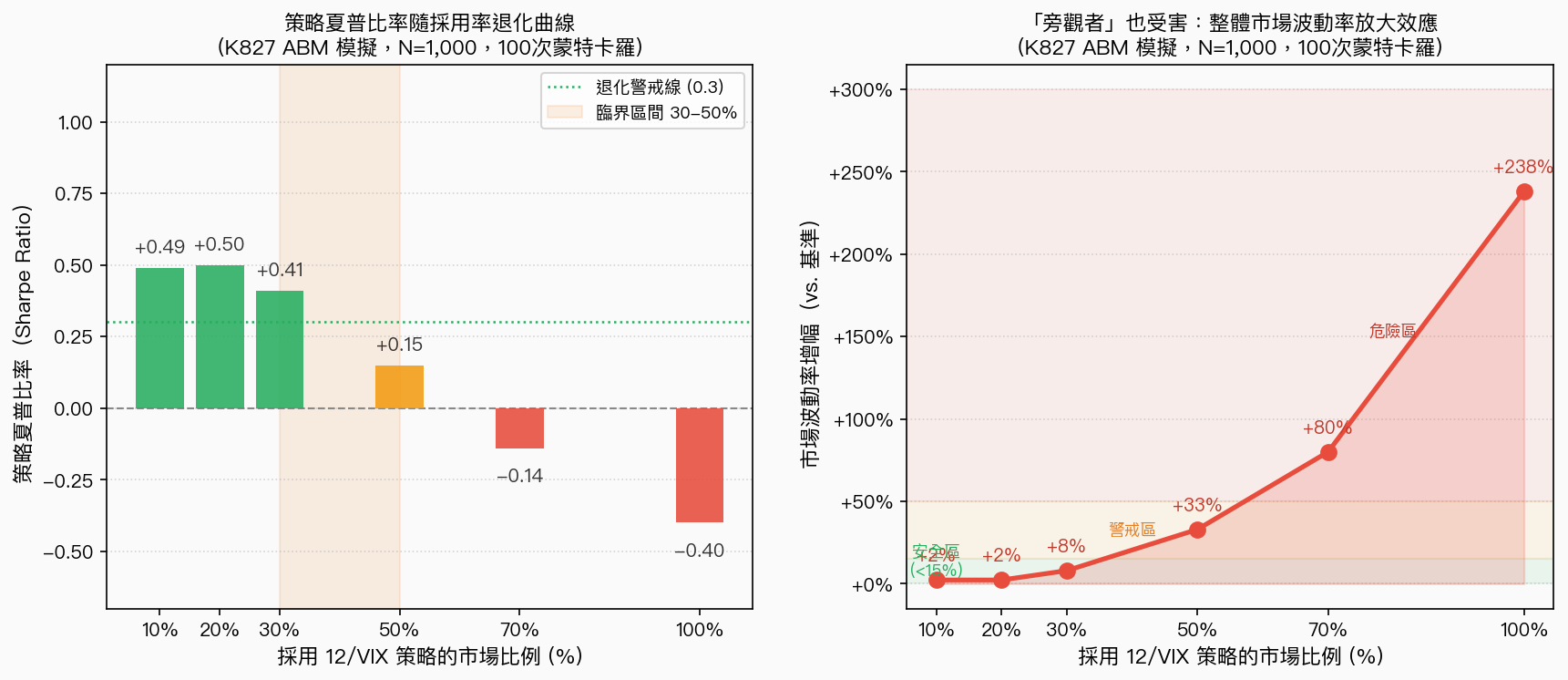

關鍵發現:臨界點在 30-50%

左圖:策略夏普比率隨採用率急劇退化;右圖:即使不用 VT 的投資人,也受到市場波動率上升的波及

實驗結果揭示了一條清晰的退化曲線:

| 採用率 | 策略夏普比率 | 退化程度 | 市場波動增幅 |

|---|---|---|---|

| 10-20% | 約 0.50 | 無退化 | +2.3% |

| 30% | 0.41 | -18% | +8% |

| 50% | 0.15 | -70% | +33% |

| 70% | -0.14 | 策略毀滅 | +80% |

| 100% | -0.40 | 災難 | +238% |

臨界點在 30% 到 50% 之間 ——超過這個門檻,策略夏普比率從 0.50 崩潰到 0.15,幾乎歸零。

更糟糕的是右側那張圖: 即使你不用 VT 策略,也會受害。 當 50% 的市場資金同步買賣,市場整體波動率上升 33%,閃崩(flash crash)頻率翻倍。旁觀者也無法獨善其身。

為什麼會發生「死亡螺旋」?

原因是一個正反饋迴圈:

VIX 上升

→ VT 投資人看到指令:「減碼!」

→ 大量同步賣出

→ 股價下跌更多

→ VIX 繼續上升

→ 更多 VT 投資人繼續賣出

→ ……

這不是 12/VIX 特有的問題。1987 年的「黑色星期一」,正是因為當年風行的「投資組合保險(Portfolio Insurance)」觸發了一模一樣的迴圈,那天美股在一天內崩跌 22%。

VT 策略的危險不在策略本身有問題,而在於「同步行動」這個特性。 當所有人同時出口,八線道的高速公路立刻癱瘓。

目前你不需要擔心

K827 模擬告訴我們臨界點,也告訴我們 現在還遠未到臨界點 。

根據市場估計,目前全球採用波動率目標策略(VT)的資金大約佔市場的 2-5% ,主要集中在機構法人(風險平衡基金、避險基金)。

一般散戶投資人採用的比例, 甚至不到 1% 。

模擬顯示,採用率在 20% 以下時,策略夏普比率幾乎沒有退化,市場波動增幅也僅有 2.3%——可以忽略不計。

換句話說: 好策略被越多人知道,確實可能有一天失效,但那個「一天」可能是二十年後、三十年後的事。 現在擔心這個問題,就像現在擔心高速公路塞滿了,但高速公路才剛蓋好,上面只有幾輛車。

真正的啟示:好策略的天然壽命

這個實驗給我們一個更深刻的思考:

每一個有效的策略,都帶著一個「自我毀滅的種子」。 策略越有效,吸引越多人使用,最終超過臨界點,策略失效。這是金融市場的鐵律。

但這不代表策略是壞的,只代表:

- 短期(採用率 <20%) :策略有效,大膽使用

- 中期(採用率 20-30%) :策略開始些微退化,繼續觀察

- 長期(採用率 >50%) :策略危險,此時需要另尋他法

目前 12/VIX 還在「大膽使用」的階段。但如果你發現身邊越來越多人在談論「用 VIX 調整倉位」,這本身就是一個警告信號:高速公路開始有點擠了。

重要提醒

這篇文章描述的是 電腦模擬的結果,不是真實市場數據 。ABM 模型基於 Kyle 市場造市商假設,簡化了許多真實市場的複雜性(如流動性分層、監管約束、機構法人的多元目標等)。

現實中,策略擁擠的影響可能比模擬更早發生(機構集中持倉),也可能更晚發生(去中心化的散戶進場速度較慢)。請將這些數字視為 數量級的參考 ,而非精確預測。

本文基於模擬實驗 K827(Agent-Based Model, N=1000 agents, 100 次模擬)。模擬結果不可直接外推至真實市場。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊