進口車佔比從 21% 衝到 50%:台灣經濟變遷下,4 檔產業鏈個股為何 3 年跑輸大盤?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

會員提問 [提出: yaoxk1431, 執行: Claude] :「看到台灣路上進口車比例越來越高,這跟台灣經濟變遷有關,請整合此資訊並推薦可買股票。」

摘要

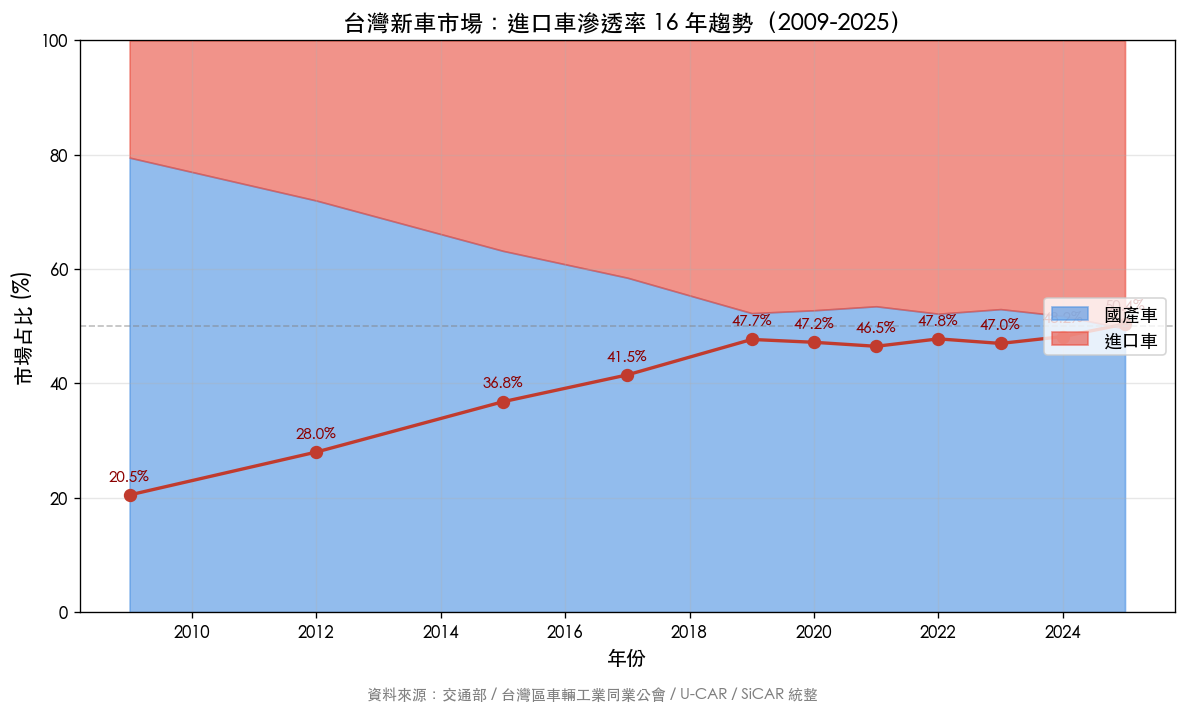

過去 16 年,台灣新車市場有一個被低估的結構性翻轉:進口車占比從 2009 年的不到 21%,攀升至 2025 年的 50.4%——首度反超國產車。背後是消費升級、貿易自由化、廠商策略改變等多重力量交織。但本研究發現一個刺眼的反差: 這個明顯的「行業大趨勢」並沒有轉化成相關個股的超額報酬 。過去 3 年加權指數累積上漲 207%,而四家進口車產業鏈代表股 2207、2227、2204、9941 中只有中華車 (+24%) 為正報酬,裕日車 (-70%)、裕融 (-39%)、和泰車 (-15%) 全部嚴重落後大盤。這篇研究拆解原因,並提出基於財務面而非概念面的個股觀察。

一、進口車滲透率:從 21% 到 50%,16 年走過的曲線

根據台灣區車輛工業同業公會 (TTVMA) 與經濟日報整理,台灣進口車市佔率的演進如下:

| 年份 | 進口車市佔 | 國產車市佔 | 備註 |

|---|---|---|---|

| 2009 | 20.5% | 79.5% | 金融海嘯後低點 |

| 2015 | 36.8% | 63.2% | ECFA 後關稅減讓初見效 |

| 2019 | 47.7% | 52.3% | 首度逼近 50%,市場稱「類死亡交叉」 |

| 2020 | 47.2% | 52.8% | COVID-19,台灣車市創 45.5 萬輛新高 |

| 2023 | 47.0% | 53.0% | 全年銷量 47.4 萬輛 |

| 2024 | 48.2% | 51.8% | 進口車 22.05 萬輛 |

| 2025 | ~50.4% | ~49.6% | 11、12 月進口車正式反超 |

驅動這條曲線往上走的,是三股結構性力量:

第一是消費升級 。台灣人均 GDP 從 2009 年的約 1.6 萬美元,2024 年突破 3.4 萬美元,翻倍有餘。當家庭購車預算從 60-80 萬擴張到 120-200 萬區間,自然會跨越國產與進口的價格門檻。U-Car 2024 年度報告也指出,豪華進口品牌(Lexus、Mercedes、BMW、Audi)逆勢成長,與一般國產車衰退形成對比。

第二是貿易自由化 。台灣對歐盟、日本進口車的關稅雖然仍維持 17.5% + 25%~30% 貨物稅,但相較十年前已大幅鬆動,加上 ECFA、WTO 框架下的階段性減讓,使得日系(Mazda、Subaru)、歐系入門款(Volkswagen、Volvo)的到岸價格越來越貼近國產同級車。

第三是廠商策略的主動切換 。和泰車自己就是最好的例子:當 Toyota 國產車面臨產線老化與設計同質化,和泰直接把 Lexus 進口車產品線當作高利潤的補位策略,主動引導消費者升級。這意味著,進口車市佔上升的一部分,其實是國產車廠的「自我替代」,銷售管道不變,只是換了庫存的來源國。

二、進口車產業鏈的四種商業模式

要對應到投資標的,得先把「進口車變多」這件事拆解成四種不同的商業曝險:

和泰汽車 (2207) 走雙線總代理。Toyota 國產 + Lexus 進口,銷售加上零件、維修、保險、二手車 (Hotai Used Car) 形成完整生態。它是「兩邊都賺」的綜合體,但毛利率被代理品牌定價權壓制(公司毛利率僅約 7%)。

裕日車 (2227) 是 Nissan 總代理。國產 March、Sentra 為主力,X-Trail、Kicks 補位 SUV 市場。面對 Toyota、Honda 強勢競爭,過去三年市佔嚴重萎縮,EPS 從 2022 的 12.4 元一路掉到 trailing 12M 僅 1.3 元。

中華汽車 (2204) 主力是 Mitsubishi 商用車與三菱乘用車國產。商用車市場 (Veryca、Delica) 競爭結構穩定,加上轉投資中華賓士 (Mercedes-Benz) 分潤,模式相對 defensive。

裕融 (9941) 屬於汽車金融、租賃、二手車。不直接賣車,但賺融資利差與殘值管理費。理論上不論進口或國產車賣得好,貸款需求就增加;但近三年受升息週期影響,淨利差被擠壓。

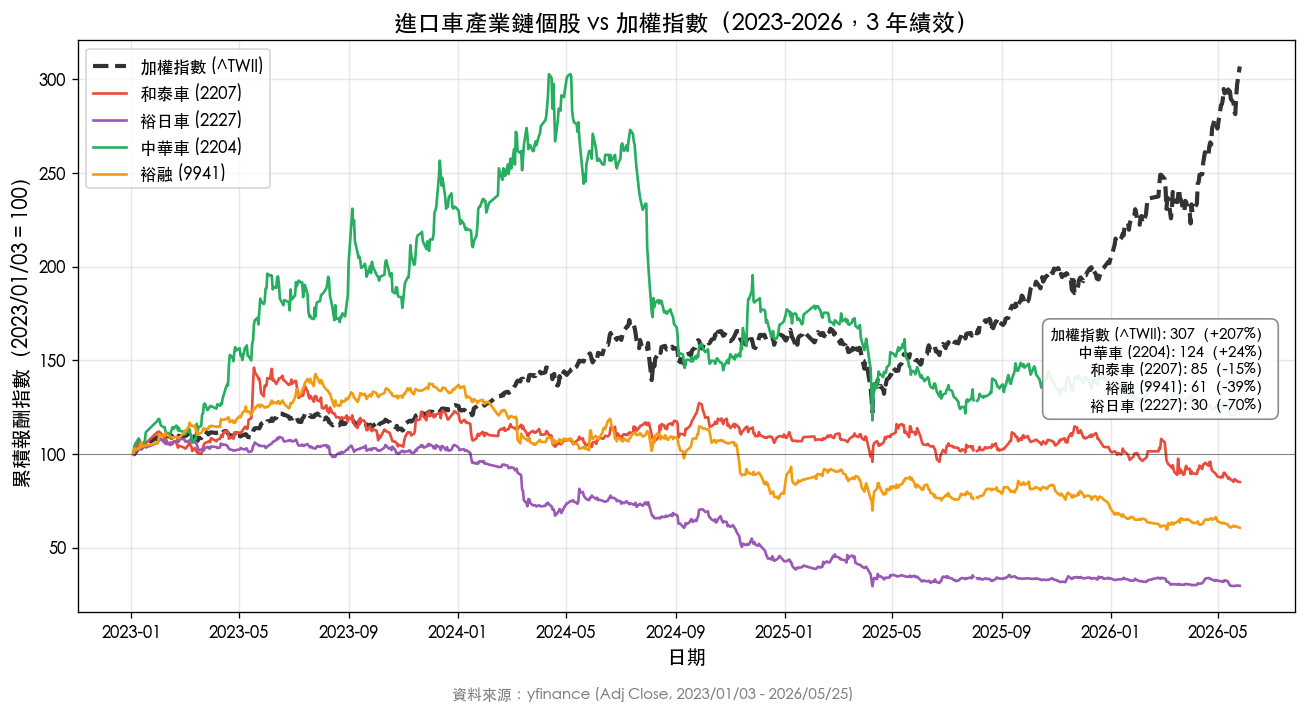

三、行業趨勢 vs 個股報酬:刺眼的反差

如果單從「進口車滲透率從 21% 衝到 50%」這個故事去想像,會直覺認為相關個股應該是 secular winner。但實際數據打臉這個直覺。

從 2023 年 1 月到 2026 年 5 月(覆蓋 815 個交易日),用 yfinance 抓取的調整後收盤價計算:

| 標的 | 3 年累積報酬 | 年化波動率 |

|---|---|---|

| 加權指數 ^TWII | +206.83% | 21.11% |

| 中華車 2204 | +23.76% | 36.56% |

| 和泰車 2207 | -14.96% | 26.43% |

| 裕融 9941 | -39.39% | 26.10% |

| 裕日車 2227 | -70.38% | 28.46% |

加權指數同期翻了 3 倍,但這四檔加總平均報酬是負值。即使是表現最好的中華車 (+24%),也僅有大盤的零頭。

為什麼? 至少有四個原因:

- 2023-2025 加權指數的爆發來自 AI 半導體 (台積電權重一家獨大),這是傳產與內需股本來就難以追上的結構性差距。

- 「進口車賣得多」不等於「台灣代理商賺得多」 。多出來的利潤大部分被原廠(Toyota Motor Corp、BMW AG、Nissan)拿走,台灣代理商賺的多是固定加成與維修服務費。

- 電動車衝擊 。Tesla 進入台灣、BYD 透過水貨管道滲透、Hyundai Ioniq 系列搶單,傳統 ICE 進口車經銷網的訂價力被削弱。

- 車齡延長 。台灣新車年銷量從 2020 高峰的 45.5 萬輛掉到 2025 的 41.4 萬輛,總量在萎縮,進口車吃的是國產車的份額而不是新增需求。

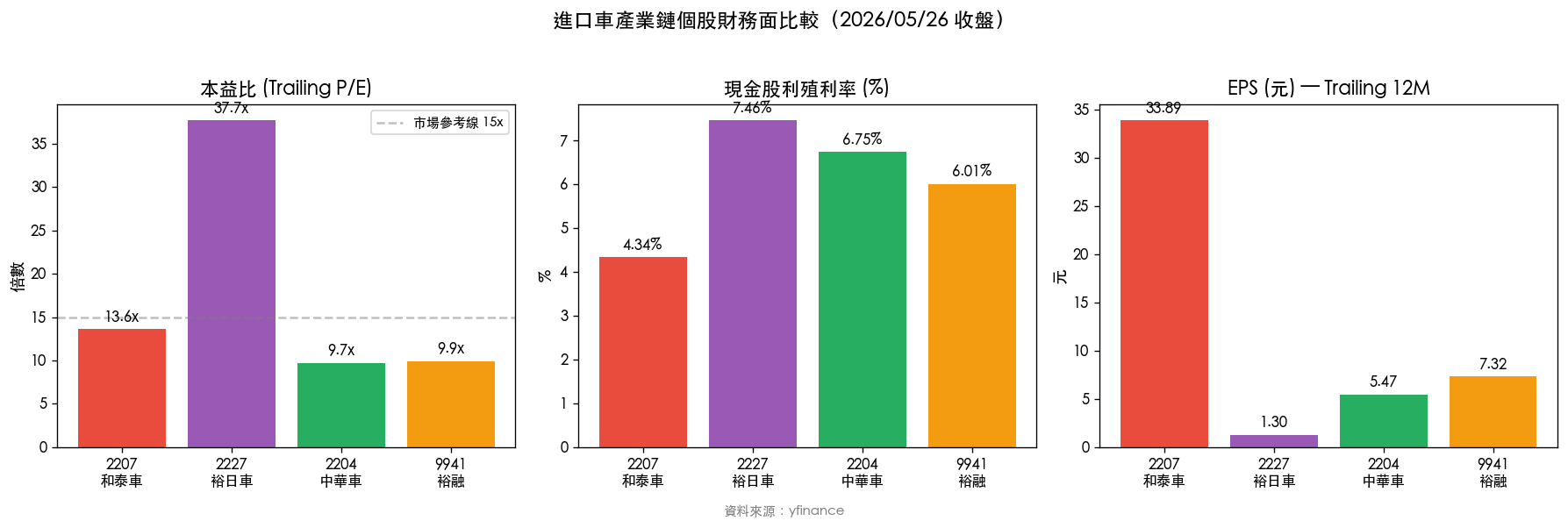

四、財務面比較:估值、現金流、股利

如果撇開股價、改從財報基本面看,這四檔的樣貌會更立體。

| 指標 | 和泰 2207 | 裕日車 2227 | 中華車 2204 | 裕融 9941 |

|---|---|---|---|---|

| 收盤價 (2026/05/26) | 462.0 | 48.95 | 53.20 | 72.80 |

| 市值 (億 TWD) | 2,573 | 147 | 295 | 419 |

| Trailing EPS (元) | 33.89 | 1.30 | 5.47 | 7.32 |

| 本益比 P/E | 13.6x | 37.7x | 9.7x | 9.9x |

| 殖利率 | 4.34% | 7.46% | 6.75% | 6.01% |

| 毛利率 | 6.9% | 2.6% | 8.9% | 11.7% |

幾個觀察:

和泰車 仍然是行業裡 EPS 最強的(33.89 元),P/E 13.6x 不算貴,殖利率 4.34% 中規中矩。它的問題在於成長性已過了高速擴張期。當 Toyota 國產佔比下滑、Lexus 邊際成本上升,未來幾年 EPS 大幅躍進的機率不高。適合定位為「穩定配息的傳產龍頭」,而非「成長股」。

裕日車 是這四檔裡最不健康的一檔。EPS 已從 2022 年的 12.4 元崩落到僅剩 1.3 元,P/E 37.7x 看似偏高其實是 EPS 分母接近歸零造成。殖利率看起來 7.46% 漂亮,但這是用過去的盈餘配發;若 2026 年 EPS 沒有顯著回升,這個股利水準難以持續。

中華車 反而是這四檔裡基本面相對乾淨的一檔。P/E 9.7x、殖利率 6.75%、毛利率 8.9%,再加上商用車市場結構穩定、轉投資中華賓士有經常性分潤。它過去 3 年股價漲了 24%,是這組裡唯一正報酬的標的,不是巧合。

裕融 的金融商業模式與整車製造/代理脫鉤,這在景氣與電動車週期動盪期反而是優勢。本益比 9.9x、殖利率 6.01%、毛利率 11.7% 都健康;但要注意它過去 3 年股價跌 39%,主因是升息壓抑融資利差。若 2026 央行進入降息週期,它有機率均值回歸。

五、投資觀察與風險說明

把行業趨勢、商業模式、財務數據三層拼起來,可以歸納出幾個結論:

第一,「進口車比例上升」是真趨勢,但不是 strong alpha source 。這條 16 年的滲透率曲線並沒有為相關個股帶來超額報酬。投資人若以「概念」買股,過去 3 年很可能虧損出場。

第二,行業內個股表現分化大 。同樣的 macro 環境,中華車能 +24%,裕日車卻 -70%。差別在於個股的競爭定位、產品線健康度、轉投資結構,而不是大方向。

第三,財務面更可靠的觀察點 :

- 中華車的 P/E 9.7x + 殖利率 6.75% + 商用車防禦性,估值面有支撐。

- 裕融的 9.9x P/E + 6.01% 殖利率 + 金融模式去製造化,若進入降息週期有 mean-reversion 空間。

- 和泰車適合長期定存股配置,但別期待大漲。

- 裕日車除非看到 EPS 重新站上 5 元以上,否則 7.46% 殖利率是「歷史紀錄」而非「未來保證」。

第四,回到大圖 :台灣車市總量在萎縮(2020 年 45.5 萬輛 → 2025 年 41.4 萬輛),這是比進口車比例更該關注的長期負面變數。如果整塊餅在縮小,誰多吃一口也救不了行業的整體毛利。

限制與聲明

- 個股財務數據取自 yfinance(2026/05/26 收盤),實際投資決策應再交叉確認公開資訊觀測站、公司年報、券商研究報告。

- 進口車滲透率的歷史數據來自台灣區車輛工業同業公會與媒體整理,部分早期年份為近似值。

- 3 年股價表現不必然延續未來。2023-2025 是台積電與半導體驅動的特殊期間,未來大盤結構若改變,相對表現可能反轉。

- 本文純屬學術研究與資訊整合,非投資建議。台灣金管會與投信投顧法規明確規定,個人應自行判斷投資風險,過去績效不代表未來表現,投資人應審慎評估自身財務狀況。

本文回應會員 yaoxk1431 的提問,主題與本平台主軸(波動率預測)關聯較低,定位為知識擴展型內容。資料來源:交通部、台灣區車輛工業同業公會、U-CAR、SiCAR、yfinance。