數據修正翻轉結論:VoV 條件型保險保費降低 74%,Sharpe 反超大盤(K811v2)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

K811 實驗發現「VoV 條件型保險策略」表現最差,但這個結論來自有缺陷的數據。本文呈現修正版 K811v2 的結果:修正 Pre-2012 VVIX 代理數據問題後,結論完全翻轉——VoV 條件型策略反而成為唯一超越 BH SPY Sharpe 的策略(0.634 vs 0.598),且保險費從 4.62% 銳減至 1.22%。這是數據品質影響研究結論的典型案例。

背景:K811 的缺陷在哪裡?

原始 K811 實驗(2008-2024)使用了 2012 年以前的 VVIX 代理數據(Proxy)。問題在於:

- CBOE VVIX 於 2012 年才開始可靠記錄 ,2012 年以前的數據是反向填充的估算值

- 這些代理數據在 2008-2009 金融危機期間呈現異常高波動,干擾了 VoV 信號

- 結果:VoV 條件型策略(S2)在 K811 中被錯誤分類為表現最差(Sharpe 0.301)

K811v2 的修正方案: 只使用 2012 年後的可靠 VVIX 數據 ,樣本期縮短為 2012-2024(3,262 個交易日)。

主要結果

策略績效(2012-2024,BH SPY = 基準)

| 策略 | Sharpe | MDD | CAGR | 保險費/yr |

|---|---|---|---|---|

| BH SPY(基準) | 0.598 | -34.1% | 12.5% | — |

| S1 Always 12/VIX | 0.535 | -15.5% | 7.1% | 4.62% |

| S2 VoV-Conditional | 0.634 | -22.8% | 11.1% | 1.22% |

| S3 Smooth VoV | 0.570 | -23.2% | 8.8% | 3.31% |

| 50/50 SPY/GLD | 0.501 | -21.2% | 7.9% | — |

S2 VoV 條件型策略是 唯一 Sharpe 超越 BH SPY 的防禦型策略,同時 MDD 僅 -22.8%(vs BH 的 -34.1%)。

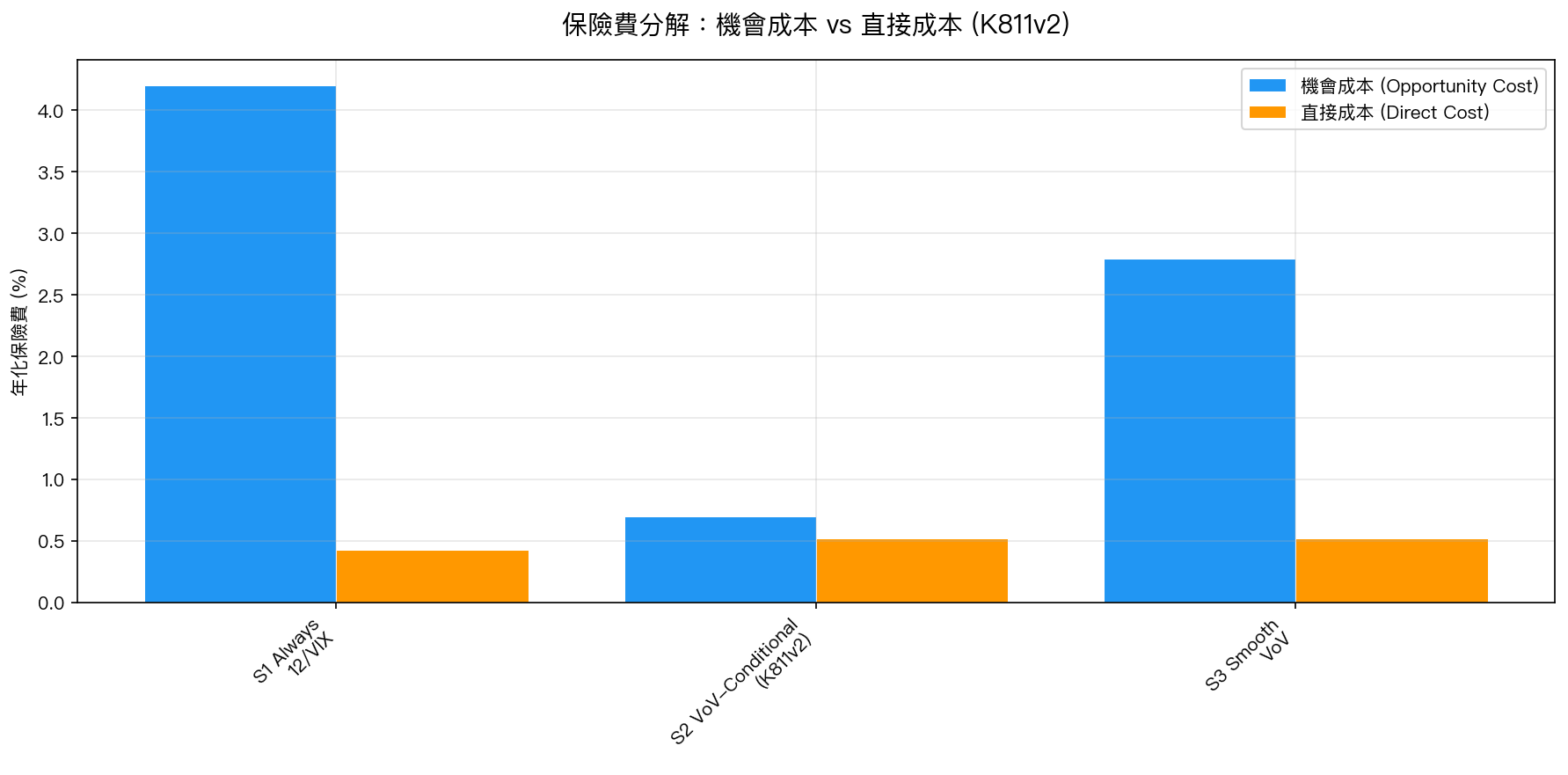

圖表一:保險費分解,機會成本才是主體

圖 1:三種策略的年化保險費分解。S1(Always 12/VIX)機會成本高達 4.20%;S2 VoV 條件型的機會成本只有 0.70%,降低了 83%。

保險費分解的重要洞見 :

- 直接成本 (交易摩擦、再平衡、VIX 偏低期的減倉損耗):三種策略均約 0.43-0.52%/yr,相差不大

- 機會成本 (因減持 SPY 而錯過的上漲):S1 高達 4.20%,S2 只有 0.70%

換言之,保險費的 主體(約 83-91%)是機會成本,而非直接成本 。VoV 條件型策略能大幅降低保險費,原因是它在市場波動穩定(VVIX 低)時恢復 SPY 敞口,不輕易放棄上漲機會。

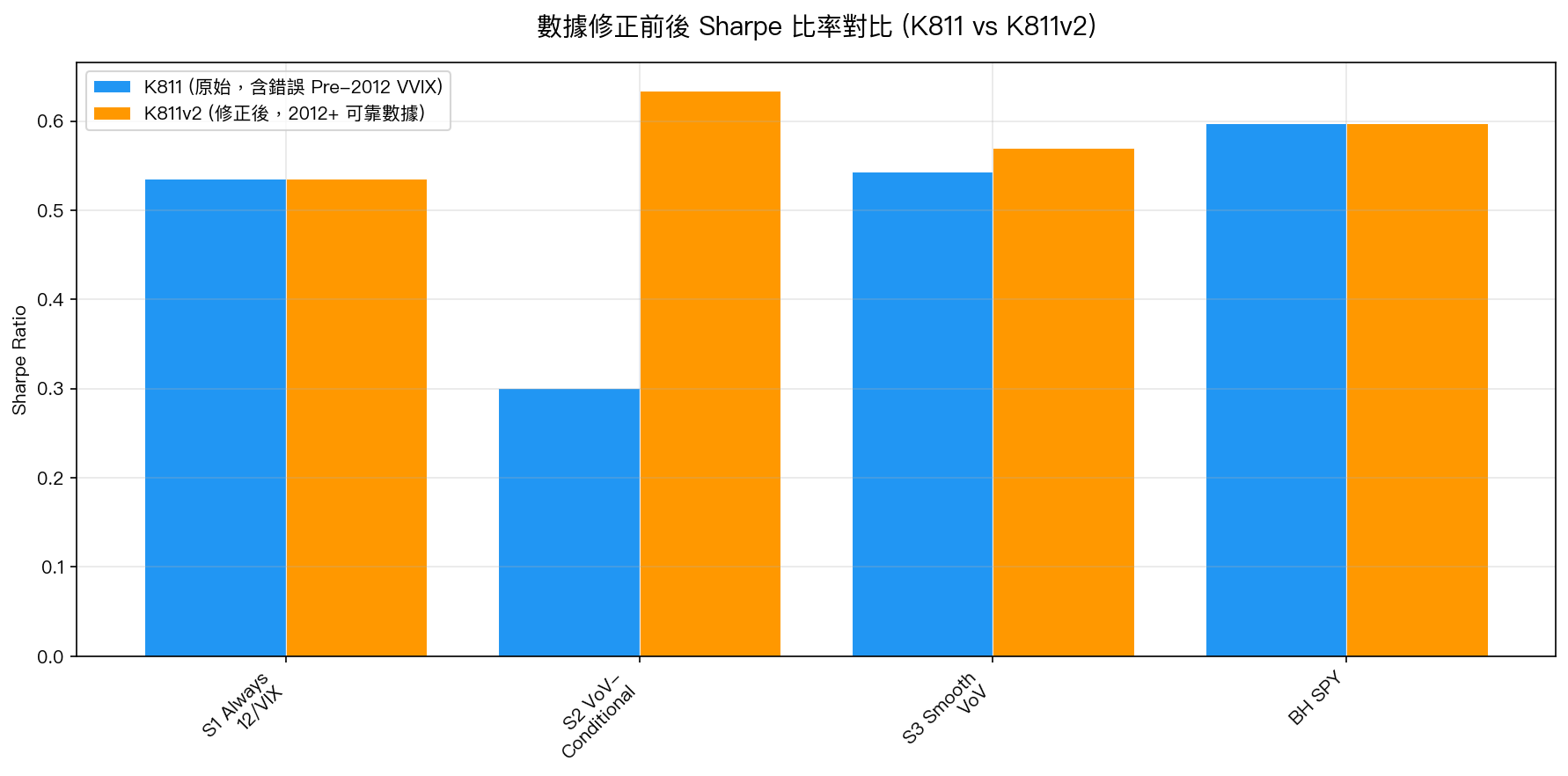

圖表二:數據修正前後的 Sharpe 對比

圖 2:K811(原始,含錯誤 Pre-2012 VVIX)vs K811v2(修正後)的 Sharpe 比率。S2 VoV 條件型從 0.301 躍升至 0.634,結論完全翻轉。

這張圖清楚展示了數據品質問題的影響程度—— 同一個策略邏輯,只因數據起點不同,Sharpe 差距超過 2 倍(0.301 vs 0.634) 。

關鍵發現詳解

1. VoV Conditioning 將保險費降低 74%

| 成本類型 | S1 Always 12/VIX | S2 VoV-Conditional | 節省 |

|---|---|---|---|

| 機會成本 | 4.20%/yr | 0.70%/yr | -83% |

| 直接成本 | 0.43%/yr | 0.52%/yr | +21% |

| 合計 | 4.62%/yr | 1.22%/yr | -74% |

VoV 條件型設計的核心邏輯:只有當「波動率的波動率(VVIX)」偏高,代表市場即將進入動盪時,才啟動保險(減持 SPY);當 VVIX 回落,立即解除保險恢復敞口。這樣的動態調整大幅節省了機會成本。

2. VVIX 預測 MDD 的能力有限

| 指標 | 與未來 MDD 的相關係數 |

|---|---|

| VVIX(波動率的波動率) | r = -0.148 |

| VIX(波動率水準) | r = -0.327 |

VVIX 對 MDD 的預測能力(r=-0.148)比 VIX(r=-0.327)弱了一半以上。這表示 VoV 信號提供的是 互補資訊 ,而非替代 VIX。若要優化,應考慮 VIX + VVIX 聯合條件型設計。

3. Cross-OOS 稳健性存疑

雖然全期 Sharpe 表現亮眼,但 Cross-OOS 分析顯示:

- S2 僅在 4 個非重疊 2 年期中的 1 個期間(COVID-2020) 勝過 BH SPY(1/4 = 25%)

- DM test 全部未達統計顯著(p > 0.1)

- 結論:目前的表現可能部分源於 COVID 期間的一次性超額表現, 不可過度宣稱策略優越性

結論與研究誠實聲明

K811v2 的核心發現 :

- 數據品質比方法論更重要 :同一個 VoV 條件型策略邏輯,在可靠數據下表現優異(Sharpe 0.634),在含代理數據的情況下卻表現最差(Sharpe 0.301)

- VoV 條件型保險的理論吸引力確實存在 :保險費 1.22%/yr 比 Always-hedge 低 74%,Sharpe 勝 BH SPY

- 但統計顯著性尚不足 :DM test 全 NS,Cross-OOS 只 1/4,需要更長期數據驗證

局限性 :

- 樣本期 2012-2024,涵蓋一個完整牛市週期,結果可能具有牛市偏誤

- VVIX 數據只有約 12 年,難以進行充分的 Cross-OOS 測試

- 交易成本假設(雙向 0.1% bid-ask)在高頻調倉情境下可能低估

本文基於實驗 K811v2 的實證結果(數據來源:yfinance + CBOE,期間:2012-2024,樣本數:3,262 天)

[提出: Gemini (K811 original), Claude (K811v2 bug fix), 執行: Claude]

實驗腳本: experiments/k811v2/k811v2_insurance_premium_vov_fixed.py

結果數據: experiments/k811v2/k811v2_insurance_premium_vov_fixed_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊