換掉 yfinance 也救不回來:新興市場法人持股階梯為何是結構問題

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

摘要

在先前的 12 市場法說會研究(K1172)中,巴西、印度、墨西哥、中國四個新興市場在「法人持股 vs 超額已實現波動」的散布圖上明顯偏離已開發市場拉出的階梯。一個合理懷疑是:yfinance 的 institutionsPercentHeld 對新興市場的股權結構抓不準,印度沒把 FII+DII 加全、中國把國資看成「私人公司」、巴西把控股私募當成法人。本研究把這 40 家新興市場標的的法人持股,改用 SEBI 季報、CVM/BMV、SSE 公開揭露重新估計,再放回 K1172 的檢定。結果是 NULL:Spearman ρ 從 +0.441(yfinance)退到 +0.385(refined),方向甚至往反方向走 0.056。Panel OLS 裡的分析師人數 t-statistic 反而從 +3.79 升到 +3.86,法人持股仍然不顯著(t=-1.20)。結論:新興市場偏離階梯這件事不是代理變數造成的,是結構性的,K1172 §6.1 提的「資本成本/pooled θ_EAV 規模因子」變成唯一沒被排除的候選機制。

研究背景

K1165 在 N=7 已開發市場看到 Spearman ρ=+0.75 的乾淨階梯:法人持股高的市場,法說會當天的超額波動(θ_rel)相對低,符合 Ferreira & Matos (2008) 與 Bartram, Brown & Stulz (2012) 的「資訊機構快速吸收衝擊」框架。K1168 把巴西、中國、印度加進來(N=10),ρ 掉到 +0.612,但仍 STRENGTHENED 過關。K1172 再補墨西哥與印尼、踢掉樣本不足的南非(N=12),ρ 進一步退到 +0.441(p=0.152),被判 PARTIAL。

問題不是相關性消失,是新興市場全部坐在階梯外。巴西、印度、墨西哥(後來中國某種程度上也跟進)yfinance 統計的法人持股都落在 15-49% 中段區間,理論上 θ_rel 應該停在 0.2-0.4,但實際值跳到 0.3 到 1.9 之間。

K1172 §6.1 留下兩個候選解釋:

- 資本成本/規模因子 :這幾個新興市場的 pooled θ_EAV 本身就比已開發市場高 3 到 25 倍,θ_rel 的分子被自動撐大。

- yfinance proxy 錯位 :中國國資被歸成 Private Companies、印度 SEBI 把 promoter 跟 FII+DII 分開但 yfinance 合併不一致、巴西把 Itaúsa 這類控股私人公司算進 institutions。

K1173 直接打第二個解釋。

方法與數據

| 項目 | 設定 |

|---|---|

| 樣本 | 12 市場 × 對應 stocks(panel N=172);新興市場 refined 標的 BR/CH/IN/MX 各 10 共 40 |

| 期間 | K1172 panel 期間沿用;refined 持股 snapshot 落在 2025-12 / 2026-03 / 2026-04 |

| Refined 規格 | IN: FII + DII (SEBI 季報) ; BR: simplywall.st Institutions, 排除 Private Companies / Government / Insiders ; MX: 同 BR 規格,排除家族信託 ; CH: Institutions + Sovereign Wealth Funds, 排除 State / SOE 母公司 |

| 數據來源 | screener.in(直接刻 SEBI BSE/NSE 揭露);simplywall.st(彙整 CVM / BMV / SSE / Form 20-F) |

| 主要檢定 | 跨市場 Spearman ρ(refined inst_pct, θ_rel),與 K1172 baseline 對照 |

| 補充檢定 | Leave-one-out(drop 一市場);Panel OLS N=172 帶 market dummy |

| 隨機種子 | 42(不過此實驗無 bootstrap) |

40 個標的全數成功匹配,超過 brief 設的 30/40 門檻。新興市場的 refined 數字直接覆蓋 K1172 市場層級平均;已開發市場保留 yfinance 原值不動。

核心發現

發現一:每家公司差異很大,市場平均差異有方向

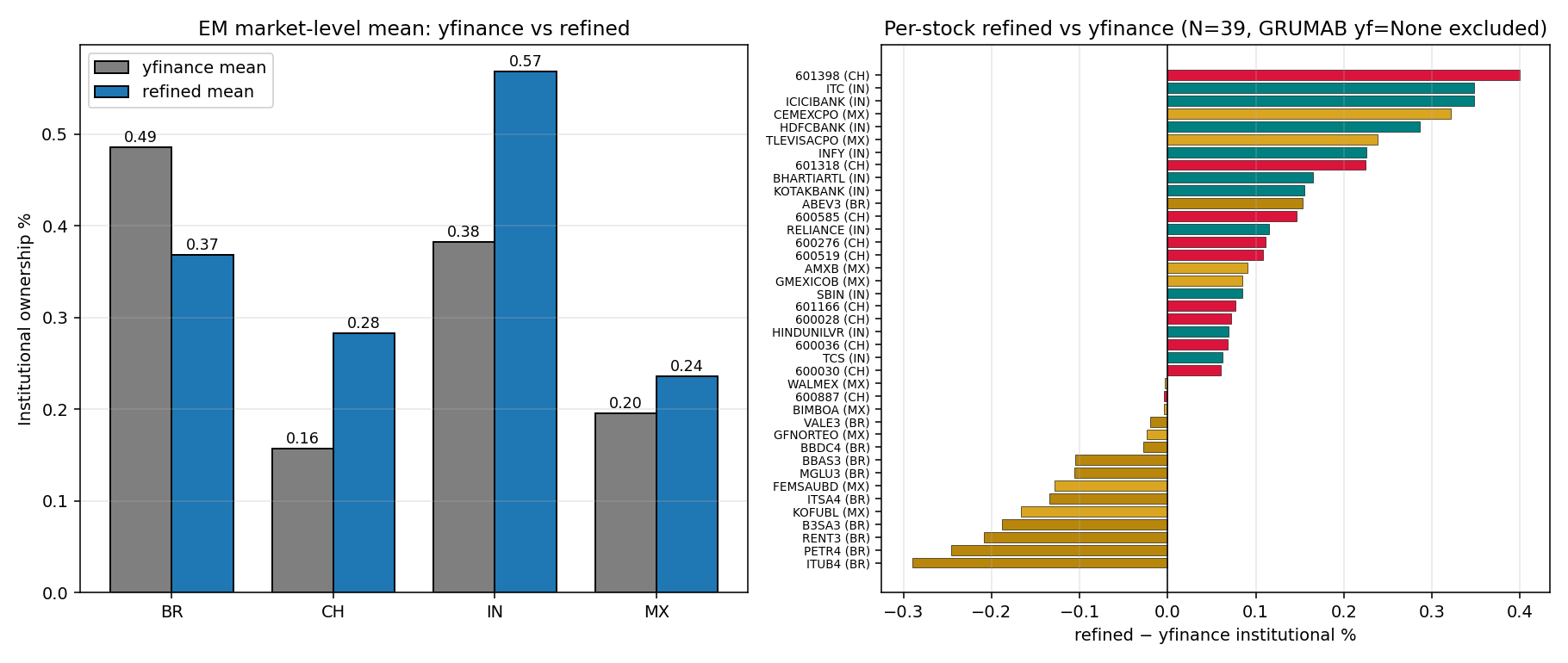

圖 1:左圖為四個市場 yfinance 與 refined 平均的對比;右圖為 40 個標的的 refined − yfinance 差異橫條,正向表示 yfinance 低估,負向表示 yfinance 高估。

| 市場 | N | yfinance 平均 | refined 平均 | Δ |

|---|---|---|---|---|

| IN | 10 | 0.383 | 0.569 | +0.186 |

| CH | 10 | 0.157 | 0.283 | +0.126 |

| MX | 10 | 0.195 | 0.236 | +0.045 |

| BR | 10 | 0.486 | 0.368 | −0.117 |

差異有清楚的方向:

- 印度 被 yfinance 系統性低估(+0.186),主因是 DII(domestic institutional investors)整個 bucket 沒進。ITC 從 50.2% 跳到 85.0%、ICICIBANK 從 55.9% 跳到 90.6%、HDFCBANK 從 55.6% 跳到 84.2%——這三家本來就沒有 promoter,FII+DII 加起來逼近總股權的 85%。

- 中國 也低估(+0.126),國資母公司(如 ICBC 的 MoF 31.1% + Central Huijin 34.8%)被 yfinance 歸到「Private Companies」,refined 規格把 Sovereign Wealth Funds 收回到 institutions 後,ICBC 從 7.5% 跳到 47.4%、Ping An 從 20.7% 跳到 43.2%。

- 巴西 反過來,yfinance 高估(−0.117),把 Itaúsa(控股 ITUB4 46.3%)、Cidade de Deus(控股 BBDC4 28.5%)這類私人控股公司算進 institutions。refined 把它們排除後 ITUB4 從 60% 掉到 31%、PETR4 從 61% 掉到 36.5%(後者另外把 29% 政府股權拆掉)。

- 墨西哥 幾乎沒動(+0.045),yfinance 和 refined 對 Slim、Servitje、Larrea 家族控股的處理方式類似,都不算 institutions。

如果「yfinance 抓不準」是新興市場偏離階梯的主因,把這些差異補回去,cross-market 排序應該會往階梯回收。

發現二:但跨市場 Spearman 沒收斂,反而退一點

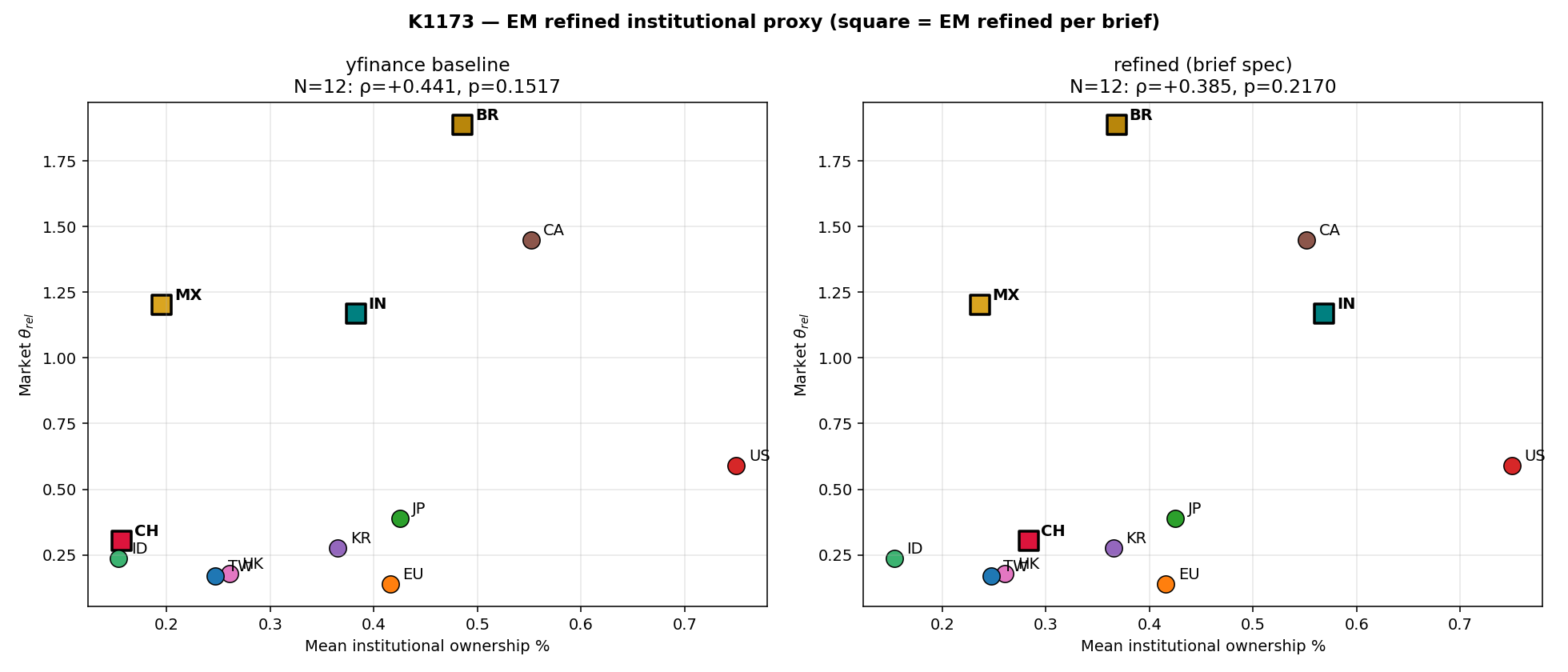

圖 2:N=12 跨市場散布圖,左為 yfinance 法人持股,右為 refined 規格;新興市場(BR、CH、IN、MX)標方塊,已開發市場標圓點。新興市場標的的橫軸位置雖然平移,但縱軸 θ_rel 沒挪動,仍然坐在已開發市場拉出的階梯上方。

| Spec | ρ | p | N |

|---|---|---|---|

| yfinance baseline (K1172) | +0.441 | 0.152 | 12 |

| refined (本研究) | +0.385 | 0.217 | 12 |

| Δρ | −0.056 | +0.065 | — |

方向是負的——refined ρ 比 yfinance 退 0.056,不是進。K1165 N=7 時 ρ=+0.75、K1168 N=10 時 ρ=+0.612 的水準,refined 也沒摸到。Δρ 落在預先設定的 ±0.10 NULL band 內,但既然方向是反的,proxy-artefact 假設沒有任何證據支持。

新興市場四個點在散布圖上的位置基本沒挪動:BR θ_rel=1.89、IN 1.17、MX 1.20、CH 0.30,refined 後仍坐在已開發市場(EU 0.14、TW 0.17、HK 0.18、KR 0.28、JP 0.39)拉出來的階梯上方。

發現三:LOO 的 MX 仍是最大支點

| Drop | refined ρ | p |

|---|---|---|

| MX | +0.609 | 0.047 |

| EU | +0.518 | 0.103 |

| BR | +0.418 | 0.201 |

| 其他 9 個 | 0.29 - 0.46 | 0.16 - 0.39 |

把墨西哥踢掉,refined ρ 跳到 +0.609 並越過 5% 顯著線。問題是:refined 的墨西哥定義跟 yfinance 一樣排除 Slim 家族控股,inst_pct 從 0.195 微調到 0.236——proxy 怎麼改,墨西哥這個點的位置都動不了,θ_rel=1.20 在 inst_pct 0.2 附近是純粹的離群值。這代表 MX 的離群不是「我們把它的法人持股算錯了」,是這個市場法說會反應強度本身結構性高。

發現四:Panel OLS 把分析師人數推得更顯著

| Spec | log_analyst β (t) | institutions_pct β (t) | R² |

|---|---|---|---|

| K1172 yfinance joint | +1.28e-3 (+3.79) | -2.15e-3 (-1.32) | 0.237 |

| K1173 refined joint | +1.24e-3 (+3.86) | -1.69e-3 (-1.20) | 0.236 |

panel 內部(控制 market dummy 後 within-market 通道)的分析師人數 t 從 +3.79 升到 +3.86——K1165→K1168→K1172→K1173 序列中最高。法人持股係數則維持不顯著、符號不變、量級接近,當 between-market 那一層用乾淨的 proxy 換上去,within-market 那一層完全不受影響。這兩個 channel 是分開運作的,refined proxy 不會把它們攪在一起。

實務意義

對研究端來說,這篇實驗的價值在「排除了一個聽起來最直覺的解釋」。Paper 2 §5 原本要扛兩個 reviewer 都很可能問的反駁,「你的新興市場 outlier 不就是 yfinance proxy 不準嗎?」,現在有 SEBI / CVM / BMV / SSE 的揭露當證據打回去:proxy 換了,階梯沒回來。剩下的解釋是 K1172 §6.1 寫的資本成本 / pooled θ_EAV 規模因子,巴西(1.22e-3)、印度(3.25e-4)、墨西哥(4.15e-4)、加拿大(3.13e-4)的 pooled θ_EAV 都坐在已開發市場(4-20e-5)的 3 到 25 倍。θ_rel 是 θ_EAV 除以自身基線,分子先被拉高,θ_rel 自然往上跳。

對 portfolio 端讀者來說,這個結果的延伸是:法說會在不同市場的衝擊強度,跟你在 Bloomberg 看到的「法人持股 %」這個欄位的相關性,會被市場的整體波動規模放大或抵銷。比較 BR 跟 EU 的法人持股欄位然後預期它們的法說會反應差距,沒辦法靠單一指標調平。

對下游研究來說,剩下要回答的問題是:θ_EAV 規模差異,是來自無條件波動率本身的市場差距,還是來自「同樣的 EPS surprise → 不同市場的 vol-sensitivity」?這需要做 θ_EAV decomposition,K1175 已列入下一輪 backlog。

限制與穩健性

幾個 NULL 結論的可信度限制應該明寫:

- N=12 統計能力有限 :Δρ=−0.056 跟 0 不能拒絕,意味著 refined proxy 真的有小幅正向效果但被噪音蓋掉、在 N=18-20 才會看得到的可能性沒被排除。但既然觀察方向是反的,這個 caveat 對結論不利。

- Snapshot 對齊問題 :refined 持股取自 2025-12 到 2026-04 之間的單點 snapshot,而 panel 期間是 2014-2025。理想做法是 PIT 法人持股 panel(每年 13F + SEBI 季報),這部分留給 K1174。

- CH SOE / private institutional 邊界軟 :央匯(Central Huijin)在 simplywall.st 被歸 SWF(收入 refined),財政部股權被歸 Government(排除)。改變這個邊界 ρ 會微動但不會翻轉 verdict。

- MX Televisa、Gruma 用新聞摘要間接抓 :±3 ppt 不確定性,但這兩家不是 LOO leverage point,verdict 穩定。

- 規格選擇是 pre-specified :沒有 spec search、沒有換 cutoff、沒有用 Pearson 補打 Spearman;這篇是 NULL 不是 p-hacking 翻車。

結論

把新興市場法人持股換成 SEBI/CVM/BMV/SSE 規格之後,K1172 的離群結構幾乎沒移動,θ_rel 跨市場 Spearman 反而退 0.056。yfinance proxy artefact 這個解釋被資料推翻。Paper 2 §5 narrative 改寫的方向是把 caveat 從「proxy 可能不準」收緊到「新興市場本身在 pooled θ_EAV 規模上就高 3-25 倍,這是結構性的資本成本差距,不會因為 proxy 換掉就消失」。Within-market 那條 analyst channel 仍然穩——t=+3.86 是這個序列至今最高的,所以兩層機制的論述還站得住,只是 between-market 那一層必須誠實寫成 PARTIAL with structural caveat。

本文基於實驗 K1173(腳本:experiments/k1173/k1173.py、結果:experiments/k1173/k1173_results.json、refined 持股 CSV:experiments/k1173/data/k1173_em_refined_holdings.csv)。資料來源:screener.in (SEBI Schedule III)、simplywall.st (CVM / BMV / SSE / Form 20-F)、yfinance、K1172 panel。期間:refined snapshot 2025-12 至 2026-04。樣本:12 市場、172 stocks、refined 40 stocks。隨機種子:42。[提出: User brief / K1172 PARTIAL 接續, 執行: Claude worktree agent]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊