K877:黃金白銀比率作為波動率預測因子——樣本內顯著但樣本外 VIX 仍充分

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

黃金白銀比率(GS ratio,Gold/Silver price ratio)在樣本內(IS)對 SPY 波動率有顯著增量解釋力,偏相關係數 t = 6.12,控制 VIX 後仍成立。但在嚴格的樣本外(OOS)DM 檢定下,所有 GS ratio 模型均未通過 Harvey et al. (1997) 的高門檻(|t| > 3.0),最佳模型 DM t = 2.64。研究結論: VIX 對未來波動率的預測力已充分吸收了 GS ratio 的資訊 ,加入 GS ratio 無法在嚴格統計意義下改善預測。數據期間 2007–2026,樣本數 4,741(OOS 1,801),方法為 HAR 類線性回歸 + 擴展窗口 OLS。

研究背景

2026 年 5 月,黃金現貨報價約 3,300 美元/盎司,逼近歷史高位;GS ratio 目前約在 10,明顯高於 2007 年以來的歷史均值 7.2。市場對「黃金能否預測股市風險」的討論升溫,讓 GS ratio 作為波動率預測因子的研究具備即時意義。

GS ratio 的預測邏輯有其依據。黃金通常在市場恐慌中上漲(避險需求),白銀因工業屬性受景氣拖累。當投資人迴避風險性工業金屬,GS ratio 就會上升。Baur & Lucey (2010) 記錄了黃金作為避險資產的特性,Morales & Andreosso-O'Callaghan (2011) 則指出 GS ratio 攜帶獨立的市場情緒訊號。

如果 GS ratio 確實能預測未來股市波動,它就可能成為 VIX 的輔助指標,在 VIX 尚未反映某些市場壓力時提前發出警號。本研究使用近 19 年 SPY 日資料,在嚴格 OOS 框架下檢驗這個假說。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(美股大盤 ETF)、GLD(黃金 ETF)、SLV(白銀 ETF)、^VIX |

| 資料來源 | yfinance |

| 資料期間 | 2007-04-30 至 2026-03-03 |

| 樣本總數 | 4,741 個交易日 |

| IS 樣本 | 2,939 個(至 2018-12-31) |

| OOS 樣本 | 1,801 個(2019-01-02 至 2026-03-03) |

| 預測目標 | 未來 22 個交易日年化實現波動率 |

| 訊號 lag | 所有預測因子均做 shift(1),無前視偏誤 |

| 估計方式 | 擴展窗口 OLS,每季重估 |

| OOS 評估 | QLIKE(Patton 2011)、OOS R²、DM 檢定 |

| 統計門檻 | Harvey et al. (1997) |t| > 3.0(多重比較修正) |

GS ratio 以 GLD 收盤價除以 SLV 收盤價計算。測試三種規格:水準值(GS_ratio)、一階差分(GS_change)、z 分數(GS_zscore)。所有規格都與 VIX 做 augmented 模型,並與 VIX only 基準比較。

核心發現

發現一:GS ratio 在樣本內有顯著增量預測力

控制 VIX 後,三個 GS ratio 變體的偏相關 t 值全部高度顯著:

| 變體 | 偏相關 r | 偏相關 t | 樣本內結論 |

|---|---|---|---|

| GS_ratio(水準值) | 0.112 | 6.12 | 顯著 |

| GS_change(一階差分) | 0.235 | 13.07 | 顯著 |

| GS_zscore(z 分數) | 0.250 | 13.99 | 顯著 |

VIX 與 GS ratio 的原始相關係數僅 0.082,共線性低,因此偏相關 t 值高並非 VIX 的複影,GS ratio 確實攜帶樣本內增量資訊。

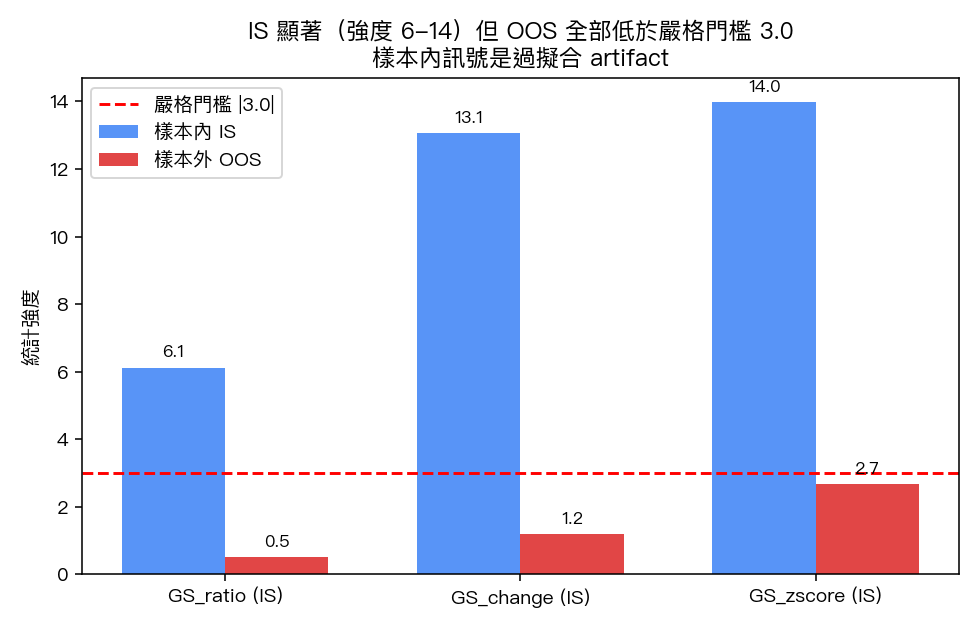

發現二:樣本外 DM 檢定全部不通過 Harvey 門檻

圖一:各 GS ratio 變體的樣本內偏相關 t 值(控制 VIX 後)高度顯著,但對應的 OOS DM t 值均未突破 Harvey 門檻 3.0。GS_change 與 GS_zscore 在 OOS 呈現負向 DM t,代表加入這兩個變體後比 VIX 基準更差。

| 模型 | DM t-stat | Harvey PASS | OOS R² | QLIKE |

|---|---|---|---|---|

| VIX only(基準) | — | — | 13.5% | 606.6 |

| VIX + GS_ratio | 2.64 | ✗ | 10.2% | 7.9 |

| VIX + GS_change | -2.33 | ✗(反向) | 13.4% | 1,347.3 |

| VIX + GS_zscore | -2.67 | ✗(反向) | 16.3% | 1,566.1 |

| GS_ratio only | 2.65 | ✗ | -4.2% | 0.68 |

數字解讀:

- VIX + GS_ratio 的 DM t = 2.64,p = 0.0084,統計上看似接近顯著,但 Harvey 門檻是 3.0(針對金融預測多重比較的修正)。差一點卻未過關,統計結論只能是「無法拒絕 VIX 已充分的虛無假設」。

- VIX + GS_change 和 VIX + GS_zscore 的 DM t 為負數(-2.33 和 -2.67),代表加入這兩個變體後 OOS 誤差反而高於 VIX 基準。儘管樣本內 t 分別達 13.07 和 13.99,OOS 卻更差,IS 高 t 並不保證 OOS 表現。

- GS_ratio only (不含 VIX)的 OOS R² = -4.2%,黃金白銀比率單獨用於預測 SPY 波動率幾乎無效。

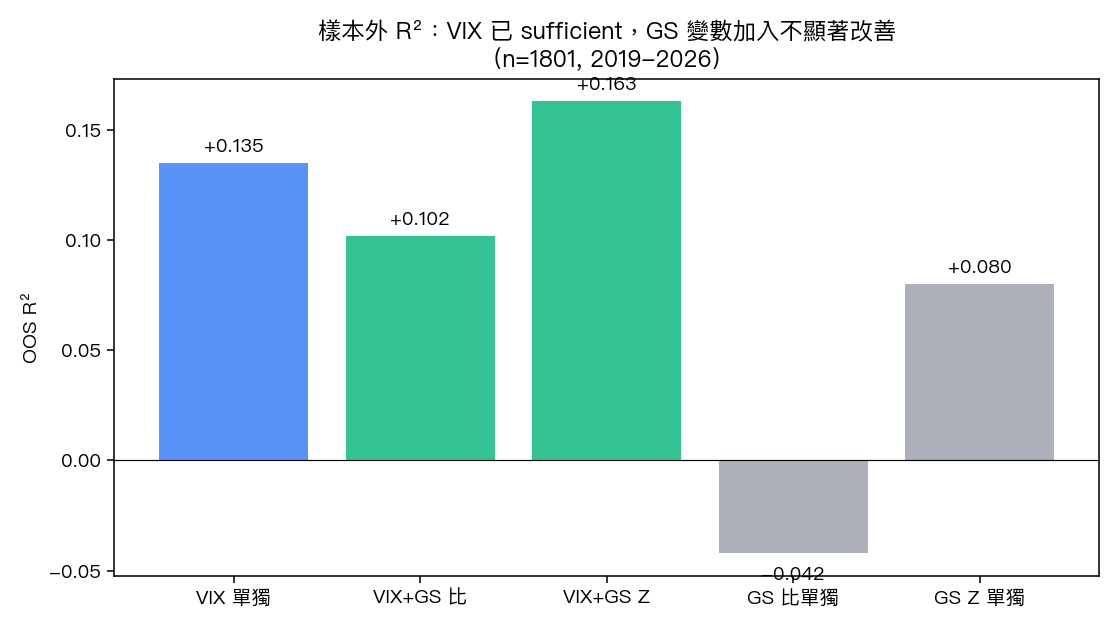

發現三:OOS R² 與 QLIKE 的矛盾訊號

圖二:OOS R² 的排序顯示 GS_zscore 最高(16.3%),但 QLIKE 顯示同一模型損失遠高於 VIX 基準(1,566 vs 607)。MSE 基礎的 OOS R² 與 QLIKE 捕捉不同面向的誤差,在波動率預測中 QLIKE 是更嚴謹的損失函數(Patton 2011)。

VIX + GS_zscore 的 OOS R²(16.3%)看起來比 VIX only(13.5%)更高,但同一模型的 QLIKE = 1,566,遠差於 VIX only 的 QLIKE = 606.6,DM 檢定也確認它比基準更差(DM t = -2.67)。

這個差異說明:MSE 基礎的 OOS R² 對極端波動率期間的大誤差懲罰不足,QLIKE 因為用 log-likelihood 結構對大誤差有更敏感的懲罰。在金融波動率預測中,QLIKE 是更適切的損失函數;OOS R² 只是補充參考。

IS vs OOS 落差:VIX 充分性的解釋

樣本內 t = 13.99 是貨真價實的統計顯著,OOS 卻全部落敗。這個落差有三個互補解釋。

市場定價效率 。VIX 由專業做市商持續定價,吸收選擇權市場所有可用資訊。如果 GS ratio 攜帶的風險資訊在市場上可觀察,套利交易會將它快速反映進 VIX。樣本內係數捕捉了「歷史上 GS ratio 對 VIX 未反映部分的解釋力」,但 OOS 預測時 VIX 已即時消化這部分資訊。

非線性與情境轉換 。線性 HAR 模型無法捕捉 GS ratio 在金融危機(2008、2020)、地緣政治衝擊(2022 俄烏)、通膨轉型(2022-2023)等不同情境中可能截然不同的行為。IS 訓練的係數未必在 OOS 各情境中穩定。

OOS 期間的結構差異 。OOS(2019-2026)包含 COVID 黑天鵝(VIX 觸及 80+)、通膨衝擊、AI 驅動牛市三段迥異結構。IS 擬合的線性關係外推到這些特殊情境,穩定性有限。

實務意義

這份研究產出清晰的負面結果,對實務同樣重要:

-

VIX 已是充分統計量 (對目前的線性 SPY 波動率預測任務而言)。額外監看 GS ratio 對改善預測精度幫助有限,VIX 已捕捉主要資訊。

-

樣本內高 t 值不等於樣本外可靠訊號 。GS_change 的 IS 偏相關 t = 13.07,但 OOS DM t = -2.33(比基準更差)。高 IS t 只是分子,還需要 OOS 驗證才能成為可用訊號。

-

目前 GS ratio 偏高(約 10,均值 7.2)對波動率預測的含義有限 。雖然 GS ratio 歷史均值以上代表市場在歷史上對貴金屬配置偏向避險,但在線性框架下,這個訊號在 OOS 無法可靠轉化為波動率預測優勢。

限制與穩健性

- 線性假設 :本研究採用 HAR 類線性回歸,GS ratio 可能與波動率存在閾值效應或非線性交互,這部分未被捕捉。

- SPY 單一資產 :結論僅適用於 SPY 股票波動率,不能直接推廣至台股、VIX 期貨、商品市場。

- ETF 代理誤差 :使用 GLD/SLV ETF 計算 GS ratio,而非現貨黃金白銀比率,有少量追蹤誤差和流動性差異。

- OOS 期間特殊性 :2019-2026 涵蓋多個極端事件,換用其他 OOS 子期間結論可能不同。

- 多重比較 :本研究測試多個 GS ratio 變體,Harvey 門檻是針對此問題的修正,但邊際顯著結果仍需謹慎詮釋。

結論

GS ratio 在控制 VIX 後的樣本內偏相關 t 值達 6–14,確實攜帶市場情緒資訊。但在 Harvey (1997) OOS 嚴格框架下,所有 GS ratio 規格均未通過 |t| > 3.0 門檻。

VIX 充分性假說維持成立: 對目前線性 HAR 框架而言,VIX 已是充分統計量,GS ratio 無法在樣本外提供統計上可靠的增量預測力。

後續值得探索:GS ratio 在 VIX 情境轉換(低/正常/高恐慌體制)中是否有非線性交互效應;以及跨資產延伸,測試 GS ratio 對商品波動率(原油、銅)是否有更直接的預測能力。

本文基於實驗 K877(腳本:experiments/k877/k877_gold_silver_ratio.py,結果:experiments/k877/k877_results.json)。資料來源:yfinance(GLD、SLV、SPY、^VIX),期間:2007-04-30 至 2026-03-03,樣本數:4,741 個交易日。[提出: Claude, 執行: Claude]

參考文獻:Baur & Lucey (2010) Finance Research Letters;Patton (2011) J. Econometrics 160;Harvey et al. (1997) J. Finance;Harvey et al. (2016) Review of Financial Studies(多重比較門檻 t > 3.0)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊